Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos de opinión

Autor | Octavio Ciaravino,

Conflictos de Interes

El autor no manifiesta conflictos de interés

Palabras Claves

ARSAT, ARSAT-3, De Loredo, Matías Bianchi, paralización, Plan Satelital, soberanía satelital, tecnología satelital

01-04-2016 |

Recientemente, Rodrigo de Loredo, presidente de ARSAT SE, sugirió a la prensa su pretensión de frenar la construcción del tercer satélite geoestacionario argentino bajo el pobre argumento de que los satélites anteriores (ARSAT 1 y 2) todavía no han sido comercializados y, por tanto, no está garantizado el autofinanciamiento del ARSAT 3. A continuación, refutamos lo dicho por Loredo y explicamos por qué tanto la planificación del tercer satélite como de los cinco restantes es más que autosustentable.

El actual presidente de ARSAT, Rodrigo De Loredo, abogado y yerno del Ministro de Comunicaciones, Oscar Aguad, manifestó su intensión de suspender la construcción del ARSAT 3 al considerar que no están dadas las condiciones para su autofinanciación. El cálculo que hace Loredo es bastante simple: por qué razón construir un tercer satélite si todavía no hemos vendido el 100% de los servicios que ofrece el segundo. Sin embargo, este escueto argumento fue refutado por el ex presidente de ARSAT, el Ingeniero Matías Bianchi, en el marco de un reportaje para el programa radial "Siempre es Hoy" donde explicó que el ARSAT 2 ya tiene vendida el 30% de su capacidad y que lo restante es completamente vendible dadas las condiciones crecientes del mercado mundial de soluciones satelitales y porque tal fue el diseño del Plan Satélites Geoestacionarios Argentinos 2015 - 2035 (PSGA 15/35). En este sentido, el mencionado Plan -similar al diseñado por las 6 potencias satelitales mundiales- toma en cuenta las estimaciones de crecimiento del mercado mundial de satélites del 4% anual y augura una buena porción de negocios para aquel proveedor que pueda producir satélites baratos y con buena capacidad de carga.

El Ingeniero Bianchi fue contundente al afirmar que la importancia del ARSAT 3 está en formar parte del grupo de satélites de nueva generación que incorporan motores híbridos químico/eléctricos, los cuales permiten la reducción del peso de combustible y generan mayor espacio para las antenas y el equipo transmisor de telecomunicaciones. En tanto, una de las posibilidades que poseen este tipo de satélites es que pueden reposicionarse en la órbita para ofrecer servicios temporales a países o a corporaciones que necesitan cubrir un satélite averiado. Por supuesto, dicho servicio cuesta una altísima cantidad de dólares, como el que pagaba Argentina antes del ARSAT 1 y que rondaba los 25 millones de dólares anuales.

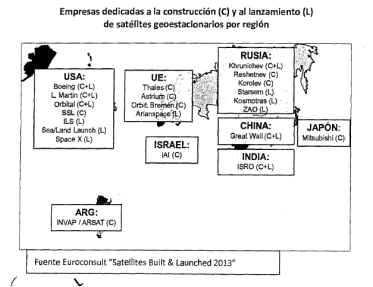

Pues bien, el argumento brindado por De Loredo traslada un simple cálculo de la vida cotidiana a la operatoria de una compleja rama de la industria de las telecomunicaciones. Como cuando en casa decimos "¿para qué cocinar un tercer pollo si ya tenemos dos hechos?", el Sr. Loredo se pregunta "¿para qué fabricar un tercer satélite si ya tenemos dos construidos?". Una lógica impecable para un almuerzo familiar pero que se no aplica, ni por asomo, a la inserción de una empresa en un mercado mundial de alta complejidad como el de las tecnologías satelitales. En dicho campo, se planifica a 20 años sobre hipótesis de crecimiento de mercado y disponibilidad de posiciones orbitales, de acuerdo a la capacidad concreta de cada país para producir satélites, disputables en la Unión Internacional de Comunicaciones (ver ilustración).

Fuente: Euroconsult "Satellites Built & Launched 2013"

Siguiendo con las metáforas gastronómicas, podría entenderse a la tecnología satelital como una cadena de frío donde los alimentos circulan siempre refrigerados desde que se los produce hasta que se los consume. Si en algún punto se rompe esta cadena, ese alimento no se recupera; no importa si después le aplicamos el doble de frío, ya no sirve. Algo similar ocurre con la infraestructura satelital argentina: detenerla es fácil pero retomarla puede resultar muy difícil.

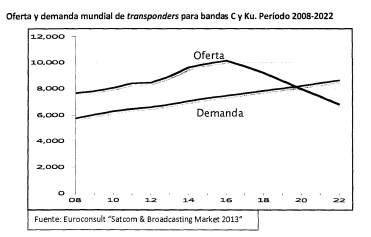

Por tanto, siguiendo el argumento de De Loredo cabe preguntarse cuántos satélites debería construir la Argentina si el criterio es el autofinanciamiento. Lo cierto es que el criterio de riesgo es intrínseco al de ganancia, es decir; para ganar hay que arriesgar. En este sentido, el cuadro que sigue -extraído del Plan Satelital Argentino 2015/2035- muestra cual es la evolución de la demanda en el mercado de capacidad satelital (esto es: construir, colocar y operar satélites).

Fuente: Euroconsult "Satellites Built & Launched 2013"

Teniendo en cuenta las estimaciones del cuadro, a partir del año 2020 la demanda de satélites estará insatisfecha, de manera que construirlos será una buena oportunidad para tener disponibles una buena cantidad de satélites operativos. Así, para poder solicitar posiciones orbitales a la UIT, ganar posición en el mercado y participar de la torta económica, ARSAT deberá demostrar tener satélites suficientes. Por tanto, si evaluamos la cantidad de satélites (unos 340 en todo el mundo) y las ganancias que generan para las pocas empresas que los operan, la rentabilidad de su construcción resultará exponencial para la Argentina. Dejar de hacerlo no parece la mejor opción.

En este sentido, siendo que a nivel mundial la construcción de satélites es un mercado de 12 mil millones de dólares (muy concentrado en la empresa estadounidense INTELSAT, con u$s 2.600 millones, y en la compañía SES con u$s 2.400M) donde se ganan mas de u$s 100 millones al año, con que ARSAT se coloque en el último grupo del mercado ya está haciendo rentable toda su operatoria. Por otra parte, dentro del mercado de contenidos satelitales se encuentra el negocio de la distribución de TV satelital, de Internet satelital y de telefonía celular. Este último consiste en transportar la señal del teléfono celular vía satélite en lugar de vínculos físicos como fibra óptica o coaxial. En definitiva, se trata de un mercado con una rentabilidad garantizada y muy prometedor a futuro. Con todo, la cantidad de satélites proyectados en el plan a 2035 es de 8 satélites: dos para el reemplazo de ARSAT 1 y 2 y seis de telecomunicaciones plenamente operativos.

Finalmente y visto que la construcción del ARSAT 3 tiene un costo aproximado de u$s 285 millones de dólares y que el proyecto de canje de celulares 4G que anunció el Ministro de Comunicaciones le costará al Estado entre 150 y 300 millones de dólares ¿no sería mejor priorizar la soberanía satelital con fondos públicos y que el mercado vaya reemplazando los celulares a su propio ritmo?

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca