Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos Periodísticos

Autor | OETEC-ID,

Palabras Claves

AFJP, EPPA, FGS, Fondo Garantía, jubilados, juicios, macrismo, privatización, seguridad social, Sergio Chouza

17-06-2016 |

[EPPA] El Gobierno Nacional acaba de enviar recientemente a la Cámara de Diputados un proyecto de ley "ómnibus" que incluye al pago de los juicios pendientes a los jubilados, la creación de una pensión universal y la creación de un Consejo de Sustentabilidad Previsional, entre otras leyes que poco hacen a la cuestión de la seguridad social, como ser el blanqueo de capitales en el exterior y el arreglo de devolución de fondos a la provincia. El trasfondo político: la necesidad del Gobierno de Cambiemos de dar cumplimiento a su promesa de campaña de liquidar el stock de juicios de reajuste de jubilaciones que actualmente se registran en contra de la Administración Nacional de la Seguridad Social (Anses). Por tanto, el objetivo planteado por Mauricio Macri es ofrecer una solución justa a los casi dos millones y medio de ciudadanos que superan la edad mínima para jubilarse y actualmente se encuentran en litigio con el Estado Nacional o estarían habilitados a iniciarlo. En palabras del Presidente "quienes fueron estafados durante todos estos años". Dada la complejidad del sistema de la seguridad social como un todo, y del sistema previsional en particular, afirmaciones como tal carecen de sustento y simplifican la problemática a tal punto que pueden dar lugar a decisiones precipitadas, que alteren la sustentabilidad del sistema argentino.*

Como se sabe, más allá del impacto de una frase marketinera y altisonante, se puede esconder una verdadera transformación del esquema actual, que termine desandando los avances que se dieron en materia de inclusión y fortalecimiento de la protección efectiva brindada a los adultos mayores.

En tanto, la contracara del análisis sobre la factibilidad del pago es el estudio de la generación o reasignación de recursos. En este sentido vemos la necesidad de acercar la lupa e incorporar elementos técnicos objetivos que den un indicativo de la evolución del sistema jubilatorio bajo el nuevo esquema propuesto en la Ley. Dicho de otra forma, los considerandos del proyecto pueden ser coherentes y las intenciones de la nueva norma pueden tener buenas intenciones, pero si las modificaciones propuestas vuelven inviable al sistema, la Ley estaría generando un problema más que solucionándolo. Más aún, cuando se escucha a distintos funcionarios cuestionar el mecanismo actual de administración de la masa de recursos de la seguridad social, surge la duda si el objetivo de fondo no es migrar hacia otro sistema provisional más "meritocrático".

Con todo, el objetivo del presente informe es presentar una visión integral del proyecto de ley de liquidación de juicios a jubilados, tanto examinando la recomposición que estos percibirán como la suficiencia de los ahorros actuales y futuros para afrontar las erogaciones. En el primer apartado nos proponemos desarrollar un breve repaso concerniente a la cuestión legal subyacente al problema, analizando las características de los distintos fallos judiciales que desembocaron en la situación actual. Posteriormente, se expone un pantallazo general de la administración del sistema de seguridad social en los últimos doce años. A continuación repasamos la importancia del Fondo de Garantía de Sustentabilidad y cuantificamos algunos de sus resultados. Más adelante, desmenuzamos el proyecto de Ley del macrismo, particularizando sus puntos altos y bajos, junto con algunos escenarios. Por último concluimos integrando todos los temas considerados.

Contexto Legal

Contrariamente al desconcierto que intenta instalar el equipo comunicacional del PRO, relativo a que esta supuesta estafa a los jubilados fue consecuencia de la desidia del kirchnerismo, la raíz de la existencia de semejante cantidad de acciones legales contra el sistema jubilatorio -el año pasado se estimaban en 150 nuevas demandas por día- se remonta mucho más atrás en el tiempo. El problema comenzó con las reformas al Sistema Integrado de Jubilaciones y Pensiones de la Ley 24.463 (más conocida como "Ley de Solidaridad Previsional"), la cual data del año 1995. La misma, cuyo ideólogo fue Domingo Cavallo, sirvió para diferenciar el régimen de capitalización del de reparto y poder limitar las prestaciones. Así, en su artículo 7°, anulaba los mecanismos de movilidad (aumentos en el monto de los haberes) históricamente previstos en la Ley 18037, la cual establecía que los aumentos deberían estar atado a algún coeficiente que refleje la variación en el nivel general de remuneraciones. A partir de 1995, por lo tanto, la Ley de Solidaridad Previsional facultaba al Poder Ejecutiva a determinar (discrecionalmente) los incrementos de las jubilaciones, especificando los ajustes a partir de la Ley de Presupuesto de cada año. Además, el plexo normativo especificaba que "dicha movilidad podrá ser distribuida en forma diferenciada a fin de incrementar las prestaciones mínimas. En ningún caso esta movilidad podrá consistir en una determinada proporción entre el haber de retiro y las remuneraciones de los activos", lo cual quebraba el hilo que unía los avances en las jubilaciones con la evolución de los salarios.

El paso arrollador del modelo neoliberal que congeló salarios y jubilaciones, el quiebre de la convertibilidad del año 2002, y los posteriores incrementos de precios que se produjeron desde entonces, ocasionaron un deterioro sustancial en el poder adquisitivo de muchas prestaciones jubilatorias. En particular, el litigio de Adolfo Badaro fue el puntapié inicial de una serie de reclamos que se sucedieron en sede judicial. Badaro era un ex conductor de buques que, jubilado en el año 1983 y bajo un sistema de reparto, cobraba a fines de siglo una jubilación de $1.000, la que era ampliamente superior a la mínima (unas 5 veces mayor). La demanda del susodicho era la de una recomposición de los haberes a partir de la pérdida de poder adquisitivo sufrida ya que, según informaba el Indec, la inflación corrida entre el año 2002 y 2006 fue de 91,2%. Después de sucesivas instancias judiciales, la Corte Suprema tomó el caso Badaro y le otorgó un primer fallo favorable en el año 2006. En el mismo, instaba al Estado Nacional a actualizar hasta el año 1995 las prestaciones según caso Sánchez (en relación a las remuneraciones salariales, como era la Ley original), además de exhortar al Poder Ejecutivo y al Poder Legislativo a establecer un acondicionamiento racional de los haberes en un plazo razonable. A tales efectos, el Ejecutivo Nacional sancionó la Ley de Presupuesto del año 2007 con un coeficiente de ajuste del 13% para todos los tramos de jubilación y la potestad de otorgar nuevos aumentos a lo largo del año (lo cual se materializó en el mes de septiembre con un nuevo incremento del 12,5%). El Gobierno de Néstor Kirchner, lejos de mostrarse intransigente, estaba acatando el fallo de la Suprema Corte y propiciando una recomposición sustancialmente superior a la inflación que se había producido el año anterior, a saber, 27% de recomposición comparado con una suba de precios menor al 10% en el año anterior. No obstante, Badaro pidió la inconstitucionalidad de esta decisión como solución a su fallo obtenido, por considerar que no se estaba dando cumplimiento lo dispuesto por el Máximo Tribunal, en términos de la necesidad de readecuar su monto jubilatorio por el menoscabo sufrido. Por lo tanto, en el año 2007 logró conseguir una segunda sentencia favorable. En la misma, se establecía con carácter perentorio la exigencia de liquidar al litigante los montos requeridos a partir de una actualización que considere el índice de remuneraciones salariales, que acumulaba una suba del 88,6% entre los años 2002 y 2006. Asimismo instaba al Gobierno Nacional, a través de la Anses, a elaborar un nuevo mecanismo de ajuste; esta vez definitivo y aplicable a la recomposición salarial de todos los casos de disminución de poder adquisitivo de jubilaciones (distintas de la mínima) en el período mencionado.

Por último, cabe mencionar un proceso judicial posterior al de Badaro, que ocasionó importantes consecuencias: se trata del caso de Alberto Elliff. Se trata de un ciudadano que, a diferencia de Badaro, se retiró en el año 2004, con lo cual el cálculo de su jubilación no se hizo bajo los términos de la Ley 18307 sino que estuvo sujeto a la Ley 24241 del año 1993 y la modificación de 1995. Por tanto, su caso fue conflictivo por la doble vía: no sólo en lo relativo a la movilidad concerniente al período transcurrido entre los años 2002 y 2006, sino también en cuanto al criterio del cálculo de su haber inicial. En este sentido, Elliff reclamaba que desde marzo de 1991 en adelante no se actualizaron sus aportes como trabajador activo. Esto atentaba contra la determinación del monto inicial de su jubilación, porque la misma se computaba como un promedio de los últimos 10 años trabajados y por ende en caso de no existir ajustes por inflación sería más chica. En fallo mayoritario, dada la disidencia de Carmen Argibay, la Corte decidió otorgarle a Elliff la recomposición requerida, asemejando la liquidación de su jubilación a la del caso Badaro, ya que consideraron que el Sistema Previsional vigente no puede afectar el derecho de los ciudadanos de gozar del beneficio de una jubilación móvil, tal cual lo indican los artículos 14 bis y 17 de la Constitución Nacional. Además, el veredicto anulaba el argumento de Anses de que la aplicación de un índice para el período previo a 2002 sería ilegal a los términos de la prohibición de indexación según los términos de la Ley de

Convertibilidad

Como es historia conocida, ambos casos sentaron jurisprudencia y dieron lugar a cientos de miles de juicios con reclamos de tratamiento igualitario. En momentos donde el país estaba aún consolidando su recuperación económica después de los peores años de nuestra historia, la decisión política de los gobiernos de Néstor y Cristina fue priorizar la sustentabilidad del sistema, respetando cada fallo firme de la justicia.

A lo largo de los años que siguieron a estos casos paradigmáticos, el Estado Argentino ejecutó un número creciente de sentencias. En el último año estas superaron los 50.000, respetando un orden de prelación de pagos transparente y destinando a tales términos más de $10.000 millones solo en concepto de retroactivos. Cabe aclarar que, si bien el caudal de litigios ha sido elevado, por los arrastres de imperfecciones de la Ley de Solidaridad Previsional de 1995 ya analizados, actualmente el volumen se ha reducido considerablemente. Debido al proceso de regularización gradual de las sentencias, a fines del año pasado menos de un 4% de los más de 6,5 millones de jubilados mantenía un juicio de reajuste de haberes abierto contra la Anses. En tanto, el total de nuevos juicios iniciados mensualmente marca una caída sostenida a lo largo de los últimos cinco años, ya que mientras que en 2010 se iniciaban alrededor de 8.800 nuevas demandas mensuales, ese número cayó a 3.700 para el año 2015. Incluso en base a proyecciones técnicas en función a la proyección que las anteriores autoridades hacían del ritmo de cancelación que estaba vigente, el cálculo marcaba que el stock de juicios abiertos se agotaría para el año 2018.

El camino elegido hasta diciembre de 2015 en materia de gestión del sistema previsional fue el de la prudencia y previsibilidad. La lógica de inclusión derivada de las dos moratorias y la movilidad de la Ley 26.417 del año 2008 fueron la política más exitosa a la hora de mermar el número de juicios, lo que se comprueba notando que en el último año de Gobierno de Cristina el porcentaje de litigios sobre todos los jubilados que obtuvieron su prestación fue tan sólo del 0,04%. Lo cual se complementa a partir de un manejo responsable de los recursos, para salvaguardar los ahorros de todos los argentinos que contribuyen directa o indirectamente al sistema. La siguiente sección, por lo tanto, pretende examinar esta última cuestión.

¿Qué se hizo en los últimos doce años?

Si de jerarquización y recomposición de ingresos se trata, no ha habido mayor reparación histórica que la de los últimos doce años. Los Gobiernos de Néstor y Cristina han puesto en primer plano al cuidado de los adultos mayores, comprendiendo que la mejora sistemática de las jubilaciones era una de las piezas más importantes para la construcción de una economía sólida, con un mercado interno pujante gracias a la existencia de más argentinos incorporados al consumo. Así y todo, el escenario inicial era sumamente complejo. Basta recordar que la jubilación mínima de aquel entonces era de $200. Más aún, era percibida sólo por aquellos que habían cumplido los requisitos para jubilarse, ya que aproximadamente un tercio de los abuelos no tenían protección efectiva alguna por parte del Estado a pesar de su entorno de vulnerabilidad.

En este marco, las acciones del anterior Gobierno para subsanar esta situación se pueden caracterizar brevemente en tres grandes grupos:

1. Una primera etapa, desde el 2003 hasta el 2007 se basó en el sustancial incremento en las jubilaciones mínimas. Dado el amplio desfasaje causado por el congelamiento que sufrieron en la década de los 90, era apremiante resolver la situación de quienes menos percibían y quedaban relegados por debajo de la línea de la pobreza. Así, en los 5 años transcurridos, la jubilación mínima de $200 se incrementó en un 198,2%, lo cual fue sustancialmente superior al 56% de alza de precios verificado en el período.

2. En segundo lugar, se debe mencionar la decisión política de la ampliación de la cobertura previsional. Esto se alcanzó por medio de las dos moratorias jubilatorias implementadas en los años 2005 y 2014. En base a estas medidas, el porcentaje de adultos mayores que pudieron gozar de su derecho creció enormemente, alcanzando una virtual universalización del beneficio superior al 97% hacia fines del año pasado. Así, en la moratoria del año 2005 se incorporaron casi 2,7 millones de jubilados, lo cual llevó la cobertura desde el 66,1% hasta el 93,8%. A su vez, en la que rigió desde mediados del 2014 hasta la actualidad se sumaron más de medio millón de adultos mayores. Cabe destacar que aproximadamente el 70% de quienes se acoplaron a las moratorias fueron mujeres, lo cual permite equilibrar la composición de género de la masa total de jubilados, que históricamente había mantenido una asimetría marcada.

3. El tercer gran conjunto de mejoras se encuadra bajo la denominada Ley de Movilidad Previsional, N° 26.417, que data de octubre del año 2008. Por medio de la misma, se fijó un criterio objetivo de subas bianuales (en marzo y septiembre) con el objetivo de recomponer periódicamente los ingresos de todas las jubilaciones, solucionando así las disparidades que se producían con aquellos que no ganaban la jubilación mínima. El resultado de esta Ley fortaleció la verdadera reparación histórica ocurrida en los últimos doce años, ya que a lo largo de los catorce aumentos semestrales otorgados se logró incrementar los haberes en un 523%, esto es, sustancialmente por encima de cualquier índice de inflación privada (por ejemplo, la consultora de Bein computa un 370% de avance de precios en igual período). Cabe destacar una última cuestión en relación a este punto, a saber que la decisión política de la fórmula por la cual se determina el incremento de cada semestre no fue neutral. La misma, que incorpora tanto la variación de los salarios, como los ingresos tributarios totales y la recaudación del sistema previsional, ha evolucionado muy por encima de otras formas alternativas de cálculo de la movilidad que se proponían en el momento en el que se sancionó la Ley. Por ejemplo, si para el período que va entre 2009 y 2015 se hubiera aplicado el índice RIPTE (índice presente en el proyecto de Ley del macrismo, del cual ya hablaremos) en vez de la movilidad previsional las jubilaciones hubieras crecido 510% en lugar de 523%. Por otro lado, si se hubiera computado en relación al índice de salarios (como se exigió en el caso Badaro), la mejora lograda hubiera sido tan sólo del orden del 443%.

Con todo, el lugar que ocupó la seguridad social como un todo y la jerarquización del sistema previsional en particular, fueron verdaderos pilares en los últimos doce años. Partiendo de una situación angustiosa desde el punto de vista del poder adquisitivo de las jubilaciones, se logró no sólo la mejora sistemática de sus ingresos, priorizando primordialmente a los que menos percibían, sino además garantizar a todos los adultos mayores un piso de protección infranqueable. Además, la mejora periódica de las jubilaciones en función a parámetros objetivos, elimina la discrecionalidad e impide por Ley que eventuales cambios en el plano político afecten los derechos de nuestros abuelos y nuestras abuelas.

Acerca del FGS

A mitad del año 2007, el Gobierno de Néstor Kirchner promulgó el decreto 897/2007 que dio lugar a la creación del Fondo de Garantía de Sustentabilidad (FGS) con el objetivo fundamental de constituirse en un fondo de estabilización ante eventuales desbalances e insuficiencias de los recursos del régimen previsional público. Esta medida fue el antecedente directo de la creación del Sistema Integrado Previsional Argentino (SIPA), que unificaba las funciones del viejo Sistema Integrado de Jubilaciones y Pensiones, consolidando los beneficios bajo un sistema público de reparto. En términos concretos, se eliminaba así el régimen mixto, dando por terminado el negocio de las AFPJ que habían registrado ganancias por encima de los U$S 90.000 millones en sus catorce años de vigencia, a partir del cobro de comisiones usuarias en torno al 40% de los ahorros que eran aportados por los activos.

La creación del SIPA, implicó moverse a un sistema de solidaridad intergeneracional, en el cual los activos de un determinado período son quienes financian las jubilaciones de los trabajadores retirados de tal momento, con la ventaja de que la Anses no percibe ninguna comisión la administración de los fondos, lo cual implica cuantiosos ahorros.

Con esto, el FGS se constituye como una herramienta muy poderosa a los términos de garantizar la solvencia del sistema y fomentar el desarrollo económico. Este último aspecto no es menor ya que, a diferencia del sistema de ahorro individual, en el régimen de reparto no existe una correlación exacta entre los fondos recaudados en materia de aportes y contribuciones a la seguridad social con respecto a los pagos realizados. Entender este desacople entre ambos conceptos es fundamental a la hora de desmitificar algunas falacias que se suelen plantear cuando se instala el cliché del "despilfarro de los ahorros de los jubilados". En concreto, así como las erogaciones de la Anses exceden los pagos a jubilados, pensionados y demás beneficios previsionales, también los recursos del organismo administrador de la seguridad social son mayores a los meros aportes de los trabajadores activos. Para tener una dimensión de la magnitud del financiamiento de la sociedad toda al Anses, se debe recordar que el FGS también se conforma a partir del 20% del impuesto a las ganancias, el 11% del IVA, el 21% de los impuestos a los combustibles líquidos, el 100% del impuesto a los cigarrillos y a los automotores, entre otros.

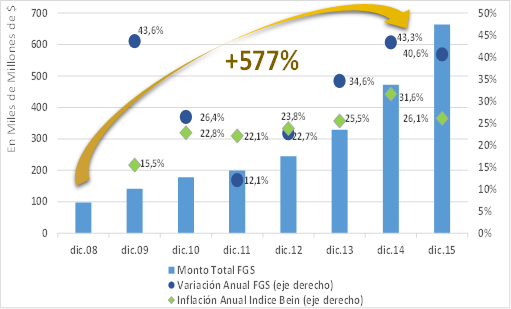

Dicho lo anterior, se valoriza aún más la importancia del FGS, como fondos anticíclico que permite atenuar fluctuaciones del sistema de seguridad social y dotarlo de robustez ante movimientos nocivos en las variables macroeconómicos. Por ende, una administración responsable de estos recursos, aplicando las mejores prácticas de gestión de activos financieros, es fundamental para garantizar la solvencia del sistema. El resultado alcanzado bajo la administración de Cristina Kirchner fue altamente positivo. En los 7 años de tutela de los recursos del fondo, los mismos crecieron en un 561,4% al pasar de los poco más de $100 mil millones en su constitución inicial de diciembre de 2008 a superar los $664 mil millones de finales del año pasado. Huelga mencionar que este porcentaje de avance es sensiblemente superior a la inflación registrada en igual período, que trepó al 446,5% (siempre siguiendo a la consultora de Bein). En el próximo gráfico, observamos la evolución anual del FGS, en cantidades y variaciones, junto con la comparación con la inflación.

Fuente: Anses y Consultora Bein y Asociados

Como se puede ver, la gestión de los activos del FGS creció exponencialmente a lo largo de los años. Además, en cinco de los siete años la inversión de estos fondos superó el nivel de inflación registrada, incluyendo el último año, donde presentó un avance del orden del 40%. Cabe por último destacar que, en pos del fortalecimiento del FGS, el Estado Nacional le cursó transferencias de capital en seis años de los siete años de vigencia, las cuales totalizaron más de $18.000 millones.

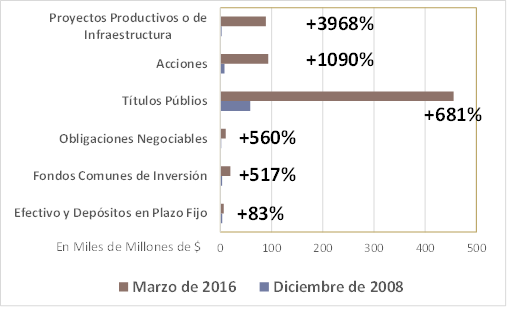

Dentro de este resultado global se encuentra solapada la distribución de los distintos instrumentos financieros que conforman el FGS. Analizar su composición es importante a los términos de cuantificar la evolución diferencial de cada uno de estos vehículos de inversión. A continuación, ilustramos la evolución de estos instrumentos desde la constitución del fondo hasta la actualidad.

Fuente: Anses

Como se ve, los tres ítems que más aumentaron a lo largo de los años su porcentaje de participación en el FGS fueron los fondos prestados a proyectos productivos o de infraestructura, las acciones y los títulos públicos. Además, entre estos tres instrumentos se explican más del 87% de los recursos del FGS. No es casual que ellos se encuentren los proyectos productivos o de infraestructura, ya que entre los objetivos del FGS se incluye el desarrollo sustentable del país y la inclusión social. Es un hecho que las inversiones en la economía real fortalecen los circuitos productivos, propiciando el círculo virtuoso que permite generar más trabajo registrado, lo que redunda en nuevos recursos para el fondo. Por otro lado, también es destacable el aumento superior al 1000% en las acciones. En momentos en que se pone en duda la tenencia de participación accionaria en empresas privada, por parte del Estado, es importante observar que estos activos tienen una incidencia significativa en el fondo y son uno de los instrumentos que más crecieron.

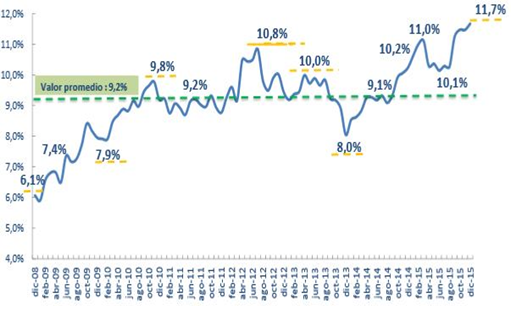

De forma complementaria, también es sustancial estudiar la rentabilidad que se obtiene a partir de su tenencia. El siguiente gráfico muestra la evolución de la cotización bursátil de las acciones del FGS como porcentaje del total del mercado.

Fuente: Anses

Tal cual se observa, el componente accionario del FGS aumentó sistemáticamente su valuación, como porcentaje de la cotización bursátil. Además, se debe destacar que en el último año la extraordinaria rentabilidad obtenida por las acciones del fondo fue superior al 63%. Por todo lo anterior, no existe justificación técnica alguna para cuestionar el desempeño financiero del FGS y mucho menos para instalar una hipótesis de desarme del paquete accionario actual en base a criterios financieros.

Reparaciones Históricas eran las de Antes

Para cerrar este artículo vamos a describir sucintamente el proyecto de Ley de "ómnibus" presentado por Cambiemos, así como sus principales falencias y los interrogantes que surgen a futuro.

Sin ahondar en tecnicismos ni redundar en detalles ya conocidos la llamada "Ley de Reparación Histórica para Jubilados y Pensionados" es parte de un paquete más amplio que incluye el proyecto de Ley del blanqueo de capitales (bajo el eufemismo de "sinceramiento"), junto al acuerdo para la devolución de la detracción de fondos a las provincias y otras modificaciones en la estructura del impuesto a las ganancias y bienes personales como aliciente para los contribuyentes cumplidores. Si bien hay muchos aspectos que no se pueden inferir de la simple lectura del Proyecto de Ley, y se espera un mayor grado de detalle en el debate legislativo de los días venideros, se observa con inquietud una serie de cuestiones implícitas y posibles vacíos legales que pueden dar lugar en un futuro a la discrecionalidad de decisiones políticas que afecten el devenir del fondo. Sumado a lo anterior, el hecho de que junto a las leyes previsionales se encuentren incorporadas varias otras (que poco tienen que ver con la problemática de los pagos de los juicios a los jubilados) introduce un ruido innecesario sobre algo que se debería manejar con una mayor transparencia.

Entre los puntos positivos de la medida se debe destacar la decisión de afrontar la problemática de la alta litigiosidad y a su vez brindar un piso de protección a partir de una pensión universal (no contributiva) para el adulto mayor. Sin embargo, por cuestiones de ineficiencias legislativas u omisiones maliciosas, el proyecto de Ley no parece ser lo suficientemente consistente como para que aquello que puede responder a buenas intenciones se termine traduciendo en soluciones efectivas para los adultos mayores. Entre las principales cuestiones a atender, resaltamos las siguientes:

- Se anula un beneficio hasta ahora vigente, al subir en cinco años la edad jubilatoria de las mujeres para la jubilación universal. Si bien desde el gabinete macrista consignaron que la opción de la moratoria para completar aportes va a seguir en curso para aquellas mujeres que alcancen el requisito de la edad jubilatoria y cuenten con al menos diez años de aporte, esto no ocurrirá con todas aquellas mujeres de entre 60 y 65 años que no los tienen. Una inmensidad de trabajadoras domésticas, que trabajaron durante toda su vida pero en un marco de informalidad, por ejemplo, quedarán excluidas hasta alcanzar la nueva edad mínima.

- Se ofrece otorgar la movilidad previsional a partir del Índice de Salarios, y actualizar las remuneraciones para el cálculo del haber inicial a partir de un índice combinado de remuneraciones laborales. Si bien se está contemplando un mecanismo de ajuste objetivo, este es materialmente insuficiente. Por ejemplo, para el período 2002-2006 el fallo Badaro otorgó una movilidad del orden del 88,57% en función al índice de salarios. Para el caso del ajuste del haber inicial, el RIPTE para el mismo período marca un avance de menos de la mitad. Esto redundará inexorablemente en una pérdida de puntos porcentuales de poder adquisitivo, dada la aplicación del índice combinado.

- No está clara la suficiencia de la financiación del nuevo régimen en los términos de la Ley. Como el único mecanismo de financiación que se explicita es el cobro de una alícuota del 10% quienes decidan repatriar los fondos fugados, es difícil pensar que alcanzará para cubrir el esfuerzo fiscal de $75.000 millones por año. Hipotetizando un escenario más que exitoso de ingreso (total) de U$S20.000 millones producto del blanqueo, se estarían destinando al pago de las nuevas jubilaciones ajustada y a los retroactivos aproximadamente $29.000 millones, esto es, tan sólo un 40% del desembolso del primer año.

Surge entonces el mayor interrogante hacia adelante: ¿el envío de un proyecto de Ley carente de posibilidades de autofinanciamiento con los recursos actuales no es el primer escalón de una modificación integral que afecte aspectos fundamentales del sistema público de reparto? El foco hay que ponerlo mayormente sobre dos cuestiones:

1. Las acciones invertidas por el FGS. Instrumento financiero que, como mostramos, fue ampliamente exitoso a los términos de mejorar la rentabilidad del fondo. Se conoce la aversión de los empresarios locales a que el Estado Nacional mantenga en sus compañías a los directores que le corresponden por contar con determinada participación accionaria. En ese sentido, el silencio de muchos funcionarios del PRO deja la puerta abierta a las especulaciones sobre la posibilidad de que se desprendan de algunos de estos papeles para pagar los gastos corrientes de las futuras liquidaciones.

2. La edad jubilatoria. Típicamente, cuando los diferentes países entran en momentos de crisis en su sistema previsional, abren la discusión sobre el requisito de edad para alcanzar el beneficio. Si bien es una realidad mundial que la esperanza de vida sigue en aumento y por ende las mensualidades vitalicias son cada vez más prolongadas, para el jubilado promedio, no menos cierto es el hecho de que nuestro país buscó desacoplar el concepto de "aporte individual" con el de "beneficio individual" en su sistema. Así, al considerar al sistema previsional como parte de uno de los aspectos a atender en el marco de un sistema más amplio, se debe pensar al derecho a una jubilación de carácter universal y suficiente como una preocupación pública, de la Sociedad toda, y que requiere de una solución solidaria e intergeneracional.

Breves Conclusiones Finales

En este documento se intentaron sentar algunas bases de análisis de lo hecho en los últimos años en materia previsional. Sin negar que el proceso de mejora estructural no estaba terminado, se dieron avances muy sustanciales en términos de recomposición de los haberes mínimos (en septiembre de 2015 se llegó a la cifra de $4.300), de inclusión jubilatoria y de movilidad de ingresos. El macrismo con su proyecto de Ley deja más interrogantes que certezas ya que plantea una propuesta de solución interesante sobre juicios pendientes pero sin especificar con claridad su financiamiento y la solvencia futura del sistema. A futuro se debe poner el acento principalmente sobre dos cuestiones: por un lado proteger los recursos del FGS, en tanto garantía última del sistema previsional, en particular observando de cerca la administración de las inversiones en acciones que la Anses mantiene en cartera, las cuales le han garantizado una importante tasa de rentabilidad a lo largo de los últimos años. Por otro lado, monitorear los debates que en un futuro puedan surgir sobre posibles "soluciones técnicas" para la sustentabilidad del sistema, ya que este tipo de medidas puede constituirse en el primer paso de una avanzada para aumentar la edad jubilatoria o eliminar otros programas de la seguridad social.

Integrando todo lo anterior, la duda mayor es si no surgirá en algunos sectores del oficialismo una cierta melancolía por el régimen de gestión privado, y el viejo sistema de capitalización que, traccionado por la institución de las AFJP, tanto daño le hizo a nuestra economía en general y a nuestros adultos mayores en particular. En cambio, el sistema público de reparto, basado en la solidaridad intergeneracional, se ha probado más que efectivo en garantizar una gestión eficiente de los recursos y una mejora sistemática en las prestaciones jubilatorias. No sea cosa que detrás de la falacia de "vamos a empezar a usar la plata de los jubilados para los jubilados" lo que se esconde en realidad sea "vamos a usar para los jubilados sólo la plata de los jubilados".

* Artículo publicado por Sergio Chouza en Economía Política para la Argentina (EPPA) www.eppa.com.ar, reproducido por OETEC.

Bibliografia

Chouza, Sergio. (EPPA): "Reparaciones históricas eran las de antes". http://eppa.com.ar/reparaciones-historicas-eran-las-de-antes/

Columna de Santiago Fraschina en Mañana Nacional (07/06/2016), OETEC. http://www.oetec.org/nota.php?id=1877&area=14

OETEC (14/06/2016) "Mitos y verdades de las jubilaciones y la avanzada macrista"

http://www.oetec.org/nota.php?id=1878&area=21

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca