Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos de opinión

Autor | Federico Bernal,

Conflictos de Interes

El autor no manifiesta conflictos de interés (no es accionista de ninguna productora, transportista ni distribuidora)

Palabras Claves

ajuste, Aranguren, autoabastecimiento, boca de pozo, Chambouleyron, consumo, ENARGAS, Gas Plus, importaciones, Ministerio de Energía, Plan Gas, productoras, rentabilidad, subsidios, tarifazo, tarifazo gasífero

18-07-2016 |

La renacionalización de Yacimientos Petrolíferos Fiscales (16 de abril de 2012) estuvo acompañada de la implementación de un nuevo marco regulatorio hidrocarburífero en la República Argentina. Citamos a propósito: 1) la Ley 26.741 (4 de mayo de 2012) y con ella la creación del Consejo Federal de Hidrocarburos y la declaración de Interés Público Nacional al autoabastecimiento; 2) el Decreto 1277/2012 (25 de Julio 2012) o Reglamento del Régimen de Soberanía Hidrocarburífera, el cual crea el Plan Nacional de Inversiones Hidrocarburíferas y la Comisión de Planificación y Coordinación Estratégica; 3) vinculado a los dos anteriores, diversas medidas y programas contra-cíclicos como el Plan Gas (se sumó al Gas Plus, lanzado en 2008) y el Programa de Estímulo a la Producción de Petróleo Crudo (sumado también al Petróleo Plus, de 2008). Específicamente en materia gasífera y según datos del Ministerio de Energía de la Nación presidido por Juan José Aranguren, el resultado de este paquete fue la recuperación de la producción (freno a la tendencia declinante) en una primera etapa, e incremento de la producción en una segunda etapa. Dichos logros condujeron a una significativa sustitución de las importaciones, en un contexto de consumo ascendente y mejora en el desempeño de las principales compañías productoras. La evolución positiva demuestra que es absolutamente posible alcanzar el autoabastecimiento sin ajuste (léase tarifazo). En otras palabras, un autoabastecimiento que incluya una mejora progresiva de la calidad del pueblo argentino -proporcional a su consumo energético per cápita- y el desarrollo sostenido de los aparatos comercial, productivo e industrial domésticos. Incluso y como se verá, la continuidad de las políticas kirchneristas hubieran permitido alcanzar el autoabastecimiento gasífero antes de lo anunciado por el Presidente de la Nación sin atacar el consumo ni saquear los bolsillos de la ciudadanía. Entonces, ¿por qué será que aplican un tarifazo salvaje y genocida en lo social y económico? Al final nuestra interpretación.

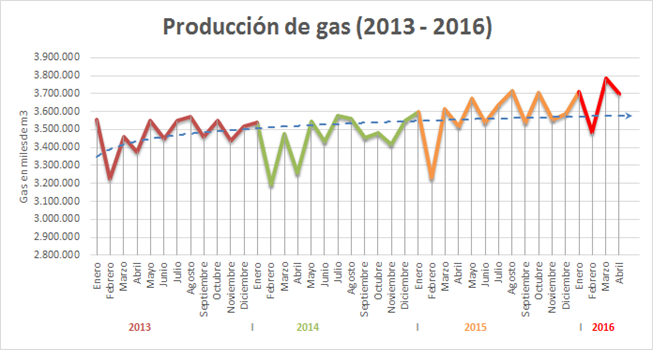

Evolución de la producción gasífera

El siguiente gráfico muestra la evolución de la producción gasífera entre enero de 2013 y abril de 2016. La tendencia (línea azul) es positiva en todo el período. Es absolutamente falso afirmar, como hace la administración macrista, que la Argentina iba a un escenario de escasez gasífera o que la producción estaba en retroceso.

Fuente: Elaboración propia en base a datos de las Tablas Dinámicas del Ministerio de Energía y Minería de la Nación. La línea azul indica la tendencia.

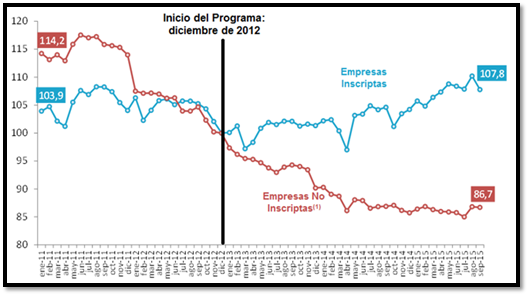

A partir de 2013, la producción dio un salto fuertemente cualitativo como consecuencia del Plan Gas (I y II), que vino a sumarse al Gas Plus. En efecto, en febrero de 2013, el "Programa de Estímulo a la Inyección Excedente de Gas Natural" implementó un mecanismo de compensación económica para aquellas empresas que se comprometieran a incrementar su inyección total de gas natural. Este plan garantizaba U$S 7.5/MMBTU a la producción por excedente de gas. Mientras la producción de las empresas incluidas en dicho Programa creció un 7,8% promedio entre diciembre de 2012 y septiembre de 2015, las empresas no inscriptas presentaron una caída de 13,3%. A la vez, en los primeros 9 meses de 2015 se observó un crecimiento interanual de 4,9% en la producción promedio de las empresas inscriptas. A continuación, la producción de gas natural de empresas inscriptas y no inscriptas al Plan Gas (Índice Base diciembre - 2012 = 100):

Fuente: Comisión de Planificación y Coordinación Estratégica del Plan Nacional de Inversiones Hidrocarburíferas. Nota (1): Incluye empresas inscriptas al Programa de Estímulo a la Inyección de Gas Natural para Empresas con Inyección Reducida, Res. N°60/2013.

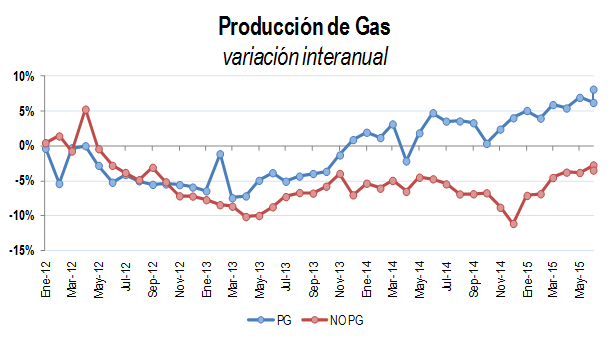

En concepto de compensaciones totales devengadas por el Plan Gas I desde el 2013 al tercer trimestre de 2015 ascienden las mismas a 34.624 millones de pesos (se abonó el 78,3%). Asimismo y a partir de noviembre de 2013, se puso en marcha el Plan Gas II o "Programa de Estímulo a la Inyección de Gas Natural para Empresas con Inyección Reducida". Debajo se ilustra el impacto del Plan Gas como variación interanual.

Fuente: Ex Secretaría de Energía (Ministerio de Planificación Federal). PG = Plan Gas.

El punto de inflexión

El giro de 180 grados en la política hidrocarburífera nacional a partir de 2012 derivó en una importante caída en la producción gasífera entre 2012 y 2013, fundamentalmente como consecuencia del pésimo desempeño de las empresas Total Austral, PAE, Petrobras, Pluspetrol y Tecpetrol que entre las cinco explicaron un 90% de la caída sobre cerca de cincuenta productoras.

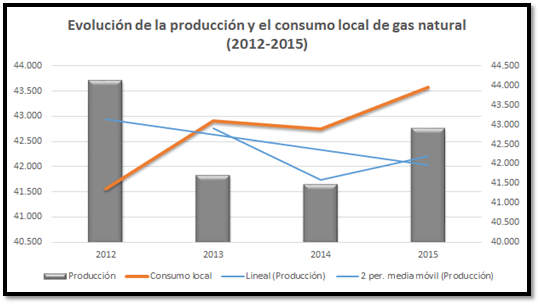

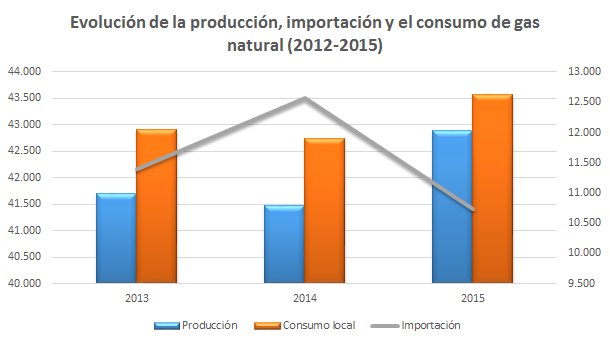

Fuente: Elaboración propia en base a datos del Ministerio de Energía y Minería de la Nación y del ENARGAS. Los volúmenes de consumo local excluyen los del sector energético (inyección a formación, venteo, etc.).

No obstante, se aprecia como entre 2013 y 2014 se desacelera la tendencia declinante de la producción, corrigiéndose entre 2014 y 2015, y lo que es más importante aún, acompañando un consumo ascendente.

Importaciones y autoabastecimiento

En 2015 la demanda nacional de gas natural por redes aumentó 1,9%, la producción gasífera un 3,4%, mientras que los volúmenes de importación de gas boliviano y de GNL disminuyeron en conjunto 10,4%. Ello fue el resultado de la planificación estratégica y del despacho nacional de gas natural efectuado por el gobierno anterior, que logró satisfacer las necesidades de consumo gasífero del mercado interno, aumentar la producción nacional y, por consiguiente, disminuir importaciones.

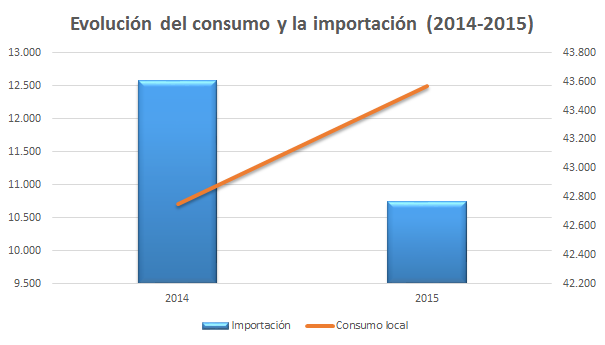

En los gráficos de abajo podemos apreciar en toda su dimensión los efectos de las políticas anteriormente descriptas sobre las importaciones. Se observa como en el último bienio, en un escenario de incremento del consumo doméstico, la importación se desplomó como consecuencia de la producción local. Y este no es un dato menor: en 2015 se produjo una sustitución del orden del 10% del volumen total importado en 2014.

Fuente: Elaboración propia en base a datos del Ministerio de Energía y Minería de la Nación y del ENARGAS. Los volúmenes de consumo local excluyen los del sector energético (inyección a formación, venteo, etc.).

Fuente: Elaboración propia en base a datos del Ministerio de Energía y Minería de la Nación y del ENARGAS. Los volúmenes de consumo local excluyen los del sector energético (inyección a formación, venteo, etc.).

El significativo aumento en la producción nacional de gas natural en 2015 permitió sustituir grandes volúmenes de gas natural importado. En comparación al registro del año anterior, la importación de gas natural cayó 10,4% en 2015. En el caso de la importación de gas boliviano, los volúmenes se incrementaron un 1%, mientras que en el caso de la importación de gas natural licuado (GNL) los volúmenes disminuyeron 20%. Cabe destacar que 2015 es la primera vez que se logra frenar las tendencias declinantes en la producción de hidrocarburos y aumentar los volúmenes extraídos, tendencias declinantes que en el caso del gas natural se registraban desde 2005 y en el caso del petróleo desde 1999.

Finalmente, mensuremos la caída de las importaciones en ahorro. El costo de importación de gas natural de 2015 fue de US$ 3.403,5 millones, lo cual interanualmente representó un descenso (ahorro) de 41,9% (US$ 2.455,1 millones); los costos de importación cayeron tanto por los menores volúmenes requeridos como por el descenso en los precios internacionales de los hidrocarburos que se registran desde fines de 2014. De haberse mantenido el paquete de medidas y programas del gobierno anterior, ¿acaso ese ahorro hubiera podido seguir creciendo?

La tabla que sigue se corresponde con los gráficos precedentes. Compara los volúmenes (en miles de millones de m3) de producción, importación y consumo local de gas natural y su variación porcentual entre cuatrimestres (2015 y 2016):

Fuente: Elaboración propia en base a datos del Ministerio de Energía y Minería de la Nación y del ENARGAS. Los volúmenes de consumo local excluyen la inyección a formación, venteo, etc.

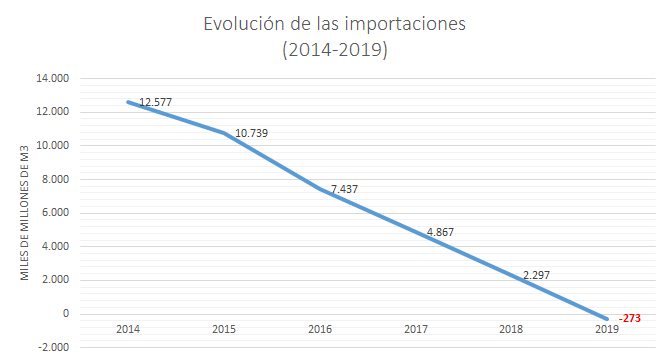

¿El dato clave? La sustitución de importaciones siguió avanzando durante los primeros cuatro meses del corriente año. Es decir, responde el interrogante planteado algunos párrafos más arriba "¿acaso ese mismo ahorro hubiera podido seguir creciendo?". Si proyectamos los 2.479 millones de m3 a diciembre, las importaciones terminarían en 7.437 millones de m3. En otras palabras, un desplome del… ¡30%! Como puede observarse, el ahorro en volumen hubiera sido el doble ya que como vimos, la sustitución entre 2015 y 2014 fue del 15%. Ahora, midamos el ahorro en importaciones desde 2014, comparándolo con la proyección para 2016: 41%.

En conclusión, la política gasífera implementada por el gobierno anterior de haberse mantenido hubiera permitido, tomando como punto de partida 2014 (pico de las importaciones), una disminución de los volúmenes importados totales del 41%. Si las importaciones en 2015 significaron una erogación de US$ 3.403,5 millones y suponiendo los precios constantes, la erogación en 2016 hubiera totalizado US$ 2.356 millones. El ahorro acumulado desde 2014 hubiera sido de aproximadamente US$ 3.500 millones.

Y algo todavía más valioso: suponiendo los niveles de producción y consumo de 2015, y proyectando una disminución anual de los volúmenes importados tomado el promedio entre las caídas 2014-2015 y 2015-2016 (proyectada), el autoabastecimiento gasífero se podría haber alcanzado en la segunda mitad de 2019, esto es, de aquí a tres años:

Fuente: Elaboración propia en base a datos del Ministerio de Energía y Minería de la Nación y del ENARGAS.

¿Y qué son tres años? Tres años son de dos a tres años menos de los cinco a seis que Mauricio Macri comunicó lograría su administración unos días atrás. Es decir, la mitad del tiempo y sin atacar el consumo ni saquear los bolsillos de la ciudadanía.

Conclusiones

En la introducción planteamos que la evolución positiva de los indicadores aquí analizados, incluyendo datos a abril de 2016, demuestra que es absolutamente posible alcanzar el autoabastecimiento sin ajuste (léase tarifazo). De igual forma, demuestra que es absolutamente posible sustituir importaciones en un contexto de crecimiento de la demanda sin tarifazo. E incluso, que el autoabastecimiento se alcanzaría a la mitad de tiempo de lo que el macrismo y mediante salvaje ajuste de tarifas alcanzaría. En otras palabras, es totalmente realizable alcanzar un autoabastecimiento que incluya una mejora progresiva de la calidad del pueblo argentino y del desarrollo de los aparatos comercial, productivo e industrial domésticos sin incrementar exponencialmente las tarifas de gas. Preguntábamos al respecto: ¿Por qué será entonces que igual se decidieron por el tarifazo? Y agregamos: ¿Por qué lanzan además una masiva campaña comunicacional de disminución exponencial del consumo doméstico si las importaciones se habían conseguido bajar con consumo en ascenso?

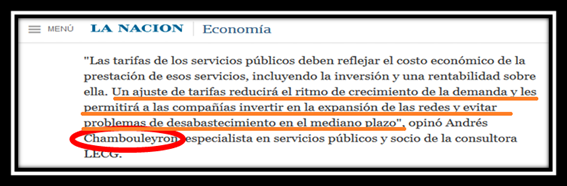

Desde el 10 de diciembre de 2015 un grupo de las más poderosas productoras de gas y petróleo se ha hecho cargo de la dirección del Ministerio de Energía. Desde allí, dictan las políticas que más conviene a sus intereses, a saber: incrementar exponencial, injusta e inconstitucionalmente las tarifas para recuperar en tiempo récord las inversiones realizadas en los últimos años, percibir ingentes utilidades y desplomar el consumo para generar excedente exportable a la vez que removiendo el marco regulatorio que las obligaba a realizar inversiones de riesgo (y de cualquier otro tipo) en función de objetivos de desarrollo del producto bruto y la mejora sostenida de la calidad de vida de la población. Tal estrategia, como se verá a continuación, fue transmitida en 2007 por el hoy Subsecretario de Política Tarifaria del referido ministerio, Andrés Chambouleyron, a la sazón el 10 veces testigo de parte de empresas (muchas gasíferas) en sus demandas contra la Argentina ante el CIADI.

Fuente: Diario La Nación (24 de junio de 2007).

"Un ajuste de tarifas reducirá el ritmo de crecimiento de la demanda y les permitirá a las compañías invertir en la expansión de las redes y evitar problemas de desabastecimiento en el mediano plazo", opinaba Chambouleyron en junio de 2007 mientras realizaba sus labores para la consultora LECG y los clientes de dicha firma en contra de la seguridad económica y social de nuestro país.

El argumento es el mismo al hoy esgrimido desde el Poder Ejecutivo Nacional. Pero las cifras del Ministerio de Energía y Minería de la Nación y del ENARGAS en poder de las petroleras y gasíferas más poderosas lo desmiente categóricamente. La brutal transferencia de recursos desde las clases populares y cientos de miles de pequeñas y medianas empresas y comercios a lo largo y ancho del país logró hacer que de la tarifa de gas el 80% se explique por el nuevo valor del gas en boca de pozo (el restante 20% se divide entre transportistas y distribuidoras), llevando el promedio para un consumo residencial medio cercano a los 10 dólares por millón de BTU, sino el más caro del mundo uno de los más caros.

El tarifazo es pues una inédita transferencia de recursos a las productoras que con la continuidad del Plan Gas (aún no se lo dio de baja) y la disolución de la Comisión de Planificación y Coordinación Estratégica del Plan Nacional de Inversiones Hidrocarburíferas (Decreto 1277/2012) carecen de toda obligación de invertir. El estímulo a sumar nueva producción no tiene más sentido, porque el incremento del precio de gas en boca de pozo del tarifazo supera los premios vigentes del Plan Gas. Y a todo lo anterior, súmese el deliberado objetivo de desplomar el consumo doméstico, lo cual quitará presión (justificación) a las empresas, incluyendo transportistas y distribuidoras de invertir en la expansión de las redes, tal y como nos explicaba en 2007 el actual Subsecretario de Coordinación de Política Tarifaria del Ministerio de Energía ("evitar problemas de desabastecimiento" mediante la reducción del "ritmo de la demanda"; es decir, con el pueblo excluido).

Por último y mientras Shell aumenta su participación en Vaca Muerta e YPF es obligada a divulgar su acuerdo con Chevron en un marco de reducción de su planta de empleados e inversiones, corresponde preguntarse: ¿Toda esta estrategia para qué? Para que, por medio de una rentabilidad histórica y como reclamaba Chambouleyron, las productoras recuperen en el período de tiempo más corto posible las inversiones realizadas en los últimos años, pero sin tener que recurrir a nuevas inversiones de riesgo a la vez que consolidando un desplome del consumo local para alcanzar en el mediano plazo un excedente en el mercado doméstico que justifique el retorno a las exportaciones masivas (como absurdamente se pusieron en marcha en 1996 después de años de deliberada atrofia de la demanda). En otras palabras, la Argentina atrofiada, desregulada, exportadora y librada a la anarquía del mercado como entre 1992 y 2002, donde el pueblo no es otra cosa que miserables numeritos en una planilla Excel.

Bibliografia

Tablas Dinámicas Ministerio de Energía y Minería de la Nación

"Datos Operativos del ENARGAS" http://www.enargas.gov.ar/DatosOper/Indice.php

OETEC (25/02/2016) Cuestión gasífera y evolución de la demanda nacional de gas por redes en 2015 http://www.oetec.org/nota.php?id=1597&area=14

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca