Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos Periodísticos

Autor | OETEC-ID,

Palabras Claves

Alianza Unidad Ciudadana, combustibles, crisis energética, debacle, destrucción, estafa electoral, estafa energética, fundamentalismo ambiental, gas, Grupo Shell, neoliberalismo, petróleo, pobreza energética, programa, tarifazo, YPF

01-09-2017 [Fecha de primera publicación: 15-06-2017] |

Transcurrieron, mientras se escribían estas líneas, 1 año y 9 meses de tarifazo. ¿Habrá mejorado la producción de gas y de petróleo en relación a 2015? ¿Se perforan más pozos que en tiempos de kirchnerismo? ¿Aumentaron las inversiones en explotación y exploración de hidrocarburos? ¿Se procesa más crudo local en nuestras refinerías? ¿Se elaboran más combustibles? Los precios de las naftas, ahora que se eliminaron los subsidios, ¿se abarataron? ¿Cayeron las importaciones? ¿Crecieron la demanda y los usuarios de gas y electricidad? En suma, ¿se habrá superado la supuesta "crisis energética" heredada? ¿Dispone el pueblo argentino, las industrias y los comercios de más energía y más barata? Siempre a partir de los datos publicados por el Ministerio de Energía, responderemos los primeros interrogantes en este capítul; los demás se reservarán para los próximos.

A simple vista, en el país con los precios del gas en boca de pozo más caros del mundo y con un incremento tarifario que debe figurar al tope planetario en la comparación histórica con otros tarifazos, las dudas planteadas arriba deberían todas ser acreedoras de respuestas afirmativas. Sobre todo cuando, además de tarifas y precios de la energía por las nubes durante más de 18 meses, las empresas consiguieron reducir sus costos laborales (flexibilización laboral), están autorizadas para exportar, gozan de libre disponibilidad y giro de utilidades, no se las obliga a reinvertir, son subsidiadas por la ciudadanía con miles de millones de dólares adicionales al año (2.500 millones por encima de lo recaudado en 2015 únicamente producto del ajuste gasífero de abril del corriente) y continúan siendo subsidiadas por el Estado (el Plan Gas, en 2017, fueron cerca de 2.000 millones).

Sin embargo y, muy tristemente, las preguntas del primer párrafo albergan sin excepción respuestas negativas. Como en tantas otras cuestiones, estamos muchísimo peor que en 2015 o de lo que estuvimos durante el segundo mandato de Cristina Fernández de Kirchner (como mínimo). Con un agravante: más allá de problemas puntuales y todos factibles de resolver sin hacerle pagar los costos a la ciudadanía, el pueblo argentino y la Nación gozaban de perfecta salud energética -demostrado con lujo de detalles a lo largo este trabajo, siempre basándonos en datos oficiales-. De hecho, fue por este preciso motivo que el neoliberalismo inventó la falacia de la "crisis energética" K; crisis, nos prometió una y mil veces, sería resuelta por el "mejor equipo de los últimos 50 años".

En efecto, la administración macrista ha blandido desde el inicio de la campaña electoral el argumento de "crisis energética" para diagnosticar el resultado de la política kirchnerista en el sector, asegurándole a la población será el "mejor equipo de los últimos 50 años" el encargado de salvarnos del supuesto colapso energético (en realidad, esgrimían incansablemente frente a cada elección, y como nunca en 2015). El aparato mediático afín, sumado a la ausencia de una definición de energía acorde a los intereses populares desde la cual sujetarse para rechazar los tradicionales argumentos de la derecha, hizo, aquí sí vale, magia. Convencieron a la mayor parte de la sociedad y en contra de sus propios intereses, que mientras más energía consumimos peor es y que tarifas baratas y subsidiadas son enemigas de su bolsillo y calidad de vida. Convencieron a la inmensa mayoría también, que los balances de las empresas son más importantes que los propios y que no pueden estar endeudadas (nosotros sí, eternamente parece, y por cifras astronómicas); que una boleta de luz no puede valer una pizza o dos entradas al cine, razonamiento que implícitamente inocula un abordaje mercantilista de la energía (como si se tratara de cualquier producto o servicio comercializado en kioscos, negocios y shoppings), en lugar de pensarla y defenderla como "derecho humano" esencial para la supervivencia y el normal desarrollo de las personas y la Nación. Convencieron, para terminar, que los cortes de luz, la pérdida de capacidad exportadora y los subsidios son todos síntomas de "crisis", y que, por tanto, un sistema energético eficiente e intachable en su funcionamiento pasaría pura y exclusivamente por un sector superavitario en su balanza comercial, cero cortes de luz (otra que "pobreza cero"), subsidios mínimos y gobierno mínimo (empresas y mercado sin regulaciones, cobrando, ofreciendo e invirtiendo de acuerdo a la demanda -demanda, ciertamente, que no debe ser estimulada-).

La salvación a la "pesada herencia", anunciaban, sería timoneada por "experimentados" empresarios y ex secretarios de Energía de administraciones pasadas; implicaría una masiva expiación de los pecados y vicios derrochadores y fiesteros mal adquiridos por la población (dícese de la "fiesta popular"). El "mejor equipo de los últimos 50 años" nos ayudaría, pues, a transitar el difícil pero imprescindible cambio, y con él, la concreción de todas estas promesas: reducción de importaciones hasta volver a ser potencia exportadora, crecimiento de la producción, energía abundante y demanda rebosante sin artificios que la estimularan por encima de la realidad. También seríamos acreedores, auguraban, de tarifas con incrementos graduales nada perjudiciales a nuestras economías hogareñas, lluvia de inversiones, transparencia como denominador común, revolución inédita del empleo asociado a la energía, federalismo sin igual para las 23 provincias, inéditas mejoras en la calidad de los servicios públicos y un número como nunca vimos de nuevos ciudadanos incorporados a la electricidad y al gas por redes.

A pocos meses de cumplirse el 50% de su mandato, ¿habrán logrado algo de todo lo prometido? Nada de nada. ¿Resolvieron la supuesta crisis heredada? En absoluto. Y no sólo no lo hicieron, sino que la están fabricando puesto que, en realidad y síntesis de la magnitud de la estafa energética macrista, no existía crisis alguna. En pocas palabras, lo más perverso e imperdonable de la política oficial reside en sus intenciones de provocar una crisis donde no la había -y son increíblemente eficientes al respecto-.

Así fue que arrancaron: el 16 de diciembre de 2015, Cambiemos decretó la Emergencia Energética nacional. No había transcurrido ni una semana que Macri llevaba al plano regulatorio y ejecutivo la supuesta resolución de la supuesta "crisis energética" o de la "pesada herencia" (energética). Aparentemente, continuar con la política del gobierno anterior nos hubiera dejado sin electricidad.

Pocos meses después, el 1 de abril más precisamente, el Boletín Oficial publicaba la Resolución 28 con los nuevos cuadros tarifarios del servicio público de abastecimiento de gas por redes. En sintonía con el diagnóstico de la "crisis energética" heredada, allí se señalaba entre sus primeros considerandos: "Que para promover inversiones en exploración y explotación de gas natural a fin de garantizar su abastecimiento y de emitir señales económicas claras y razonables, resulta necesario implementar un nuevo esquema de precio de gas natural en el PUNTO DE INGRESO AL SISTEMA DE TRANSPORTE, que tenga por objeto tanto la incorporación de reservas, como el aumento en la producción doméstica de gas natural…". La gravedad de los enunciados y las medidas descansaban en el supuesto de estar prácticamente sin gas, petróleo ni combustibles.

Pregunta obligada: ¿Realmente nos íbamos a quedar sin energía y en todas sus formas? Nada más falso, según se demostrará con datos oficiales y de las propias empresas en los seis capítulos que conforman esta obra. Ahora bien, ¿qué resultado tuvieron las normativas anteriores (léase, el "tarifazo")? Porque si por un momento pensamos que con anterioridad a Macri efectivamente teníamos energía, quizás con él pasamos a tener más y mejor. Siquiera eso. Idénticamente a lo sucedido con las promesas de la Alianza Cambiemos en materia económica, laboral, en salud, educación, ciencia y tecnología, etc., la cruda realidad energética demuestra lo contrario: se baten récords de importaciones, la producción de gas y petróleo se desplomó -y continúa en caída libre en lo que va de 2017-, la energía es un bien de lujo cada vez más escaso y la demanda no para de caer; asimismo, las tarifas (indexadas al dólar) no cesan de aumentar y carecen de absoluta razonabilidad, las inversiones son insignificantes o nulas, la concentración y cartelización del sector es espeluznante, los conflictos de interés indefendibles, los entes reguladores intervenidos por las propias empresas, la poda de derechos laborales para el sector petrolero inédita en la historia, las provincias pagando cada vez más caras las tarifas y demandando cada vez menos energía, y el acceso de los distintos tipos de usuario a los servicios de gas y electricidad retrocediendo o estancado o sensiblemente inferior al de la innombrable y maldita época.

La crisis energética fabricada o inducida por el neoliberalismo en el poder tampoco se trata de una estrategia novedosa. Los objetivos son harto conocidos: apunta a justificar las políticas de ajuste y medidas antipopulares ejecutadas desde diciembre de 2015 a la fecha. Neoliberalismo en el poder que, es crucial recordar, se expresa a través de un cartel de empresas energéticas con poder de ministerio presidido por el Grupo Shell (nos resistimos a hablar de Ministerio de Energía) y aliado al fundamentalismo ambiental, este último con su romántica propuesta de vivir como en la época de las cavernas en nombre de los osos polares, las ballenas y los icebergs. Merece la pena señalarse que el camino propuesto por el fundamentalismo ambiental argentino -al frente del Ministerio de Desarrollo Sustentable- es el que en Europa ha empujado a la pobreza energética a decenas de millones de personas en el último lustro, encarecido exponencialmente el precio de la energía y las tarifas, e incrementado la inseguridad e irregularidad de los sistemas eléctricos.

En síntesis, y para cerrar esta introducción que sirve de prólogo general a este trabajo y sus seis capítulos, con Mauricio Macri la energía dejó de ser un derecho humano; dejó de ser una herramienta de desarrollo económico, promotora de igualdad social y provincial, promotora asimismo de industrialización y de una genuina modernización del aparato productivo nacional. La energía, a partir de Macri, pasó a ser una mercancía y una poderosa herramienta de ajuste, desindustrialización y achicamiento del mercado interno, que es por otra parte meta esencial de las fuerzas económicas que lo asisten y representan. La energía es, con el neoliberalismo en la Rosada, un negocio concentrado en un puñado de empresas nacionales y multinacionales, así como en un círculo íntimo de empresarios inescrupulosos amigos y parientes del presidente de la Nación, todos salvaguardados -sus privilegios y extravagantes ambiciones incluidas- por un Subsecretario de Política Tarifaria diez veces testigo de parte de muchas de esas empresas en sus demandas contra el pueblo argentino ante el CIADI. Negocio cerrado y cartón lleno para el bingo en el que han convertido al país.

Pero cómo, se preguntará el lector y la lectora con muchísima razón: ¿No era que el "mejor equipo de los últimos 50 años" venía a revertir la nefasta herencia energética kirchnerista y, con ella, la segura extinción de la Patria? Parece que no: lograr que las empresas inviertan de acuerdo a sus ingentes ganancias por gracia y obra del tarifazo es una hermosa utopía. En fin, el verso del "derrame" en todo su esplendor (no usamos el término "teoría del derrame", pues una teoría retada varias veces y de diversos ángulos que demuestra ser falsa deja de ser "teoría" y pasa a ser una vil mentira).

¿El "mejor equipo de los últimos 50 años"? Las empresas reducen sus costos laborales, pueden volver a exportar, tienen libre disponibilidad y giro de utilidades, son subsidiadas por la ciudadanía con miles de millones de dólares adicionales al año y encima cobran el precio del gas en boca de pozo más caro del mundo sin obligación de inversiones en un mercado interno deliberadamente atrofiado por la fuerza gobernante de la que son parte indisoluble. En pocas palabras, facturan y ganan cada vez más, pero invierten cada vez menos (siendo más precisos: cada vez menos son las razones para invertir en función del interés del país y su gente, que además agoniza).

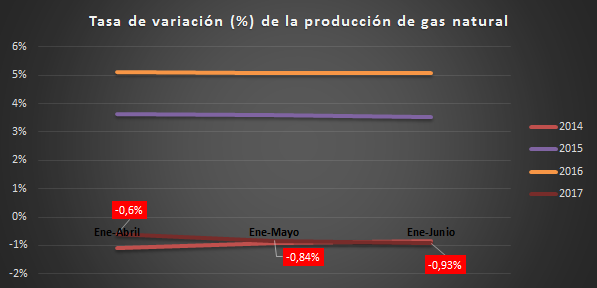

¿El "mejor equipo de los últimos 50 años"? ¡Por supuesto! Es que la frase magistral lanzada por Mauricio Macri el 8 de diciembre de 2015, con motivo de la presentación oficial de su gabinete, fue en realidad malinterpretada por la ciudadanía. El destinatario de sus dotes y cualidades no era el pueblo argentino… ¡eran un conjuntito selecto de empresas y corporaciones nacionales y multinacionales!

En este primer capítulo, los resultados de la estafa del tarifazo -el saqueo del siglo contra el pueblo argentino- en materia petrolera, gasífera y en combustibles. Rotundo fracaso por donde se lo mire, por supuesto, para la ciudadanía, las pequeñas y medianas empresas y comercios (y para muchas grandes empresas también). Porque, ¿desde cuándo la desregulación y la anarquía de mercado beneficiaron al pueblo argentino? ¿Desde cuándo fue verdad eso de que el libre juego de la oferta y la demanda genera un "derrame" de inversiones siderales que nos colman de dólares y felicidad, mientras nos proyecta sin paradas al Primer Mundo?

Fuente: OETEC. El documento de Unidad Ciudadana comienza afirmando que "En la Argentina de nuestros días, la sociedad está sufriendo en carne propia la reinstauración del modelo neoliberal, consecuencia del engaño y la estafa electoral más formidable de la que se tenga memoria". Compartimos esta aseveración, agregando que, de la estafa electoral, la estafa energética tal vez resulte la más emblemática de todas, no solamente por el nivel de engaño sino también -y muy especialmente- por la importancia que la cuestión energética tuvo para el triunfo neoliberal de 2015. Debajo, nuestro aporte en defensa de la seguridad jurídica popular y una Nación autosuficiente, moderna y verdaderamente democrática.

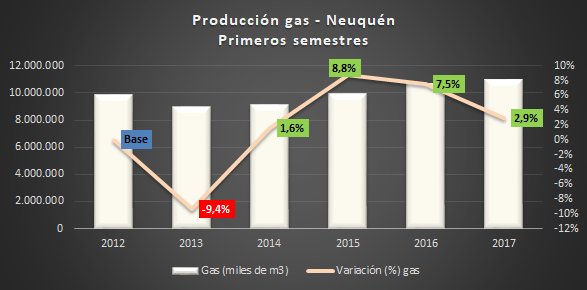

Petróleo

1. Participa con el 33% de la matriz energética primaria y sus productos derivados (diésel, gasoil, fueloil y motonaftas) con el 28% de la matriz secundaria. Es, como se advierte, un insumo clave para el normal funcionamiento del país.

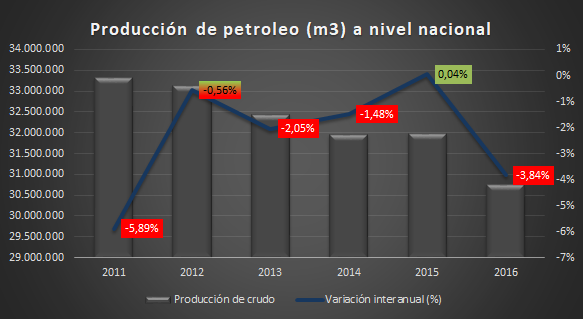

2. La producción de crudo -recordar, en caída desde 1998-, comenzó a recuperarse a partir de la renacionalización de YPF. Se desaceleró su tendencia declinante y mejoró ostensiblemente desde entonces (la reversión de las tendencias declinantes se logró en 2014). En 2015, se revirtió la producción a la baja, es decir, se registró una producción mayor a la de 2014. Pero la importantísima recuperación fue dilapidada por la gestión neoliberal: cayó 3,8% en 2016 (ver gráfico 1 en Anexo).

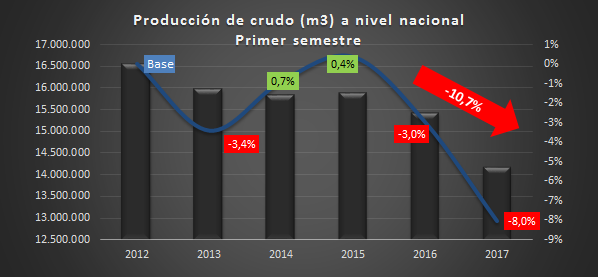

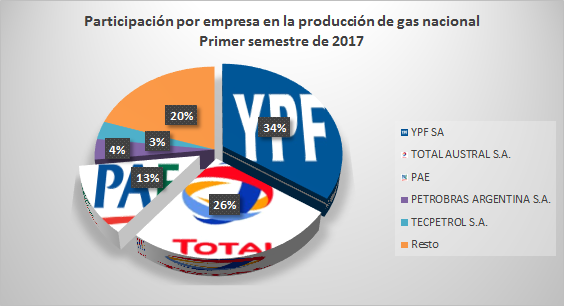

3. La producción de crudo cayó un 8% entre primeros semestres de 2017 y del año pasado. Desde igual período de 2015 acumula una retracción del 10,7% (ver gráfico 2). En contexto histórico la caída del primer semestre de 2017 es la segunda peor desde 1999 (ver gráfico 3). Lamentablemente, una imperdonable dilapidación de la recuperación petrolera operada desde 2013.

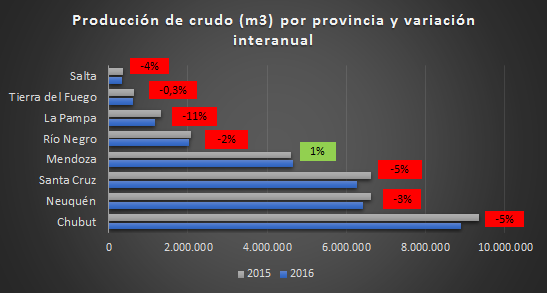

4. De las ocho provincias productoras de petróleo, siete registraron caídas en sus niveles de extracción entre 2016 y 2015. La primera productora, Chubut, registró una merma del 5% (ver gráfico 4). Asimismo, las dos segundas también con bajas significativas: -3% para Neuquén y -5% para Santa Cruz.

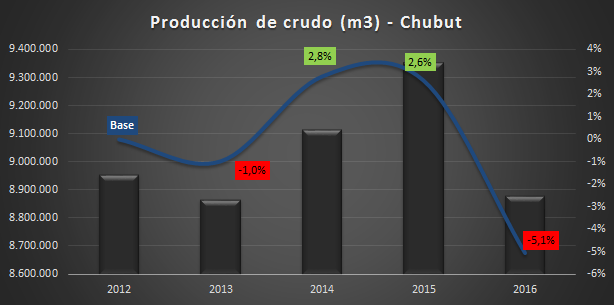

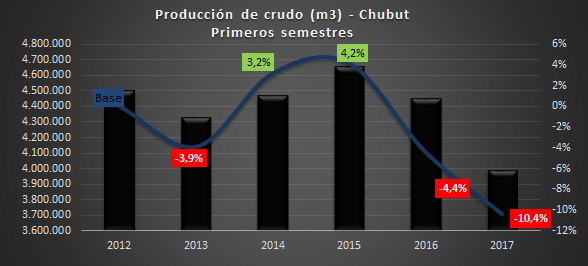

5. Un caso paradigmático es Chubut. La producción de crudo chubutense representó, en 2016, el 29% del total nacional, ubicando a esta provincia como la primera productora. Pues bien, en 2016 produjo menos crudo que en 2015. La retracción fue de -5,1% en 2016, pero se parte de un crecimiento interanual en 2015 (en relación a 2014) del 2,6% (ver gráfico 5). Al actualizar los datos al primer semestre de 2017 se observa una profundización de la caída: -10,4% en relación al mismo período de 2016. El acumulado sobre 2015 es de -14,3% (ver gráfico 6)

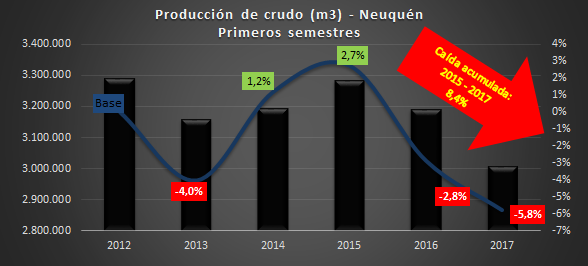

6. Otro caso emblemático es Neuquén. La producción neuquina de crudo representó, en 2016, el 21% del total nacional, ubicando a esta provincia como la segunda productora detrás de Chubut. En 2016, registró una fuerte caída del 3% en relación a 2015 (venía de dos mejoras consecutivas de 0,3% y 1,8%). Al primer semestre de 2017, la producción detenta el peor comportamiento al menos desde 2012 y no detiene su declinación al pasar de -2,8% interanual en el primer semestre de 2016 a -5,8% en el presente año. El acumulado sobre 2915 es de -8,4% (ver gráfico 7).

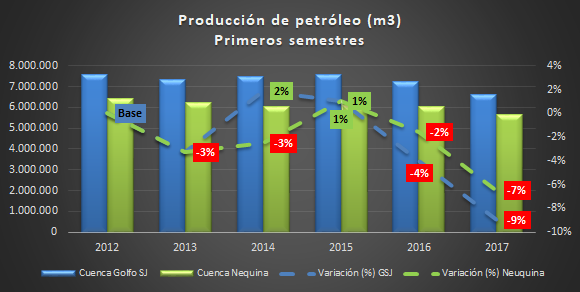

7. De todas las cuencas en actividad que posee la Argentina, las cuencas Neuquina y del Golfo San Jorge explican el 90% del crudo extraído en el país. Entre 2016 y 2015, la producción cayó un 2% en la primera y un 5% en la segunda. Al primer semestre de 2017 los números empeoraron (ver gráfico 8), observándose: 1) Marcado desmejoramiento de los niveles de producción de petróleo en ambas cuencas desde la asunción de Mauricio Macri; 2) El acumulado de la caída en la Neuquina respecto del primer semestre de 2015: -8%; acumulado de la caída en la del Golfo: -13%; 3) La producción de petróleo en la Cuenca Neuquina es la más baja al menos de los últimos cinco años (desde 2012). Igual para la del Golfo.

8. Lógicamente, la profunda y generalizada merma en la extracción de crudo derivó en un incremento de las importaciones. Debe tenerse presente que la Argentina importa petróleo solamente por cuestiones técnicas, a los efectos de satisfacer necesidades temporales de suplir la demanda de crudos livianos por parte del parque de refinación nacional. Los porcentajes importados sobre la producción varían de un gobierno a otro. Por ejemplo, entre 1994 y 2002, oscilaron en un 1,9%; mientras que entre 2003 y 2015 en un 0,6%.

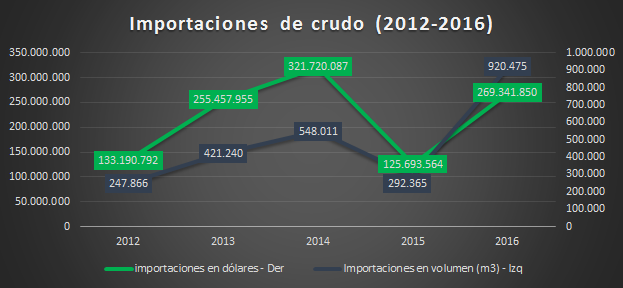

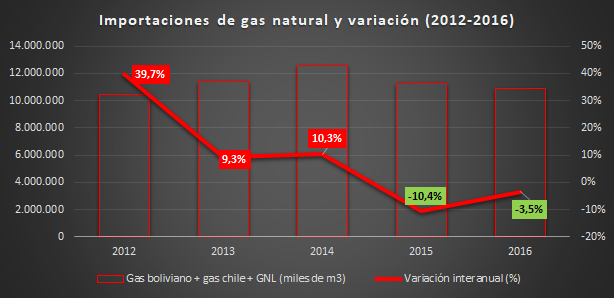

9. Durante el segundo mandato de Cristina Fernández de Kirchner, las importaciones de crudo comenzaron en 2012, luego de nulas importaciones entre 2009 y 2011. Se desaceleraron entre 2013 y 2014, alcanzaron su pico ese último año y se redujeron marcadamente en 2015. No obstante, en 2016 volvieron a disparar (ver gráfico 9). Es útil recordar que 2016 fue un año recesivo en materia económica, con un consumo en picada. A pesar de ello, importamos un 215% más de crudo que en 2015 (medido en volumen). Las variaciones interanuales para los bienios anteriores fueron: -47% (2015-2014), 30% (2014-2013) y 70% (2013-2012).

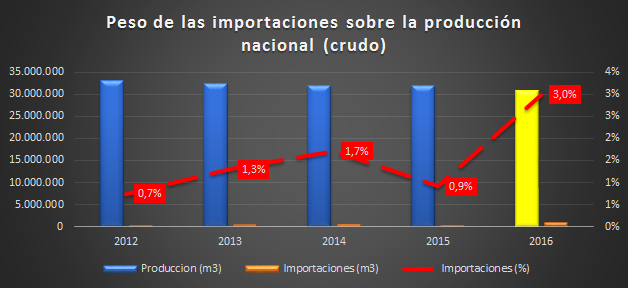

10. La combinación de una menor producción sumada a una mayor importación elevó el peso de la segunda sobre la primera a un 3% para el primer año de Macri, el mayor porcentaje desde que la Argentina reestableció sus importaciones de crudo en 2012, aunque sea en cantidades insignificantes (ver gráfico 10).

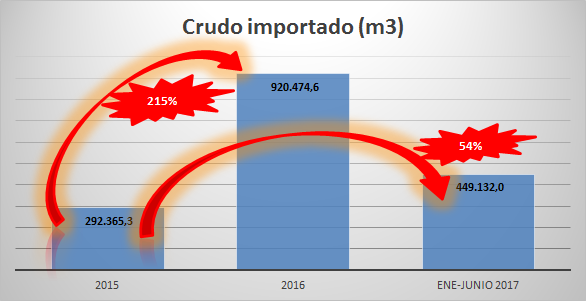

11. Para tomar cabal conciencia de los niveles de importación promovidos por el macrismo, comencemos por afirmar que lo importado entre enero y junio de 2017 es un 54% más a lo importado durante todo 2015 (ver gráfico 11).

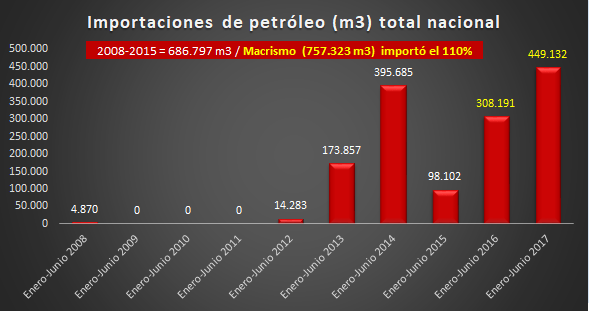

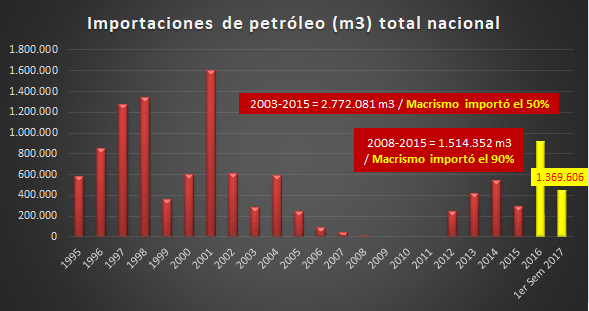

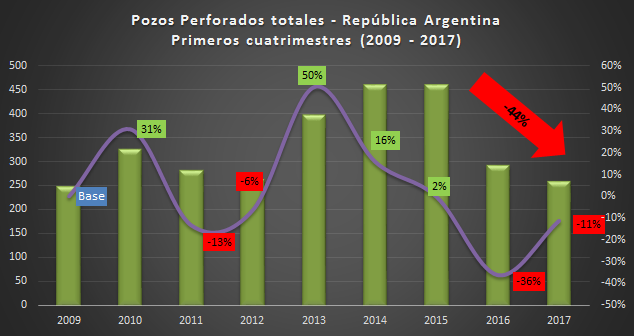

12. Ahora, desde un segundo ángulo: 1) Durante el primer semestre de 2017 se importó un 358% más que durante el primer semestre de 2015; 2) Los volúmenes de petróleo importados durante los dos primeros semestres de gestión Cambiemos son superiores en un 110% al crudo importado para todos los primeros semestres de los dos mandatos de Cristina Fernández de Kirchner (ver gráfico 12).

13. ¿Qué hay de las importaciones totales en 1 año y medio de administración neoliberal? El lector se sorprenderá: los volúmenes importados totalizan el 90% del crudo importado entre 2008 y 2015, y el 50% de las importaciones de petróleo realizadas a lo largo de los tres gobiernos kirchneristas (ver gráfico 13).

14. Las cifras anteriores resultan escandalosas por cuatro motivos: 1) Su magnitud en el marco de una economía absolutamente deprimida y que no levanta cabeza; 2) Los mayores ingresos para las petroleras (tarifazo del gas) combinados con menores costos (flexibilización laboral) y sendos beneficios (reapertura exportadora para el gas y eliminación de retenciones a las exportaciones); 3) La irrefrenable caída en la producción doméstica de petróleo, sobre todo el refinable (precisamente el que debemos importar); y 4) Durante la campaña presidencial de 2015 quienes hoy administran el país prometieron combatirían el déficit de la balanza comercial energética incrementando los niveles de producción gracias a una lluvia de inversiones. ¿Qué lógica es capaz de albergar semejantes resultados? La dictada por negociados ilimitados en manos de grandes empresas y corporaciones privadas locales y extranjeras. Lógica, por cierto, amparada en una anarquía de mercado de dimensiones nunca vistas.

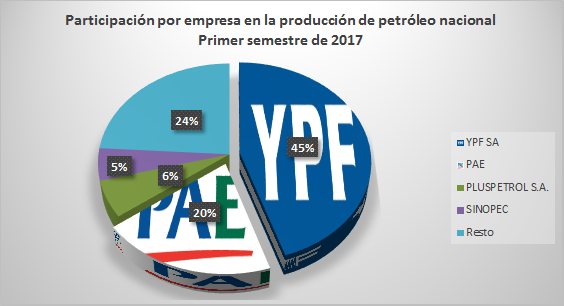

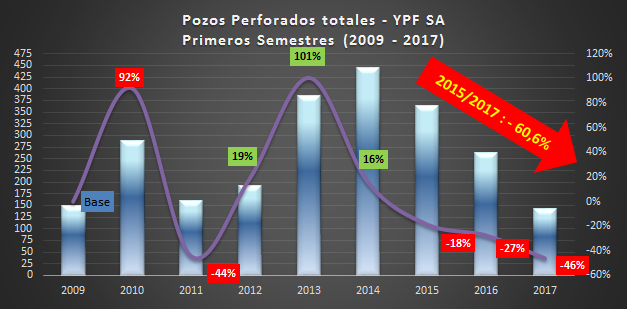

15. YPF es la primera operadora de petróleo del país (ver gráfico 14). Por esta razón, la empresa de bandera ha sido (y continúa siendo) estratégica a la seguridad energética y económica nacionales, incluso a pesar de su marcado y deliberado retroceso durante el primer año de gestión neoliberal (la caída del precio interno del barril de petróleo es la principal causa de la caída de la producción en el plano nacional, y de la desaceleración del crecimiento de YPF).

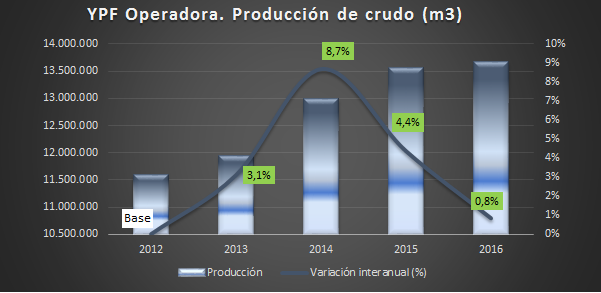

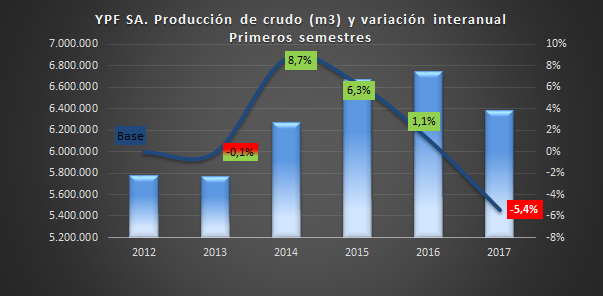

16. La producción de crudo de la petrolera con mayoría accionaria estatal redujo en 2016 su tasa de crecimiento a 0,8%, la menor desde su renacionalización en 2012 (ver gráfico 15). En otras palabras, YPF produjo durante 2016 prácticamente el mismo volumen que en 2015 a pesar de una recuperación parcial del precio internacional y del tarifazo de los combustibles. Al primer semestre de 2017, la caída se profundizó con un -5,4% interanual (ver gráfico 16).

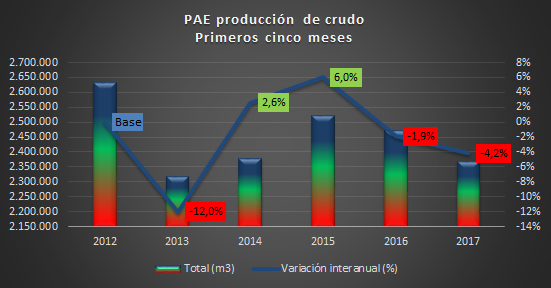

17. Este comportamiento de YPF se reprodujo en las principales petroleras. PAE es la segunda productora de crudo detrás de la estatal. Explicó, en 2016, el 19,1% de la producción total. El primer año de gestión neoliberal lo terminó con una fortísima caída de 4,7%. Cabe señalar que, en 2015, había logrado la mayor expansión al menos desde 2010, con un crecimiento del 5%. ¿Qué sucedió para los primeros cinco meses de 2017? Una retracción del 4,2% en relación a iguales meses de 2016, la mayor desde 2013 (ver gráfico 17).

18. Tecpetrol es la tercera productora de crudo. Explicó, en 2016, el 6,2% de la producción total. El primer año de gestión neoliberal lo terminó con una fortísima caída de 7,8%, el peor desplome desde 2006 (en relación a 2005, con una merma del 15,7%). Cabe señalar que, en 2015, había logrado la mayor expansión al menos desde 2010, con un crecimiento del 5%. ¿Qué sucedió para los primeros cinco meses de 2017? Una retracción del 12,7% en relación a iguales meses de 2016, la mayor desde 2010. Se observa, en otras palabras, una duplicación en la tasa de decrecimiento (ver gráfico 18).

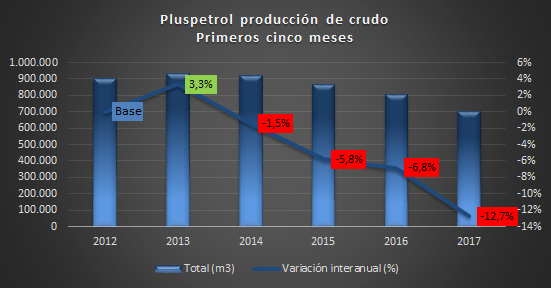

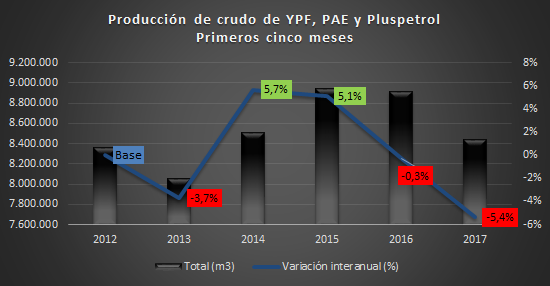

19. YPF extrajo, entre enero y mayo del corriente, menos crudo que dos años atrás (un 3,5% menos que en 2015). PAE extrajo, entre enero y mayo del corriente, prácticamente el mismo volumen que en 2014 (en realidad, un 0,4% menos). Y Pluspetrol extrajo, en igual período, el menor volumen desde 2012 (un 22% menos). Si sumamos las cantidades extraídas de las tres a lo largo de 2017 (primeros cinco meses), nos encontramos con el registro más bajo de los últimos cuatro años, esto es, desde 2013 (ver gráfico 19).

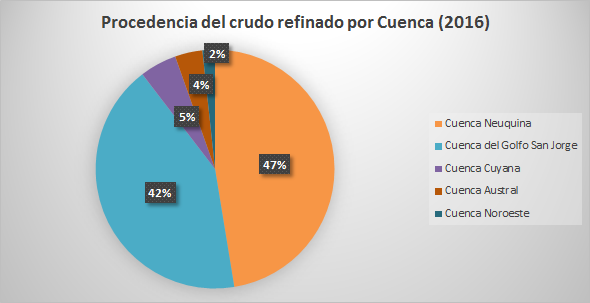

20. Las empresas que juntas explican 7 metros cúbicos de cada 10 producidos en el país, extrajeron en los primeros cinco meses de 2017 la menor cantidad de los últimos cuatro años. Lobbistas y empresarios del sector atribuyen el problema a los precios internacionales del petróleo, a la conflictividad gremial e, incluso, al clima. Pero el problema no es ese, sino una ciudadanía y un aparato productivo e industrial -todos en franca decadencia- pagando la energía al precio de tener supuestamente "al mejor equipo de los últimos cincuenta años", salvadores de la pesada herencia energética K. ¿Y el dinero del tarifazo? ¿Y los "beneficios" de la flexibilización laboral en las provincias de Neuquén y Chubut? ¿Y la eliminación de las retenciones a las exportaciones de petróleo?

21. Por último, si las causas de la catástrofe hidrocarburífera argentina son las que refieren los empresarios del sector, entonces preguntamos: ¿No hubiera sido conveniente que previo a largarse con los nuevos y demenciales precios de la energía y los cuadros tarifarios, evaluaran antes los efectos que el premeditado ajuste y la flexibilización laboral tendrían sobre los trabajadores (¿o suponían una "revolución de la alegría"?)? Segunda consulta: ¿Por qué fallaron en pronosticar, a contramano de todas las naciones, sus gobiernos y empresas, un petróleo a la baja o sin mejoras significativas en el mediano plazo? Por último, y sobre el clima como factor negativo, ¿cómo se explica que a los grandes combatientes del "cambio climático" no se les haya ocurrido consultar antes con el Servicio Meteorológico Nacional el estado de los campos petrolíferos para 2016 y 2017? De haber tenido en cuenta estos lógicos y responsables pasos, ¡el dinero que nos hubieran ahorrado a los argentinos y las argentinas! Porque ahora, y a las irrefutables pruebas del propio Ministerio de Energía nos remitimos, ese dinero lo revoleamos a la basura. ¿O será que se lo quedaron las empresas y nos están estafando?

Gas natural

22. Es el insumo más importante de la matriz energética nacional. Participa con el 52% de la oferta interna de energía primaria (como gas natural de pozo) y el 44% de la oferta interna de energía secundaria (como gas distribuido por redes).

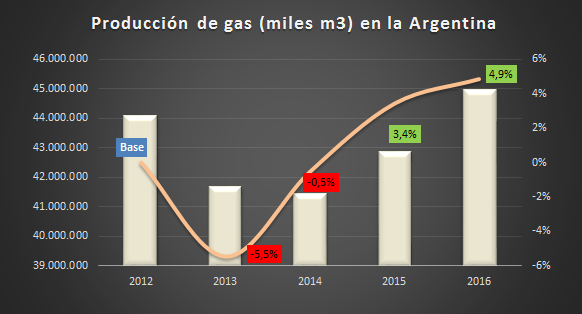

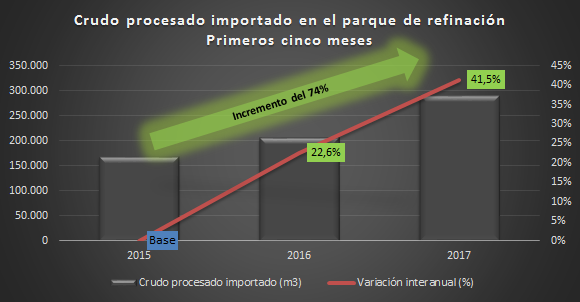

23. La producción se recuperó ostensiblemente a partir de la renacionalización de YPF. La tendencia declinante se revirtió entre 2013 y 2014, fundamentalmente gracias al Plan Gas. En 2015, se logró una producción positiva (3,4% de crecimiento) por primera vez desde 2006. Esta tendencia se prolongó incluso en 2016, aunque se debió gracias a un único yacimiento y puesto en marcha en 2013 (Vega Pléyade, Tierra del Fuego). Al finalizar el primer año de gestión neoliberal, la producción se expandió un 4,9%, porcentaje que corregido por el factor Vega Pléyade hubiera sido de 0,5% -es decir, una fortísima desaceleración- (ver gráficos 20 y 21).

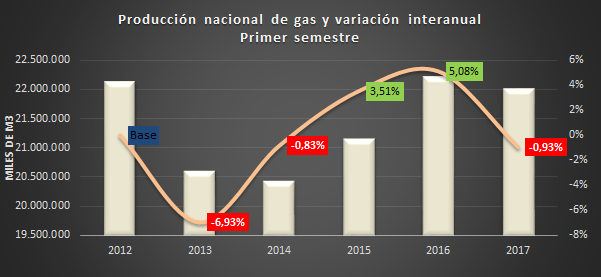

24. Habiendo transcurrido el primer semestre del segundo año de gestión neoliberal, se observa que la producción de gas cayó interanualmente como no ocurría desde 2013: 0,9% (ver gráfico 22). Al comparar las tasas de variación para los últimos cuatro años (períodos primer cuatrimestre, primeros cinco meses y primer semestre) se aprecia en toda su magnitud el pésimo e inexplicable desempeño en lo que va de 2017 (ver gráfico 23). El desplome generalizado de los yacimientos del país -a excepción de Vega Pléyade- es tan drástico que siquiera el mega-yacimiento fueguino puede compensar la debacle.

25. De las ocho provincias productoras de gas, cuatro cayeron en sus niveles de extracción interanual en 2016. El crecimiento más importante lo registró Tierra del Fuego (producto del yacimiento Vega Pléyade). Neuquén y Santa Cruz -primera y tercera productoras respectivamente- si bien con tasas positivas, registraron desaceleraciones.

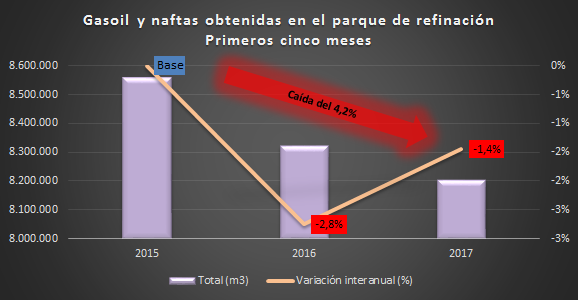

26. Un caso paradigmático es Neuquén, primera productora de gas (en 2016 representó el 48% de la producción total). Desde 2014, la producción crece a muy altas tasas, alcanzando su máximo en 2015, con un 7,5%. En 2016, reduce su tasa de crecimiento a 7,2%. La desaceleración es notable y se profundiza en 2017 (ver gráfico 24): 8,8% a 7,5% a 2,9%. Esto es, una reducción del 60%.

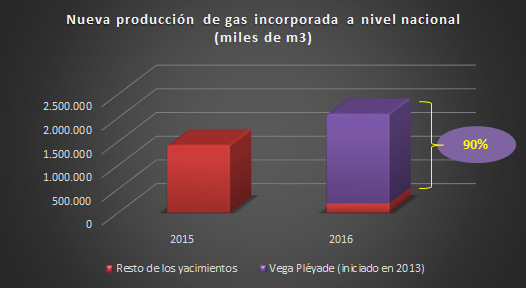

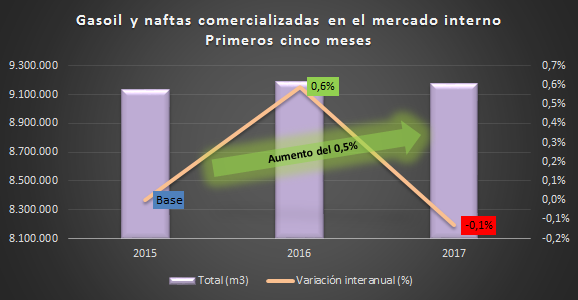

27. Pero, sin lugar a dudas, el caso más emblemático es Tierra del Fuego, y en ella, el yacimiento Vega Pléyade (VP). Dicho proyecto explica cerca del 7% de la producción mensual de gas natural del país, su puesta en funcionamiento data de 2013 pero comenzó a producir en febrero de 2016 (es decir, proviene del segundo mandato de Cristina Fernández de Kirchner) y, por último, jugó y juega un rol determinante en la tasa de producción a nivel nacional dado los calamitosos resultados de la administración macrista. ¿Qué rol juega? Explicó el 90% de la expansión de la producción nacional de gas durante el primer año de gestión neoliberal (ver gráfico 25).

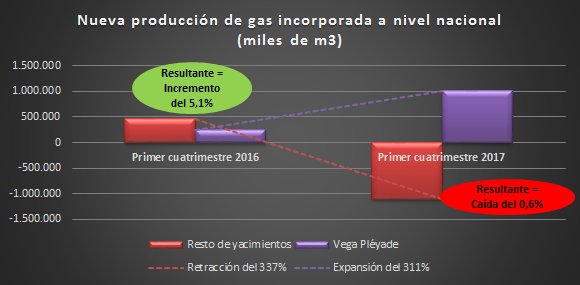

28. Para dimensionar aún más el impacto del yacimiento VP: La producción acumulada de gas para los meses de enero a abril de 2017 implicó una caída del 0,6% en relación a igual período de 2016 (ver gráfico 14). No sólo se produjo menos gas, sino que en el interanual anterior (2016-2015) la diferencia había sido positiva en 5,1%. ¿Qué habrá pasado? ¿Será que VP resultó un fiasco? En absoluto, la producción de este yacimiento se expandió un 311% entre el primer cuatrimestre de 2017 respecto de 2016. ¿Qué pasó entonces? Los yacimientos más allá de VP se desplomaron un 337% en su tasa de producción. Obviamente que la notable expansión del proyecto fueguino no alcanzo a compensar (ver gráfico 26).

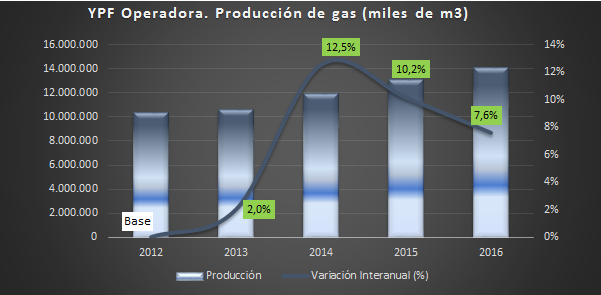

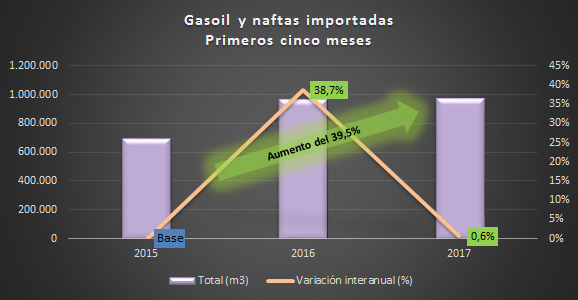

29. YPF es la primera operadora de gas del país (ver gráfico 27). Por esta razón, la empresa de bandera ha sido (y continúa siendo) estratégica a la seguridad energética y económica nacionales, incluso a pesar de su marcado y deliberado retroceso durante el primer año de gestión neoliberal. ¿De cuánto el retroceso? De casi tres puntos porcentuales en su tasa de crecimiento: de 10,2% entre 2015-2014 a 7,6% entre 2016-2015 (ver gráfico 28).

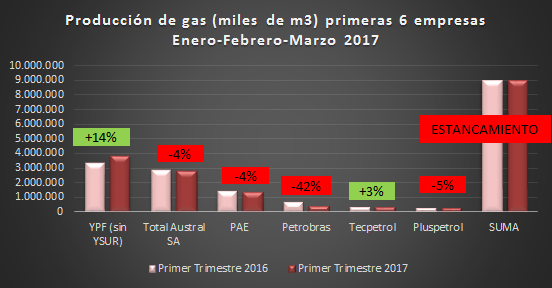

30. De las cuatro petroleras que explican el 80% de la producción de gas, sólo YPF había incrementado su producción (14%) en el primer trimestre de 2017 en relación al mismo período de 2016. Las restantes redujeron sus niveles un 4% (Total Austral y PAE), mientras que el caso de la empresa recientemente adquirida por el amigo capitalista del Presidente Mauricio Macri, Marcelo Mindlin, cayó un increíble 42%. La excepción, Tecpetrol, que por sus niveles de participación y variación carece de impacto (ver gráfico 29).

31. Al concluir su primer año y medio de gestión, los autoproclamados salvadores de una supuesta "crisis energética" nos obsequiaron, interanualmente en comparación con el primer semestre de 2016, un 1% de caída en la producción de gas. De hecho, hubiese sido muchísimo peor el desplome de no haber sido por un único mega-yacimiento heredado de la gestión anterior.

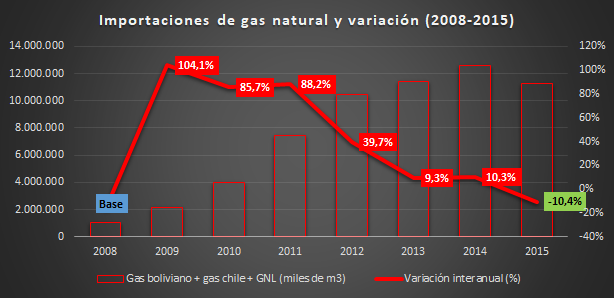

32. Y nos obsequiaron también, quienes supuestamente venían a revertir las importaciones de gas, el fin de la sustitución de importaciones. Pasamos a explicar: promediando el nuevo siglo, los años 1999, 2000 y 2001 registraron nulas importaciones de gas natural. Era un país destrozado, en recesión casi permanente desde mediados de los noventa y a las puertas de la peor crisis de su historia. Fue recién a partir de 2002 que se retomaron las compras de gas al exterior, aunque apenas representando un 6% de las de 1998, último año con importaciones de este fluido. La evolución siguió así: en 2003 descendieron mínimamente, pero a partir de 2004 se incrementaron un 843%. Un año después se duplicarían, manteniéndose más o menos estables hasta 2008. En 2009, como se aprecia del gráfico 30, escalarían nuevamente hasta alcanzar un máximo en 2014.

33. En 2014, como señalamos, se alcanzó el pico de las importaciones de gas (venían desacelerándose desde 2013), para descender un 10,4% en 2015. La fuerte disminución fue consecuencia directa de la recuperación gasífera producto de la renacionalización de YPF, en 2012, así como del paquete de programas y nuevas normativas que la secundaron, sobre todo, el Plan Gas. Cabe resaltar siempre que, de no haberse embarcado la Argentina en la estafa exportadora de Menem y Frei -y cuyos perjuicios recién pudieron frenarse entre 2009 y 2010-, se hubieran podido evitar las importaciones de los cinco años entre 2011 y 2015, incluyendo los volúmenes comprometidos en 2004 y 2008. Se verá con más detalle esta cuestión en los próximos capítulos.

34. Como sea, el hoy oficialismo, cuando era oposición, tenía como uno de sus preferidos caballitos de batalla la zoncera de la "crisis energética" y, en ella, la pérdida del autoabastecimiento gasífero en tiempos de kirchnerismo. Pues bien, como ocurrió con tantas promesas, aquellos que aseguraron vendrían a incrementar exponencialmente la producción de hidrocarburos y la demanda del mercado interno, reduciendo en iguales proporciones las importaciones no han hecho sino más bien todo lo contrario. Vimos qué sucedió con el petróleo. Veamos ahora con el gas.

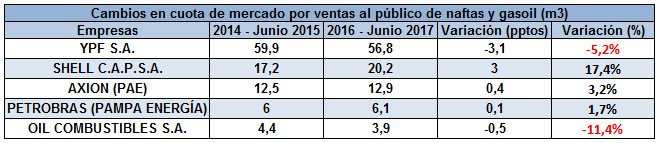

35. En 2016, las importaciones descendieron un 3,5% interanual. Es decir, redujeron su tasa de sustitución a más de la mitad, ya que en 2015 la variación había sido del 10,4%. Podría alguien con razón afirmar que el gas total entregado al sistema fue superior en 2016 respecto de 2015. Cierto, lo fue en un 2,6%. Sin embargo, en 2015 también se registró un importante crecimiento de la demanda, con un 1,9% interanual. La diferencia clave: en 2015 las importaciones cayeron un 10,5% (ver gráfico 31).

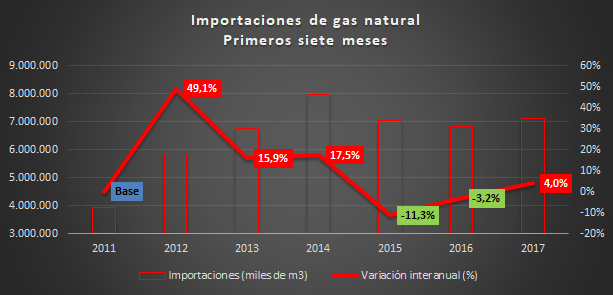

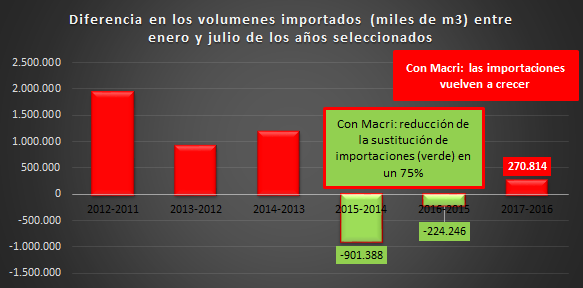

36. Entre enero y julio de 2017, las importaciones ascendieron un 4% en relación al mismo período de 2016. La fuerte sustitución de importaciones registrada entre 2014 y 2015 había terminado en el primer trimestre del corriente (las importaciones fueron superiores a las de iguales meses de 2016 por primera vez bajo administración Macri). Pero, un par de meses después, las importaciones no detienen su ascenso y se internan con fuerza en el segundo semestre del año (ver gráficos 32 y 33). Debe tenerse presente que, el referido incremento en las importaciones para los primeros siete meses de 2017, se da en paralelo a una retracción de la demanda del gas por redes (ver capítulo "Servicio público de Gas por redes"). Tal comportamiento insólito es la primera vez que ocurre al menos desde 2011 (con anterioridad a esta fecha se complica el análisis porque las Tablas Dinámicas del Ministerio no incluye GNL en 2009).

37. En fin, con Mauricio Macri, los precios del gas en boca de pozo más caros del mundo y un tarifazo que es una burda estafa contra el pueblo argentino, las importaciones de gas ascienden un 4% interanual para los primeros siete meses de 2017, en concurrencia con un retroceso de la producción de gas y la demanda de gas por redes. Detrás de toda esta aberración, los intereses reales que dominan el Ministerio de Energía de los argentinos y las argentinas, ciertamente, ciudadanos desprovistos de toda soberanía energética.

Inversiones (medida como pozos perforados totales)

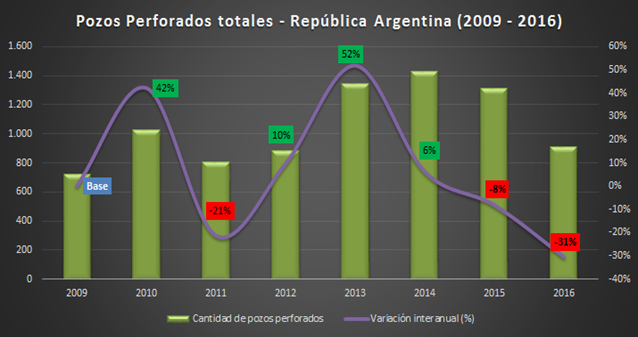

38. Entre 2009 y 2016 (inclusive), la perforación de pozos para la República Argentina registrada en el primer año de Cambiemos, tanto en exploración como en explotación de hidrocarburos, registró la mayor caída para toda la serie, es decir, desde 2009: 31% (ver gráfico 34).

39. La perforación de pozos acumulada para los primeros cuatro meses del año (primer cuatrimestre) arroja una caída del 11% en relación a igual período de 2016, mientras que un desplome del 44% respecto de 2015 (ver gráfico 35).

40. Cuatro meses después de arrancado el segundo año de gestión neoliberal, la perforación de pozos totales no detiene la drástica caída registrada en 2016. Los datos son catastróficos: 259 pozos totales, apenas 10 por encima de la cantidad de pozos perforados en 2009. ¿Cuántos pozos se perforaron en 2014 y 2015, por supuesto, en ausencia de tarifazo? 460 el primero y 459 el segundo. Tristemente, la caída de pozos perforados en el país no detiene su desplome en lo que va de 2017: -41% acumulado entre los primeros semestres del corriente y de 2015.

41. ¿Qué habrá sucedido con la perforación de pozos en la primera productora de gas y petróleo del país? YPF no sólo no es la excepción, sino que además está 20 puntos porcentuales por encima de la media nacional. En efecto, la comparación del período enero a junio (inclusive) de 2017 en relación a igual período de 2015 exhibe para la estatal una caída del 60,6%, esto es, el peor resultado desde 2009 (ver gráfico 36).

42. La cantidad de pozos perforados entre enero y junio (inclusive) del corriente año fue de 143 para la estatal. El valor más bajo anterior correspondió a 2009, con 150. El mayor salto en la perforación para igual período se dio entre 2012 y 2013, con un 101% (de 192 a 385). El promedio de pozos perforados post-renacionalización (2013, 2014 y 2015) para los primeros semestres del año fue de 397,6. En pocas palabras, el número de pozos perforados entre enero y junio del corriente es el más bajo de los últimos nueve años. ¿Cómo entender que este año, que ya exhibe un mejor comportamiento en los precios internacionales del petróleo, la caída en la perforación de pozos se haya casi triplicado en relación a 2015? ¿Por qué el peor desplome de los últimos nueve años? ¿Por qué el peor desplome a pesar de tener las productoras los precios del gas en boca de pozo más altos del mundo?

43. Que la primera empresa productora de gas y petróleo de la Argentina se venga abajo tan abruptamente, en un país altamente dependiente de los hidrocarburos, no puede ser analizado como un error de gestión. Claramente se trata de una decisión política de la administración nacional. La pregunta que nos hacemos desde OETEC, y que transmitimos a las autoridades del Poder Ejecutivo Nacional es la siguiente: frente al argumento de una supuesta falta de energía y escasez de gas: ¿Cómo se explica que permitan el mayor hundimiento en la perforación de pozos totales de los últimos nueve años para la primera productora de gas y petróleo que tienen los argentinos? ¿Cómo se explica semejante desempeño en el marco del tarifazo? ¿Acaso la administración nacional no sabía que al disminuir el precio sostén del barril criollo el impacto en las inversiones resultaría negativo? En igual dirección, ¿tampoco sabía que premiar con 7,5 dólares el millón de BTU el gas viejo como el nuevo redundaría en una caída de las inversiones (antes de diciembre de 2015, ese valor solo premiaba la incorporación de gas nuevo)?

Combustibles

44. Las refinerías son las plantas donde se elaboran los combustibles líquidos a ser comercializados en el mercado interno y/o exportados. La materia prima es el petróleo y los subproductos obtenidos son: naftas, fueloil, GLP, kerosenes, aceites lubricantes, etc. Muchos de estos combustibles se utilizan para la generación de energía; otros son estratégicos para el funcionamiento del sector transportes y la actividad primaria (agricultura, fruticultura, granjas avícolas, etc.).

45. El parque de refinación argentino cuenta, entre más de una docena de destilerías pequeñas, con ocho grandes plantas de acuerdo a su capacidad instalada de procesamiento de petróleo. De esas ocho, tres pertenecen a YPF, mientras que las restantes cinco se distribuyen entre Shell, Axion, Refinor, Oil Combustibles y Pampa Energía. La número uno en refinación es YPF, con el 57% del total. Siguen Shell y Axion con el 16% cada una. Debe recordarse que, a excepción de Shell, las otras dos empresas están integradas, es decir, extraen su propio crudo que luego envían a sus refinerías (ver gráfico 37).

46. El procesamiento de petróleo para la elaboración de combustibles líquidos según Cuenca se detalla en el gráfico 38. El 89% del crudo refinable proviene de dos cuencas: Neuquina (el 50% tiene como origen la provincia de Neuquén) y Golfo San Jorge (50% cada una se reparten aproximadamente Santa Cruz y Chubut).

47. Como se vio en el primer apartado, la producción de petróleo para ambas cuencas cayó entre 2016 y 2015 un 2% en la Cuenca Neuquina y 5% en la Cuenca del Golfo San Jorge. Al primer semestre de 2017 las retracciones se profundizaron.

48. Lo acontecido con la producción argentina de petróleo refinable es alarmante y permite explicar los cambios en el procesamiento de crudo de acuerdo a los volúmenes importados y locales en el mix de refinación. Dichos cambios, al igual que la decisión de tirar abajo la producción doméstica de petróleo refinable, obedecen por supuesto a los intereses de las empresas que dominan la política energética nacional.

49. La participación de mercado de YPF a nivel comercialización total de combustibles (medido en m3) en la República Argentina se contrajo un 4% interanual entre 2015 y 2016, contra un incremento de Shell del 12%, seguido de Petrobras (5%) y Axion (3%). Tales comportamientos, al avanzar sobre el primer cuatrimestre de 2017 se han profundizado: YPF registra una caída acumulada en relación a 2015 del 4,7%, mientras que Shell un ascenso del 12,6%. YPF ES PROGRESIVAMENTE DESPLAZADA DEL MERCADO DE LOS COMBUSTIBLES.

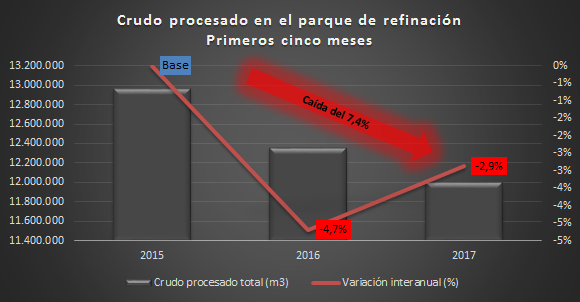

50. El crudo procesado total (doméstico + extranjero) entre enero y mayo (inclusive) de 2017 es un 7,4% inferior al de 2015, mismo período. Entre 2016 y 2017, cayó un 2,9% (ver gráfico 39). EL PROCESAMIENTO DE CRUDO EN EL PARQUE DE REFINACIÓN LOCAL ES CADA VEZ MENOR.

51. La participación de crudo nacional en los volúmenes totales procesados cayó de un 98,7% en los primeros cinco meses de 2015 a un 97,6% en 2017. El crudo importado, por su parte, ascendió del 1,3% al 2,4% en iguales períodos (ver tabla 1). EL CRUDO REFINABLE EXTRAÍDO EN EL PAÍS ESTÁ SIENDO DESPLAZADO POR CRUDO REFINABLE EXTRANJERO.

52. Vinculado al punto anterior, cabe destacar que el total de crudo procesado de origen extranjero ascendió un 74% entre los primeros cinco meses de 2017 e iguales meses de 2015 (ver gráfico 40). EL CRUDO DE ORIGEN EXTRANJERO QUE INGRESA A NUESTRAS REFINERÍAS ES CADA VEZ MAYOR.

53. Los volúmenes de gasoil y naftas elaborados por el parque de refinación local cayeron entre 2017 y 2015 un 4,2% (primeros cinco meses). En otras palabras, se elaboraron un 4,2% menos de este tipo de combustibles localmente (ver gráfico 41). LA ELABORACIÓN DE NAFTAS Y GASOIL DE NUESTRO PARQUE DE REFINACIÓN ES CADA VEZ MENOR. LA MAGNITUD EN LA RETRACCIÓN DEL GASOIL ES DETERMINANTE. LAS NAFTAS REGISTRAN UN PEQUEÑO INCREMENTO EXCLUSIVAMENTE GRACIAS A LA VARIEDAD ULTRA.

54. Los volúmenes comercializados de gasoil y naftas en el mercado interno prácticamente no variaron entre 2015 y 2017. Apenas un incremento del 0,5% (ver gráfico 42). LAS VENTAS DE GASOIL Y NAFTAS AL MERCADO INTERNO SE MANTIENEN PRÁCTICAMENTE ESTANCADAS EN RELACIÓN A 2015. DE CADA 10 LITROS DE NAFTA VENDIDOS DE MÁS, 8 OBEDECEN A LA VARIEDAD ULTRA.

55. La participación de los combustibles nacionales (elaborados localmente) en los volúmenes comercializados cayó de un 94% en los primeros cinco meses de 2015 a un 89% en 2017. Los combustibles importados, por su parte, escalaron del 8% al 11% en iguales períodos (ver tabla 2). LAS ESTACIONES DE SERVICIO DEL PAÍS VENDEN CADA VEZ MÁS COMBUSTIBLE DE ORIGEN EXTRANJERO.

56. Los volúmenes de gasoil y naftas importados durante los primeros cinco meses de 2017 fueron un 40% superiores a los de igual período de 2015. En volumen, 2017 lleva importados 274.235 metros cúbicos adicionales a 2015, esto es, 274,23 millones de litros (ver gráfico 43). Medidos en dólares, la mayor compra de naftas y gasoil de origen extranjeros ascendió las erogaciones un 20% (67 millones de dólares adicionales). EL ESTADO ARGENTINO GASTA CADA VEZ MÁS DINERO EN COMBUSTIBLES IMPORTADOS PUDIENDO ELABORARLOS LOCALMENTE.

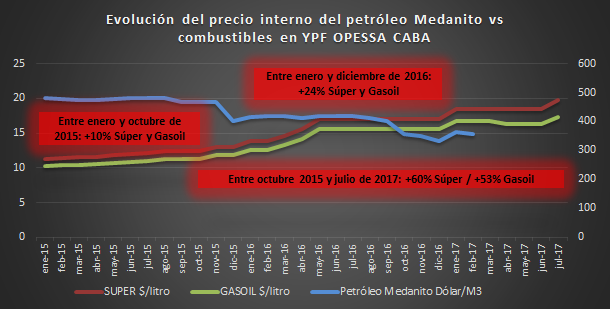

57. La administración Macri prometió que la quita de subsidios al barril de petróleo doméstico redundaría en combustibles más baratos. Otra mentira, que por haber sido pergeñada para transferir recursos y riquezas desde el Estado y la ciudadanía a los bolsillos de un puñado de empresarios es una estafa. ¿Qué sucedió en verdad? Tomando como referencia YPF en jurisdicción CABA, el gasoil y los combustibles en los surtidores acumulan un incremento del 60% entre octubre de 2015 y julio de 2017 (inclusive). Evidentemente, la promesa de naftas más baratas al liberar la fijación de sus precios a las invisibles fuerzas del mercado, así como a los precios internacionales fue un rotundo fracaso… para la sociedad argentina, claro está, no para las empresas (ver gráfico 44). LOS COMBUSTIBLES SE ENCARECEN PARA LOS ARGENTINOS Y LAS ARGENTINAS AL RITMO DE LA PRIVATIZACION -DESPLAZAMIENTO DE YPF- Y LA EXTRANJERIZACIÓN CRECIENTE EN MATERIA DE REFINACIÓN Y COMERCIALIZACION DE COMBUSTIBLES.

58. Los volúmenes importados de crudo refinable y combustibles aumentan, pero no por una demanda creciente (insatisfecha) sino como consecuencia de una política deliberada de tirar abajo la producción doméstica del crudo utilizado por nuestras refinerías, su procesamiento y la consiguiente elaboración de combustibles. En efecto, disminuyó para los mismos períodos analizados con anterioridad un 5% (2015-2016) y un 3,6% (2017-2016). El acumulado en relación a 2015 arroja una caída del 8,5% (ver gráfico 45). LA DEMANDA ES ABASTECIDA DE FORMA CRECIENTE CON PETRÓLEO Y COMBUSTIBLES EXTRANJEROS. LA MENOR PRODUCCIÓN DE CRUDO Y COMBUSTIBLES DOMÉSTICOS ES ESTRATÉGICA A LOS INTERESES PRIVADOS EN PODER DEL MINISTERIO DE ENERGÍA.

59. "El precio de los combustibles depende mucho de cuál es el valor del petróleo… no puedo estar pronosticando qué va a ocurrir con algo que tiene variaciones de precios que

no dependen de lo que ocurre en la Argentina", expresó Aranguren en mayo de 2016, de cara al primer incremento en el precio de los combustibles. LA ENERGÍA, Y EN ELLA LOS COMBUSTIBLES, DEPENDEN CADA VEZ MÁS DE LO QUE OCURRE FUERA DEL PAÍS. LOS COMBUSTIBLES -CADA VEZ MENOS ARGENTINOS- SE COMERCIALIZAN EN PESOS, PERO EL INSUMO PRINCIPAL -CADA VEZ MENOS ARGENTINO TAMBIÉN- SE FIJA EN DÓLARES… PORQUE AL GRUPO SHELL ASÍ LE CONVIENE Y ASÍ LO ORDENA.

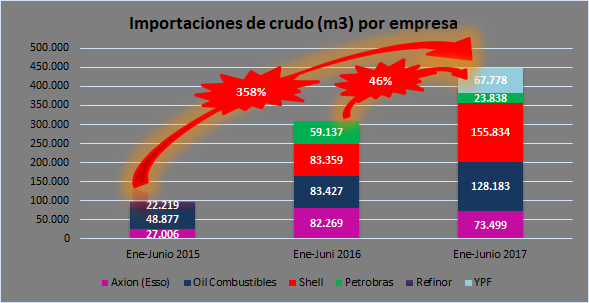

60. Ligado al párrafo anterior, véase qué sucedió con las importaciones de crudo refinable por parte de las empresas del sector: El primer semestre de 2017 registró un 46% más de importaciones por parte de las empresas del sector refinación que igual período de 2016. La diferencia con el primer semestre de 2015 es del 358%. Sin entrar en mucho detalle, una muestra de la anarquía imperante: YPF importa crudo en paralelo al desplome de su producción. Oil Combustibles pierde cada vez más mercado, pero importa cada vez más (ver gráfico 46).

61. Llegado a este punto, importa preguntarnos: ¿Le interesan los consumidores? En absoluto. Véase si no las declaraciones del señor Aranguren a comienzos de 2016 (ver gráfico 47).

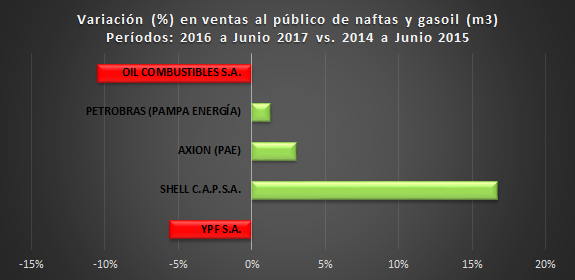

62. ¿Qué sucedió con el mercado de los combustibles de venta al público en el año y medio de gestión macrista? Shell fue la gran ganadora, con un incremento del 16,7% entre el año y medio de gestión neoliberal en relación al año y medio entre 2014 y junio de 2015. Muy lejos siguen: Axion (3%) y Petrobras (1,3%), propiedad de PAE y Pampa Energía, respectivamente. Por su parte, Oil Combustibles se vino abajo un 10,5% mientras que YPF un 5,6% (ver gráfico 48).

63. En cuanto a las variaciones en la cuota de mercado, ver la tabla 3. Préstese atención a las variaciones, pero en puntos porcentuales. Se verá que las variaciones entre Shell e YPF se neutralizan, mientras que lo mismo sucede entre Axion + Petrobras y Oil. ¿Qué significa esto? Que Shell absorbió la cuota de YPF; y que las empresas de PAE y Pampa Energía la de Oil Combustibles.

64. En paralelo a un menor consumo, pero con precios por las nubes para una ciudadanía cada vez más empobrecida, Shell en la Argentina vive su época gloriosa al expandirse de forma inédita por encima de su tradicional competidora (YPF) -a la que le roba directamente mercado- aunque también por encima de las restantes grandes firmas del sector.

65. El neoliberalismo en el poder está operando un cambio drástico en el sector energético nacional: privatización, cartelización, extranjerización y mercantilización. Los intereses que guían el diseño y la ejecución de las políticas energéticas, sus nuevos marcos regulatorios y modificaciones dejaron de ser los de la ciudadanía y los de una Argentina económicamente autosuficiente e industrial. Como tantas veces afirmamos, en el Ministerio de Energía funciona un cartel de empresas presididas por el Grupo Shell. Esto explica, con las contradicciones empresariales propias de un sector desregulado pero fuertemente condicionado por la firma angloholandesa, el devenir de la política energética nacional y sus efectos nocivos sobre la población. EL VERTIGINOSO EMPOBRECIMIENTO ENERGÉTICO DE LA CIUDADANÍA -ENCARECIMIENTO DE LOS COMBUSTIBLES Y LAS TARIFAS- ES FUNDAMENTAL PARA QUE EL GRUPO SHELL -ENTRE OTRAS EMPRESAS- CONSIGA EL MAYOR ENRIQUECIMIENTO POSIBLE EN EL MENOR LAPSO DE TIEMPO. Y LOS AUMENTOS (LA ESTAFA) DE LOS COMBUSTIBLES SON UNA CONSECUENCIA DIRECTA DE LA PRIVATIZACIÓN, CARTELIZACIÓN, MERCANTILIZACIÓN Y EXTRANJERIZACIÓN DEL SISTEMA ENERGÉTICO NACIONAL.

Conclusiones introductorias: De la "irrigación" al "derrame"

66. Dejamos para el cierre, pues sintetiza lo expuesto en este primer capítulo, lo acontecido con las inversiones de las petroleras al cabo de un año y medio de gestión neoliberal en paralelo a la estafa del tarifazo en materia de combustibles, hidrocarburos y servicios públicos de electricidad y de gas por redes.

67. El cartel de empresas con poder ministerial presidido por el Grupo Shell cerró el primer semestre de su segundo año de mandato publicando el "Informe Trimestral de Coyuntura Energética - Segundo trimestre de 2017". Los datos en hidrocarburos no sorprenden: caídas significativas en producción de gas y petróleo, en volumen de crudo procesado y en elaboración y ventas de gasoil. En materia de transporte, distribución y consumo de gas por redes, retracciones por doquier, con la excepción de los sectores industrial y centrales eléctricas. En cuanto al comercio exterior, las importaciones siguen subiendo a pesar de un mercado interno cuyo consumo sigue bajando. Y todo, a pesar de tener las petroleras un año y medio de los precios del gas en boca de pozo más caros del mundo, así como el más drástico incremento tarifario que pueda hallarse en todo el planeta. El Observatorio OETEC ha venido realizando de forma sistemática el seguimiento de cada uno de estos indicadores, los cuales se analizan a lo largo de esta obra. Y lo hizo enfatizando una y otra vez que los pésimos resultados son, por un lado, objetivos deliberados del proyecto político de Cambiemos, y por el otro, muestra contundente e irrefutable de la estafa energética contra el pueblo argentino.

68. Acto seguido, complementaremos los resultados del mencionado informe con los datos del propio Ministerio de Energía relativo a las inversiones de la industria petrolera y su variación interanual. Esta complementación es, precisamente, la explicación que lógicamente faltó al documento oficial. El verso del "derrame" en toda su plenitud: miles de millones de dólares adicionales que las empresas recaudan por obra y gracia del tarifazo esfugados en el aire (esfumados + fugados); en paralelo, un pueblo cada vez más pobre y miserable.

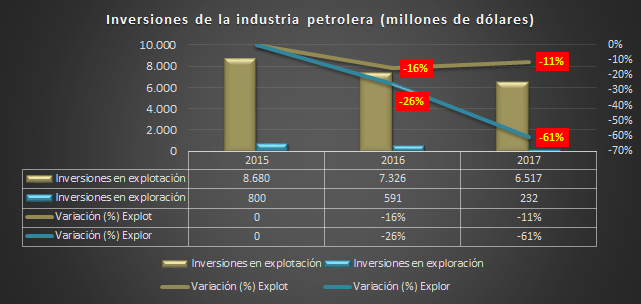

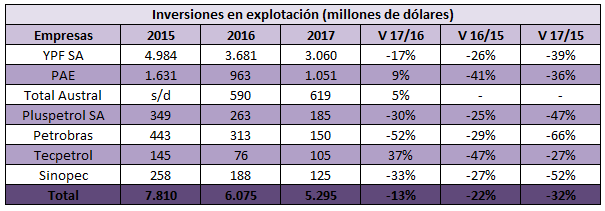

69. En 2017, las petroleras informaron inversiones en explotación de campos no convencionales y convencionales por 6.517 millones de dólares. De alcanzarse dicha cifra, estaríamos en presencia de una merma del 11% en relación a 2016, pero de una caída acumulada del 25% en comparación con lo invertido en 2015 (ver gráfico 49). Para el caso de las inversiones en exploración, la debacle es aún peor: 61% abajo en relación a 2016, con un acumulado sobre 2015 de -71% (ver tabla 4).

70. Leídos los párrafos anteriores, emerge una pregunta -quizás entre innumerables- que consideramos tan oportuna como estratégica: ¿Por qué las empresas invierten significativamente menos con Macri?

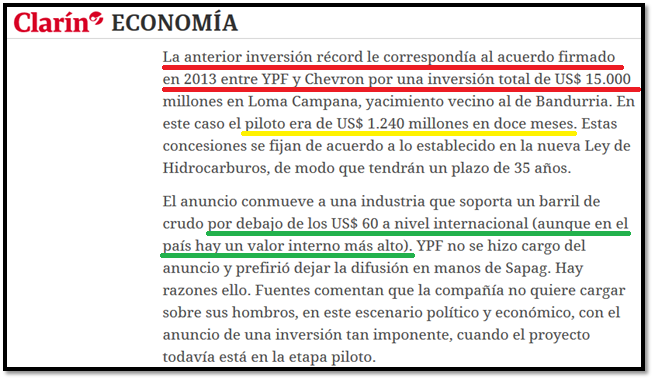

71. Importa recordemos, antes de evacuar el anterior interrogante, que las inversiones "nuevas" anunciadas por el Presidente de la Nación a comienzos de 2017 para Vaca Muerta ya estaban comprometidas con anterioridad a su gestión (ver gráfico 50). En este sentido, y por si quedaran dudas, se verá en el capítulo "La estafa del tarifazo del gas" una perlita al respecto comunicada por el ministro de Neuquén durante la audiencia pública del gas, septiembre de 2016.

72. Volvamos a la pregunta ¿Por qué las empresas invierten significativamente menos con Macri? Léase primero el subrayado rojo del gráfico 51, texto tomado del artículo del diario Clarín que utilizamos en el párrafo anterior: inversiones récord, por cierto, todavía no superado ese monto a pesar de la "integración al mundo" de Macri, sus ingentes beneficios para con la industria petrolera y su viaje a Houston para ofrecer Vaca Muerta. Ahora, léase el subrayado verde. Se lee: "El anuncio conmueve a una industria que soporta un barril de crudo por debajo de los US$ 60 a nivel internacional (aunque en el país hay un valor interno más alto)… El gobernador [Sapag] aseguró que se generarán 20 mil puestos y podrían surgir 700 empresas de servicios".

73. Repásense los gráficos en producción de petróleo, gas y pozos perforados brindados a lo largo de este capítulo. ¿Cómo se explica que desde 2016 se hayan venido en picada, más aún cuando en este último año y medio se otorgaron a las productoras suculentos beneficios políticos y fiscales, el precio del gas en boca de pozo más caro del mundo, la flexibilización laboral, la reapertura exportadora, etc., etc.? Se explica porque ha sido decisión del cartel de empresas con poder ministerial presididas por el Grupo Shell desproteger la producción doméstica de crudo. Vuélvase a ver la frase subrayada en verde de la imagen anterior con el extracto del diario: "… aunque en el país hay un valor interno más alto". Ese valor "interno más alto", fueron los subsidios que otorgaba el Estado nacional bajo la gestión del gobierno de Cristina Fernández de Kirchner. Ese subsidio, a punto de extinguirse, permitía el precio sostén del barril doméstico lo cual desembocaba en mayores niveles de producción e inversiones por parte de las empresas y, con ellas, empleo en auge en el sector y actividad económica pujante en las provincias hidrocarburíferas.

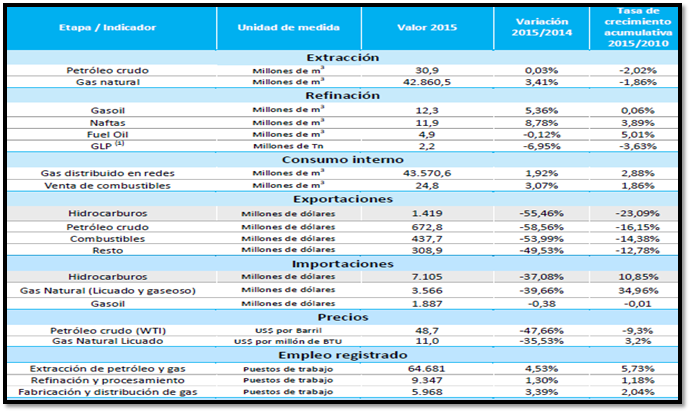

74. El Ministerio de Hacienda y Finanzas Públicas -entonces en cabeza de Alfonso Prat Gay-, publicó en 2016 una interesante serie de trabajos titulados "Informes de Cadenas Productivas". Tales informes "tienen por objeto una descripción analítica y estructural de diversas cadenas de valor del aparato productivo argentino". El correspondiente al sector hidrocarburífero nacional más reciente data de agosto de 2016 (ver gráfico 52). Obsérvese la evolución positiva de prácticamente todos los indicadores entre 2014 y 2015, dando cuenta de la importantísima recuperación de la que hablamos en este capítulo, nada más que aquí confirmado por la administración Cambiemos. Asimismo, adviértanse las caídas espectaculares en las importaciones de gas natural e hidrocarburos (¡sin necesidad de tarifazo!).

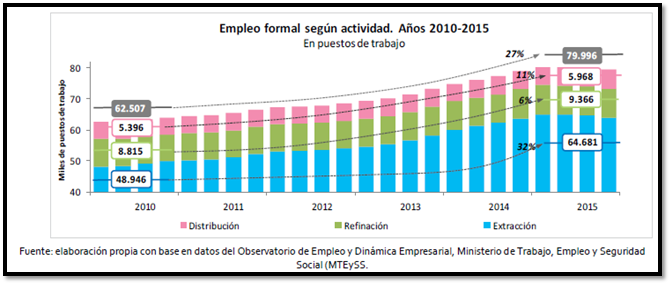

75. Ahora bien, y yendo al objetivo de estas conclusiones, observar que al final de la tabla aparecen los indicadores de "empleo registrado" para la extracción de petróleo y gas, la refinación y el procesamiento, la fabricación y distribución de gas. La variación interanual en puestos de trabajo generados entre 2014 y 2015 es de 4,53%, 1,3% y 3,39%, respectivamente. En otras palabras, existió una relación directamente proporcional entre la generación de empleo para el sector y la recuperación hidrocarburífera, esto es, una producción en sintonía con un mercado interno en expansión.

76. En la página 21 del citado informe, se publica un gráfico más que interesante (ver gráfico 53). Allí se aprecia con mayor lujo de detalles la evolución del empleo. La tendencia positiva se acentúa a partir de 2012, estabilizándose recién en 2015. No resulta difícil deducir que la recuperación hidrocarburífera -que el Ministerio de Hacienda y Finanzas Públicas no pudo ocultar, como no pudo ni puede hacerlo el propio Ministerio de Energía- fue codo a codo con la recuperación del empleo petrolero. Se trata, en definitiva, del círculo virtuoso del desarrollo.

77. Dicho gráfico es acompañado de una serie de párrafos que merecen la pena citarse (subrayado es nuestro): "El empleo del sector mostró una evolución creciente a lo largo de los años analizados, promediando un incremento agregado del 26,7% entre los extremos de la serie; un desempeño que se muestra muy por encima de la velocidad de crecimiento total (9,6% entre 2015 y 2010). En cuanto al peso del sector sobre el empleo nacional, durante el año 2015, los puestos generados representaron poco más del 1,2% del empleo privado registrado del país". Luego: "Por otra parte, la evolución del empleo por actividad remarca el apalancamiento que posee la etapa de extracción que, además de contribuir con el 80% del trabajo registrado, evoluciona a un ritmo cinco veces mayor que los puestos asociados a la refinación". Y, por último, el más jugoso: "En referencia a los salarios, se destaca que exceptuando las remuneraciones promedio de los trabajadores de las estaciones de servicio, el resto de las actividades de la cadena se ubica por encima del nivel de la remuneración promedio de toda la economía. Esto se explica en mayor medida por la alta calificación que se requiere en esa etapa, donde los subsectores no sólo obtuvieron remuneraciones que duplicaron el promedio, sino que además consiguieron aumentos salariales con mayor velocidad que la media nacional".

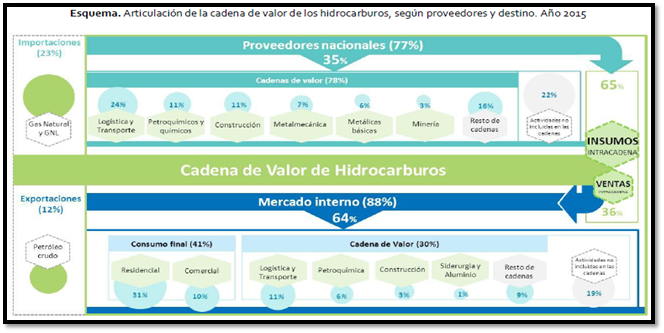

78. Los indicadores positivos en materia de empleo petrolero, extracción, refinación y procesamiento de hidrocarburos, desde la renacionalización de YPF hasta finales de 2015, fueron apalancados por un mercado interno pujante y en expansión, incluso a pesar del desplome registrado en el precio internacional del crudo gracias a la protección con precios sostén. Al respecto, el ex Ministerio presidido por Prat Gay en referido informe no nos deja mentir: "La cadena de los hidrocarburos produce principalmente combustibles que son esenciales para el sector doméstico y de servicios, pero son sensiblemente especiales para la actividad industrial. Los derivados del petróleo y el gas como insumos difundidos capturan el 9,6% de las compras realizadas por las actividades económicas nacionales. Este promedio se explica principalmente por las actividades productivas del sector secundario y de la construcción (10,8%), obteniendo los servicios una menor demanda en los productos de la cadena (7,0%)".

79. Y agrega: "La participación de las compras al interior de la cadena es muy importante y representa el 65% del total, a su vez un 23% de los insumos son de origen importado y organizándolos en cadenas de valor el transporte y los petroquímicos son los que generan mayor abastecimiento. En relación a las ventas de la cadena se destaca que las colocaciones en el mercado interno representan el 88% de las mismas, dentro de estas, el 36% se realiza dentro de la cadena y el resto se reparte para el consumo final y a otros sectores productivos; donde se destacan la cadena de logística y la petroquímica. Por consiguiente, esta industria produce productos finales e intermedios, de muy difícil sustitución, que son altamente estratégicos para el funcionamiento del sistema productivo nacional" (ver gráfico 54).

80. Volvamos ahora al artículo del diario Clarín mencionado anteriormente. Refiriéndose a Sapag se lee: "El mandatario indicó que por regalías la provincia recibirá $180.000 millones en 20 años". Acto seguido, se lo cita textualmente: "Con estos acuerdos estamos asegurando importantes inversiones para los próximos años en Neuquén, y la generación de empleo e ingresos fiscales sostenidos que nos permitirán apuntalar nuestro modelo de crecimiento".

81. Obviamente que para sostener semejante dinámica, las empresas deben resignar algo de sus utilidades y dividendos, en paralelo a ejecutar altos volúmenes de reinversión que permitan compensar los egresos por el lado de una mayor producción (mayores ingresos). Y todo esto, con un Estado detrás que incentive y proteja esas reinversiones, así como el poder de compra del mercado interno, tal y como efectivamente sucedió. ¿Cuál habrá sido uno de los pilares fundamentales de este ciclo virtuoso de irrigación (en contraposición al "derrame")? El precio sostén para el barril interno, tal y como reconoció el diario Clarín en la citada nota. Aquí, en definitiva, la importancia capital de los subsidios como herramienta de desarrollo socioeconómico.

82. De esto se trata, en suma, el círculo virtuoso del desarrollo: el Estado apancalando desde las empresas públicas y/o acompañando al sector privado para viabilizar inversiones; las inversiones precediendo el desarrollo, generando empleo, estimulando el consumo, propagando la industrialización y afianzando el mercado interno; mercado interno que a su vez requerirá de una mayor producción (garantiza la compra futura de insumos, bienes y servicios), lo cual conducirá a las empresas a decidirse por aumentar sus inversiones (previsibilidad y confianza). A esta acción de fomento genuino del desenvolvimiento económico le llamamos "irrigar", pues se inicia de abajo hacia arriba, siendo la antítesis del fracasado modelo del "derrame". Y así fue que entre 2012 y 2015 se construyó, paciente pero progresivamente, una Vaca Muerta acorde a las necesidades de una Argentina autosuficiente y con plenos derechos laborales y sociales para sus trabajadores. La política nacional emanada del gobierno anterior lo hizo posible, y entre todos, se comenzó a poner en valor para y por el pueblo argentino uno de los principales reservorios de gas y petróleo del mundo.

83. Con Macri, el verso del "derrame" vuelve con renovada fuerza: la flexibilización laboral es la consecuencia del abrupto descenso de las inversiones y las reinversiones, a su vez íntimamente ligada a la desprotección absoluta del sector al eliminar los subsidios a la producción, en un contexto de desregulación y gobierno empresarial y corporativista. Las ganancias, antes reinvertidas, habrán de destinarse ahora a maximizar utilidades y pago de dividendos, en detrimento del mercado interno y de una Argentina con pleno empleo y una economía productiva y en expansión. En este nuevo contexto, los trabajadores y sus derechos sobran, la salud del mercado doméstico y la autosuficiencia económica pasan a ser un estorbo más que cualquier otra cosa, mientras que la energía -como en los noventa y hasta 2002- muta de derecho humano a mercancía y oportunidad de negocios para unos pocos. De esto se trata el saqueo del siglo y la estafa del tarifazo.

---

ANEXO - Gráficos y Tablas

Gráfico 1

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

Gráfico 2

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

Gráfico 3

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

Gráfico 4

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Estas ocho provincias explicaron el 99% de la producción petrolera a nivel nacional. Se advierte una caída drástica y masiva entre 2016 y 2015, con la sola excepción de Mendoza. Las primeras tres productoras registraron una caída promedio del 4,4%.

Gráfico 5

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Incluye gasolina estabilizada. La producción de esta provincia representó en 2016 el 29% del total nacional.

Gráfico 6

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 7

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 8

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 9

Fuente: Elaboración propia en base a datos del Ministerio de Energía. Medido en dólares, 2016 insumió 269 millones, el segundo monto más alto desde 2012, esto es, desde que el Ministerio de Energía indica el comienzo de las importaciones de crudo durante el segundo mandato de Cristina Fernández de Kirchner.

Gráfico 10

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

Gráfico 11

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Entre enero y junio de 2017, la administración Macri (a través de las empresas del sector) importó crudo por 157,3 millones de dólares, el doble de lo erogado en igual período de 2016 y más de tres veces y media en relación al primer semestre de 2015.

Gráfico 12

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 13

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 14

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. No incluye YSUR.

Gráfico 15

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía. Incluye gasolina estabilizada. No incluye YSUR. El desplome fue tan notable como insólito: de 4,4% a 0,8%. En 2012, año de su renacionalización, su cuota de mercado petrolero fue del 35%. A fines de 2015, había alcanzado un 42%, con una producción en constante crecimiento. Se observa una fortísima desaceleración entre 2016 y 2015, siendo la anterior (2015-2014) lógica desde el desplome del precio internacional del crudo.

Gráfico 16

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía. Incluye gasolina estabilizada. No incluye YSUR.

Gráfico 17

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Incluye condensados y gasolina estabilizada.

Gráfico 18

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Incluye condensados y gasolina estabilizada.

Gráfico 19

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Incluye condensados y gasolina estabilizada. Obsérvese la importantísima recuperación entre 2014 y 2015 en ausencia de tarifazo.

Gráfico 20

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

Gráfico 21

Fuente: Elaboración propia en base a datos del Ministerio de Energía. Debe tenerse en cuenta con respecto a 2016 el impacto positivo de Vega Pléyade (VP), proyecto iniciado en 2013 y cuya producción comenzó a verificarse recién en febrero del año pasado. De no haber sido por este yacimiento, la producción prácticamente no hubiese cambiado en relación a 2015.

Gráfico 22

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

Gráfico 23

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Los valores en rojo corresponden a 2017. Como puede advertirse, durante el segundo año de administración neoliberal la producción de gas acentúa su caída (empeora). El desempeño está años luz de 2015 y 2016, siendo incluso peor al de 2014 (entonces mejoraba).

Gráfico 24

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 25

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Vega Pléyade comenzó a producir gas en febrero de 2016. Su impacto en la tasa de producción fue espectacular dado que en 2016 los restantes yacimientos productores de gas con los que cuenta el país extrajeron apenas un 14% del total extraído en 2015. Evaluar el estado del sector gasífero argentino durante la administración Macri pero desconociendo el impacto de este yacimiento -que justamente no le pertenece a su gestión- conduce a un diagnóstico equivocado del mencionado sector. O todavía más importante: a un equivocado diagnóstico de la justificación y razonabilidad del tarifazo, así como de los nuevos precios del gas en boca de pozo.

Gráfico 26

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 27

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 28

Fuente: OETEC en base a datos del Ministerio de Energía. No incluye YSUR. El desplome (10,2% a 7,6%) no puede ser pasado por alto. La cuota de mercado de YPF fue del 23% en 2012. A fines de 2015, su participación había ascendido al 30%, gracias a un espectacular incremento de su producción.

Gráfico 29

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. YPF no incluye YSUR.

Gráfico 30

Fuente: Elaboración propia en base a datos del Ministerio de Energía y del ENARGAS. El 2008 se tomó del IAPG; año 2009 se sumaron IAPG para GNL y Ministerio para gas boliviano.

Gráfico 31

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Entre 2015 y 2014, el volumen de gas importado se redujo en 1.305.716 miles de m3, pero apenas en 399.926 miles de m3 entre 2015 y 2016. En otras palabras, la sustitución de gas importado cayó un 70% durante el primer año de gestión macrista.

Gráfico 32

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 33

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 34

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía (Tablas Dinámicas). El pico máximo se había alcanzado en 2014, luego de haberse conseguido una mejora progresiva a partir de 2012, año de la renacionalización de YPF.

Gráfico 35

Fuente: Elaboración propia en base a datos del Ministerio de Energía (Tablas Dinámicas).

Gráfico 36

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Entre 2014 y 2015, la caída de la perforación de pozos de YPF SA (enero - junio) fue del 18%. Pero la reducción de este año respecto a igual período de 2015 más que se triplicó: 60,6%.

Gráfico 37

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. No se incluyó en YPF ni en otras accionistas de Refinor el proporcional de esta planta. No se incluyó gasolina natural.

Gráfico 38

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. No incluye el crudo importado, cuyo porcentaje sobre el total de petróleo procesado fue del 3% en 2016.

Gráfico 39

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Incluye el crudo importado.

Gráfico 40

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 41

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 42

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Las diferencias obedecen a menores producciones de gasoil, ya que la elaboración de naftas ascendió (0,4% entre puntas). Debe señalarse que tal incremento obedece exclusivamente a la variedad Ultra.

Gráfico 43

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Cabe mencionar que la comercialización de gasoil cayó 4% entre puntas, mientras que las naftas aumentaron 7,4%, impulsadas mayormente por la variedad Ultra (explican el 80% del incremento).

Gráfico 44

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Durante los primeros cinco meses de 2015 no se registraron importaciones de naftas (todo el volumen obedeció al gasoil). Del total del volumen importado en 2017, un 90% corresponde a este combustible.

Gráfico 45

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Los precios de los combustibles corresponden a YPF para CABA, tomados de la Confederación de Entidades del Comercio de Hidrocarburos y Afines de la República Argentina (CECHA). Los valores a julio de 2017 corresponden al nuevo ajuste, cálculo de OETEC. Tómese nota de las diferencias entre los incrementos para los períodos señalados en los recuadros. El subsidio al precio sostén del Medanito (crudo refinable) cumplía un triple rol progresivo: Primero, apuntalaba la producción de crudo (ver los primeros gráficos de este informe); segundo, permitía amortiguar la presión de la crisis petrolera externa a nivel precios internos de las naftas y del gasoil; y tercero, al mantener los incrementos de los combustibles muy por debajo de la inflación y las paritarias, se protegía la calidad de vida de la ciudadanía así como el normal funcionamiento del aparato productivo e industrial (el gasoil, como se sabe, es insumo estratégico para este último).

Gráfico 46

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 47

Fuente: Diario Ámbito, 3 de mayo de 2016. Dijo el CEO-ministro: "Si el consumidor considera que este nivel de precios es alto con relación a otros precios de su economía, deja de consumir. Si considera que no, no deja de consumir, pero parte de una base que es su toma de decisión. Son inteligentes". Y prometió: "Sobre la misma base en que ahora están las cosas, no va a haber necesidad de nuevos aumentos...".

Fuente: Diario Ámbito, 3 de mayo de 2016. Dijo el CEO-ministro: "Si el consumidor considera que este nivel de precios es alto con relación a otros precios de su economía, deja de consumir. Si considera que no, no deja de consumir, pero parte de una base que es su toma de decisión. Son inteligentes". Y prometió: "Sobre la misma base en que ahora están las cosas, no va a haber necesidad de nuevos aumentos...".

Gráfico 48

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 49

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 50

Fuente: Diario Clarín, 16 de julio de 2015. Se lee: "El gobernador de Neuquén Jorge Sapag anunció ayer la que puede considerarse, al menos en teoría, la mayor inversión de la historia petrolera en Vaca Muerta. A través de un video en YouTube, Sapag adelantó que YPF junto a Pan American Energy (PAE, de los Bulgheroni) y la alemana Wintershall invertirán en total US$ 30.000 millones en las concesiones no convencionales Bandurria Sur, Centro y Norte. Además, en el yacimiento Lindero Atravesado, del que participan PAE (62,5%) e YPF (37,5%) se invertirán otros US$ 8.000 millones, completando los US$ 38.000 millones".

Gráfico 51

Fuente: Diario Clarín, 16 de julio de 2015.

Gráfico 52

Fuente: "Informe Cadenas de Valor - Hidrocarburos, Agosto de 2016". Ministerio de Hacienda y Finanzas Públicas. Notar lo sesgado de haber tomado como segundo período de análisis al ocurrido entre 2010 y 2015. Los cambios positivos en materia de hidrocarburos se registran desde 2012, esto es, desde la recuperación de YPF. Partir de 2010 licua dichas mejoras.

Gráfico 53

Fuente: "Informe Cadenas de Valor - Hidrocarburos, Agosto de 2016". Ministerio de Hacienda y Finanzas Públicas.

Gráfico 54

Fuente: "Informe Cadenas de Valor - Hidrocarburos, Agosto de 2016". Ministerio de Hacienda y Finanzas Públicas.

Tabla 1

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Tabla 2

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Tabla 3

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Entre el año y medio último del segundo gobierno de Cristina Fernández de Kirchner y el año y medio de Mauricio Macri, la empresa Shell se expandió un 17,4% en su cuota de mercado sobre las restantes cuatro grandes empresas en ventas al público de naftas y gasoil. Como puede apreciarse, años luz de YPF, que cayó un 5,2%.

Tabla 4

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Las inversiones incluyen explotación convencional y no convencional.

Bibliografia

OETEC

www.oetec.org

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca