Los hogares de edesur logran mantener su consumo electrico en el acumulado a febrero 2024

ID

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos Periodísticos

Autor | OETEC-ID,

Palabras Claves

Atucha II, demanda de electricidad, estafa electoral, estafa energética, macrismo, neoliberalismo, parque de generación, potencia instalada, servicio público de electricidad, Yacyretá

05-09-2017 [Fecha de primera publicación: 28-06-2017] |

El Plan Energético Nacional lanzado en 2004 por el Presidente Néstor Kirchner y ejecutado por el Ministerio de Planificación Federal, permitió construir más de 5.800 kilómetros de líneas de alta y extra alta tensión (61 % más que la red entonces existente), sumando diez provincias y regiones al Sistema Argentino de Interconexión (SADI) que hasta el año 2003 se encontraban aisladas: Chubut, Santa Cruz, San Juan, La Rioja, Formosa, el Interior de Chaco, el Norte de Santiago del Estero, Jujuy, Salta y el sur de Mendoza.

El exponencial y rápido crecimiento de la demanda energética generada por un modelo de desarrollo autosuficiente con inclusión social, fue acompañado de la mayor inversión y obra pública energética de la historia. Se terminaron Atucha II y Yacyretá, y se construyeron nuevas centrales térmicas a gas y combustibles líquidos, como las usinas San Martín, Belgrano, Ensenada y Vuelta de Obligado, entre otras. El total de potencia incorporado fue de 12.285 megavatios. Según se desprende de CAMMESA en su reporte de 2015, entre 2004 y 2015 (inclusive), la generación fue un 60% superior a la registrada entre 1992 y 2003 (inclusive), mientras que las importaciones de energía eléctrica un 0,1% inferiores a favor del primer período. Similares diferencias se registraron a nivel líneas de transporte en alta tensión y troncales (se verá en profundidad en el próximo Capítulo de esta serie). Por lo pronto diremos que, la longitud de líneas de distribución troncal a diciembre de 2015 fue de 19.532 km. De ese total, 7.061 km fueron construidos entre 2003 y 2015. Es decir, un 36% del total de líneas troncales construidas en el país se realizaron en los últimos doce años. En relación a líneas de alta tensión, el porcentaje sobre el total histórico fue del 35%.

Los logros anteriores irrigaron desarrollo social, productivo e industrial para regiones como la Patagonia, el NOA y el NEA, históricamente vedadas por la falta de energía en función de una geopolítica conservadora que pretendía dividir al país en regiones viables (Pampa Húmeda) y no viables. Pero el kirchnerismo rompió aquella lógica de atraso y exclusión, recuperando los planes Nuclear e Hidroeléctrico nacionales, a la vez que poniendo en valor el desarrollo de recursos energéticos a lo largo y ancho del país, como las renovables mediante parques solares en San Juan o la energía eólica e hidroeléctrica en la Patagonia, antes imposible desarrollar por la falta de conexión e infraestructura.

El consumo eléctrico per cápita entre 2003 y 2013 (extensible a los últimos doce años) fue ampliamente superior al consumo de las décadas del noventa y ochenta en un 42% y 96%, respectivamente. Comparando el promedio del consumo eléctrico por habitante para el período constitucional entre 1983 y 2002 al registrado durante los tres gobiernos kirchneristas, la diferencia es de un 65% a favor de estos últimos.

Y de la inclusión social a la inclusión provincial (genuino federalismo). Un solo dato: durante el quinquenio 2010-2015, 23 jurisdicciones (a excepción de Tierra del Fuego por no estar integrada al SADI) registraron un crecimiento promedio de la demanda del 31%. ¿Faltó energía al país más allá de Buenos Aires, como sostenía el neoliberalismo? Nada más falso.

No solo no faltaba energía, sino que la había en cantidades récord y en provincias antes aisladas o postergadas. Sin embargo, el dispositivo cultural del neoliberalismo consiguió imponer, como indicador determinante para un diagnóstico de "crisis energética", a los "cortes de luz". Dicho sea de paso, y como se verá en el último capítulo, tal abordaje no existe en ningún país del mundo ni forma parte de ningún índice energético consensuado a nivel planetario. Inversamente, aunque no en la Argentina, se considera estar atravesando una "crisis energética" cuando la demanda se desploma producto de una estampida en las tarifas y los precios de la energía y sus servicios tales que profundizan o crean destrucción de los aparatos productivo e industrial, por un lado, y caída en los niveles de consumo (calidad de vida) entre la población, por el otro. En pocas palabras: energía más cara, más escasa y, por ende, más mercantilizada, aquí los indicadores genuinos de toda "crisis energética".

Como sea, los "cortes de luz" dejaron de ser un inconveniente para la actual administración, y no porque hubieran desaparecido, sino porque: 1) los controlan políticamente -las empresas están en el poder-; y 2) los reducen mediante la atrofia del mercado doméstico (por vía de la exclusión social, industrial y productiva). Aquellos que impusieron el diagnóstico de "crisis energética" para un país que, por ejemplo y siempre en base a datos oficiales, expandió su demanda a escala nacional en un 30% entre 2010 y 2015 -y casi un 40% entre 2009 y 2015- ahora se encargan de ir apagando poco a poco al país, como en esas películas de terror donde los cuartos se van quedando sin luz conforme avanza el monstruo, demonio o villano.

Les preocupaban los "cortes", pero no les quita el sueño que los patagónicos demanden un 7% menos de electricidad. Claro, pensarán, que vuelvan a la leña y a la quema de residuos orgánicos para cocinar, que la energía es un bien escaso, la Argentina es una nación pobre, la Patagonia está muy lejos de la General Paz y todo desarrollo en aquellas tierras lesionarán gravemente la hermosura de los ríos, los campos paleontológicos y los paisajes para deleite de turistas y activistas millonarios.

El fondo del barril o piso del desplome inducido del gran apagón macrista, el que determinen las empresas y corporaciones en función de sus balances, directamente vinculados a las apetencias de sus accionistas y casas matrices. En la Argentina del granero del mundo sobra energía (sobran provincias y mercado interno). El gran apagón neoliberal se propone ordenar el país heredado, restringiéndolo por la fuerza a uno compatible con los intereses del modelo agro-energético exportador.

Y, para terminar, el dato precisamente más importante: el humano en toda su dimensión. Entre diciembre de 2003 y diciembre de 2015, se incorporaron 4.146.166 usuarios al servicio público de electricidad. En el mismo espacio de tiempo, pero entre diciembres de 1991 y 2003, la incorporación de nuevos usuarios totalizó los 2.131.570. Es decir, durante los tres gobiernos kirchneristas, y en base a datos del Ministerio de Energía de la Nación, el modelo energético nacional, popular y democrático logró una incorporación de usuarios superior en un 95% al modelo neoliberal, esto es, lo duplicó.

¿Cómo se explica semejante diferencia? Al igual que fuera señalado para el Capítulo del Gas por redes de la presente serie, lo descripto en los párrafos precedentes arrojan dos importantes conclusiones. Primera: Un modelo de energía eléctrica eficiente (desde el punto de vista de la seguridad jurídica popular) no es el que exportó más o el que contribuyó a registrar menor déficit de la balanza comercial energética (siquiera el menos contaminante), sino el que permite entregar más electricidad al mercado interno y el que consigue una mayor incorporación de usuarios al servicio público de electricidad, con tarifas sociales y acordes a costos argentinos, tanto para la ciudadanía como para los actores económicos, y todo, en el marco de una demanda ascendente. La segunda: sin mediar tarifazo, ni privatización ni desregulación de ninguna índole, con un Estado presente y protagónico, tarifas promotoras de la universalización del servicio, etc., el modelo energético del kirchnerismo permitió la mayor expansión de usuarios del servicio de electricidad desde comienzos de los noventa. Y con un atributo más y que resulta medular: lo hizo a pesar de haber heredado un sistema gasífero con producción a la baja, privatizado y desregulado, a la vez que volcado a las exportaciones en detrimento del mercado interno. ¿Por qué agregamos este detalle? Porque el gas natural es insumo fundamental para las centrales termoeléctricas.

Con la llegada de Mauricio Macri al poder, la electricidad devino en mercancía para exclusivo beneficio de un puñado de empresas y sus directivos. Al modelo heredado, el neoliberalismo lo califica de "fiesta irracional del consumo y del derroche"; al propio, de "consumo responsable y acorde a nuestro estatus de Nación periférica y subdesarrollada". Pero sucede que "fiestas" hay siempre. Es decir, el usufructo de la riqueza, los recursos y el excedente social, por más chico que sea, siempre es apropiado por ciertos sectores en detrimento de otros. Macri no es la excepción: con él, la fiesta no terminó, sino que se privatizó y tornó exclusiva. En palabras "fiesteras", se pasó de celebración popular a festín íntimo.

En materia específicamente eléctrica, las rutilantes ganadoras de este festín son las generadoras, distribuidoras, comercializadoras y transportistas, las cuales están recibiendo ingentes beneficios, pero con una menor demanda y en caída libre, con precios de la energía eléctrica desregulados y sin la más mínima obligación de invertir. De hecho, a junio de 2017 todos los equipos térmicos que debían ponerse en funcionamiento no lo hicieron según lo prometido-pactado con la actual administración. Igual para la expansión de redes de transmisión. Otro banquete privado financiado por el pueblo argentino y con sus recursos.

Debe tenerse en cuenta, por último, el proceso espeluznante de concentración del sector eléctrico, verticalización y abuso de posición dominante que viene verificándose desde 2016 a la fecha. Para citar solo un ejemplo: todas las distribuidoras y comercializadoras de la provincia de Buenos Aires pertenecen a una sola empresa. ¿Qué posibilidad tienen los bonaerenses y las bonaerenses de enfrentarse a semejante monopolio, sobre todo cuando la fusión de empresas es fomentada desde los Poderes Ejecutivos provincial y nacional?

En este capítulo se sintetiza la estafa macrista contra un sistema de generación eléctrica -y su servicio público- accesible, asequible, en calidad de derecho humano y promotor de la expansión y modernización del mercado interno (pesada herencia).

Fuente: OETEC. El documento de Unidad Ciudadana comienza afirmando que "En la Argentina de nuestros días, la sociedad está sufriendo en carne propia la reinstauración del modelo neoliberal, consecuencia del engaño y la estafa electoral más formidable de la que se tenga memoria". Compartimos esta aseveración, agregando que, de la estafa electoral, la estafa energética tal vez resulte la más emblemática de todas, no solamente por el nivel de engaño sino también -y muy especialmente- por la importancia que la cuestión energética tuvo para el triunfo neoliberal de 2015. Debajo, nuestro aporte en defensa de la seguridad jurídica popular y una Nación autosuficiente, moderna y verdaderamente democrática.

Potencia instalada y generación

1. La electricidad participa con el 14% de la oferta total de energía secundaria (a diciembre de 2015).

2. La potencia instalada unificada al Sistema Argentino de Interconexión (SADI) en mayo de 2017 alcanzó los 34.951 MW (34.391 MW habilitada comercialmente + 560 MW en proceso de habilitación, que corresponden a la CT Vuelta de Obligado), donde el 61% correspondió a equipos de generación térmico-fósil, 32% a hidráulica, 5% a nuclear y 2% a renovables (eólica, solar fotovoltaica y pequeñas hidroeléctricas). En las áreas GBA, LIT y BSAS se concentra el 46% de la potencia instalada total del país.

3. En un año y medio de gestión, la administración Macri demoró la puesta en funcionamiento de todos los equipos térmicos que ya deberían estar funcionando según lo prometido-pactado con las empresas. Igual para la expansión en las redes de transmisión.

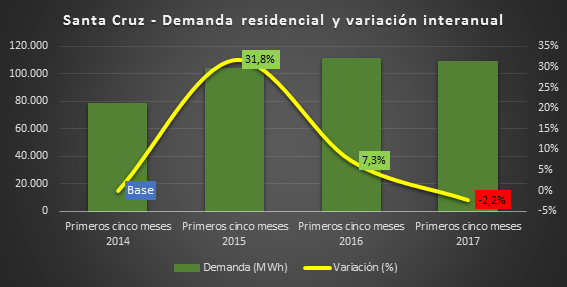

4. En cuanto a la potencia instalada, se encuentran insólitamente demoradas en su construcción o incorporadas al SADI usinas por aproximadamente 2.237 MW (Atucha III, Central Hidroeléctrica Chihuido, Central Carbonífera Río Turbio y Ciclo Combinado Vuelta de Obligado, entre las más importantes). Este porcentaje equivale a un 6,5% de la potencia instalada comercialmente habilitada a mayo de 2017. Debe tenerse en cuenta la contradicción con la "Emergencia Eléctrica" decretada en diciembre de 2015.

5. Según CAMMESA, la potencia instalada comercialmente habilitada a diciembre de 2015 fue de 31.801 MW. A mayo de 2017, la misma entidad informaba que la potencia había ascendido a 34.391 MW. La diferencia es, por lo tanto, de 2.590 MW. O lo que es igual, se habrían incorporado 2.590 MW al parque de generación argentino, esto es, una expansión del 8,1% respecto de diciembre de 2015. ¿Es así? De ninguna manera. Un 61% de la potencia instalada en 1 año y medio de macrismo no puede ni debe ser atribuida a la actual administración nacional. En su inmensa totalidad se corresponden con centrales planificadas y construidas durante los gobiernos kirchneristas. Nuevamente, debe tenerse en cuenta la contradicción con la "Emergencia Eléctrica" decretada en diciembre de 2015.

6. A junio de 2017, la generación se explicaba así: 69% en térmica, 28% hidráulica, 2% nuclear y 1% eólica, solar e hidráulica menor a 50 MW. En la generación térmico-fósil la participación de los combustibles fue la siguiente: 61% gas natural, 22% gasoil, 14% fueloil y 3% carbón mineral.

¿Menos energía para vivir mejor?

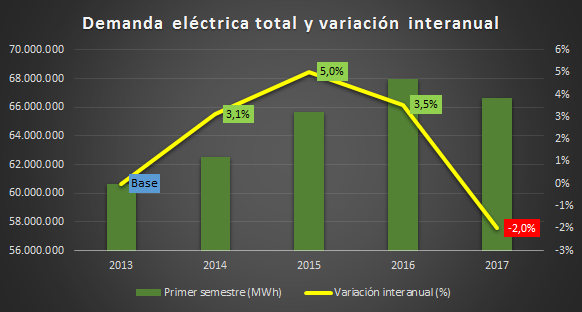

7. Entre 2015 y 2014, la demanda de energía eléctrica a nivel nacional creció un 4,5%. Entre 2016 y 2015, apenas un 0,7% (ver gráfico 37). Como se aprecia un desplome impresionante.

8. Para el primer trimestre de 2017 en comparación con igual período de 2016, la demanda de energía eléctrica a nivel país cayó 0,1%. Al discriminar por sectores (residencial, comercial e industrial/comercial grande), se observa que el industrial se vino abajo un 2%, mientras que los restantes dos crecieron apenas un 0,8 y 0,4%, respectivamente.

9. Conforme avanza el año se observa una agudización de la caída en la demanda. El primer semestre de 2017 registró una caída interanual del 2% (ver gráfico 38).

10. Observando lo sucedido con la demanda total de electricidad para los primeros semestres entre 2013 y 2017, se destacan los siguientes puntos (ver gráfico anterior): 1) La notable evolución entre 2013 y 2015; 2) El pico de la tasa de crecimiento se verificó en 2015; 3) La demanda de electricidad fue mayor en 2016, aunque desacelerándose fuertemente; 4) La demanda de electricidad en 2017 fue menor que en 2016, registrando una caída del 2%; y 5) Es la peor caída desde 2013 (como mínimo, ya que a partir de este año CAMMESA permite analizar la información mensualmente).

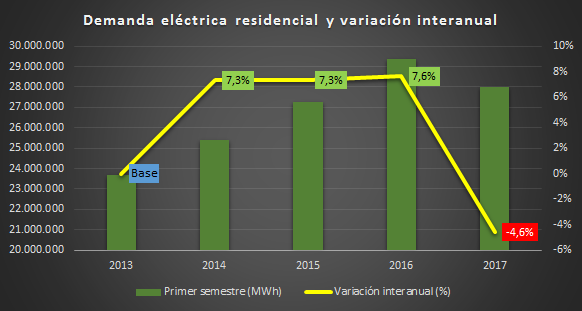

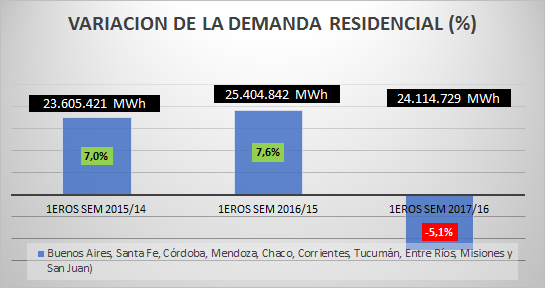

11. Con la demanda residencial de electricidad para los primeros semestres entre 2013 y 2017, se destacan los siguientes puntos (ver gráfico 39): 1) El notable crecimiento del 7,3% entre 2013 y 2015; 2) En 2016, el crecimiento fue aún mayor, 7,6%; 3) En 2017, se registró un desplome alarmante: de 7,6% a -4,6%; 4) Nuevamente, el peor desplome desde 2013 (como mínimo), siendo el sector más afectado por el tarifazo.

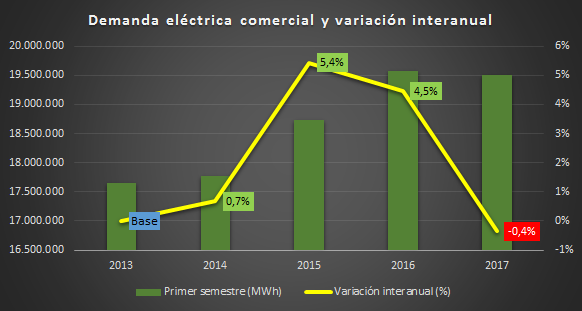

12. Con la demanda comercial de electricidad para los primeros semestres entre 2013 y 2017, destacamos (ver gráfico 40): 1) El incremento de la demanda entre 2013 y 2015, con un importantísimo ascenso en el último año del gobierno anterior (5,4%); 2) En 2016, si bien la demanda fue mayor, se advierte una pequeña desaceleración; y 3) En 2017, no sólo se desploma la demanda, sino que es menor a la de igual período de 2016 (-0,4%).

13. Entre lo más destacable de lo sucedido con la demanda industrial y de grandes comercios para los primeros semestres entre 2013 y 2017, citamos (ver gráfico 41): 1) El incremento sostenido de la demanda entre 2013 y 2015; 2) La demanda alcanzó su máximo en 2015; 3) En 2016 se registró una aguda caída del 3%; 4) En 2017, la demanda fue apenas superior, aunque se mantuvo un 3% por debajo de 2015; 5) En 2017, primer semestre del segundo año de Cambiemos, la industria y grandes comercios demandaron un 1% menos de electricidad que en igual período de 2013.

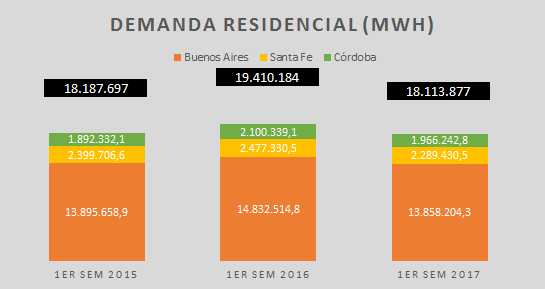

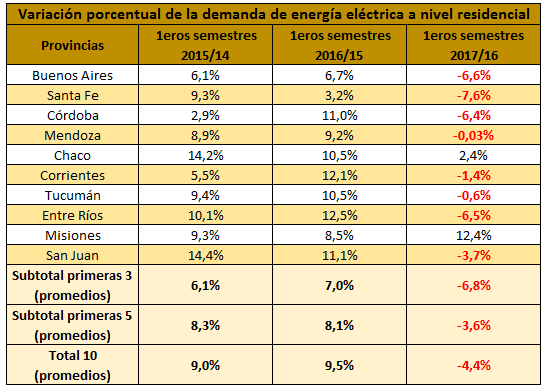

14. Ahora, un análisis del impacto del tarifazo en las primeras diez provincias en cuanto a su demanda residencial. En la tabla 1 se sintetizan los hallazgos en las variaciones interanuales de la demanda entre los años 2014, 2015, 2016 y 2017. Los números son contundentes. 1) Al comparar los semestres de 2017 y 2016, la diferencia es abismal, por supuesto, desfavorable para el primero. Aquí se aprecia el tarifazo en toda su dimensión (recordar que los incrementos se verificaron a partir de la segunda mitad de 2016); 2) La demanda para Buenos Aires, Santa Fe y Córdoba (juntas explican el 65% de la demanda residencial total) pasó de un promedio del 6,5% entre 2014 y 2016 a una caída del 7% promedio entre 2017 y 2016. El peor desplome lo registró Santa Fe, seguido de Buenos Aires y Córdoba; 3) Si sumamos las demandas de estas tres provincias, se observa que los hogares bonaerenses, santafecinos y cordobeses consumieron en el primer semestre de 2017 menos energía que en el primer semestre de 2015, esto es, dos años atrás (ver gráfico 42); y 5) La demanda residencial sumada de las diez provincias seleccionadas sufrió una caída abrupta del 5% entre los primeros semestres de 2017 y 2016 (ver gráfico 43). Cabe señalar que la variación entre iguales períodos de 2016 y 2015 había sido positiva en un 7,6%, mientras que del 7% entre 2015 y 2014.

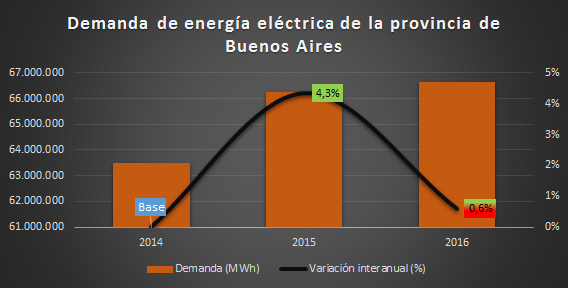

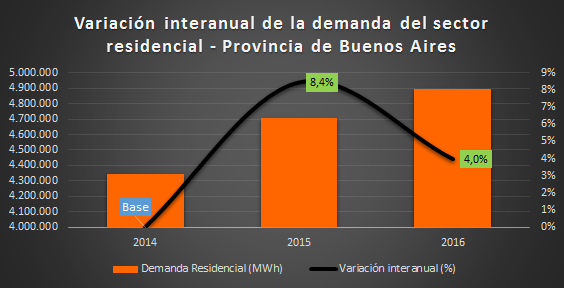

15. Específicamente a nivel provincia de Buenos Aires, explicó en 2016 el 50% de la demanda total de energía eléctrica de la República Argentina, su demanda pasó de una tasa de crecimiento interanual del 4,3% durante el último gobierno de Cristina Fernández de Kirchner en relación a 2014, a un pobrísimo 0,6% entre 2016 y 2015 (ver gráfico 44).

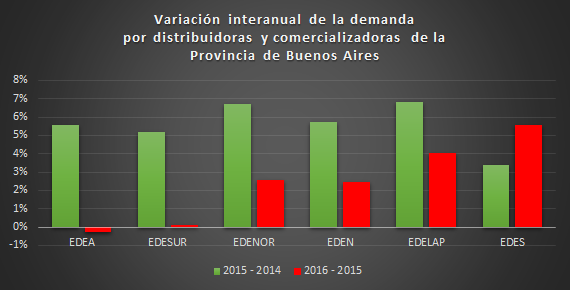

16. Cuando se discrimina la demanda para los usuarios de las distribuidoras y comercializadoras que operan en la provincia de Buenos Aires, los resultados son desesperanzadores (ver gráfico 45): con muy pocas excepciones y casi todas ellas restringidas al sur de Buenos Aires -región menos industrializada y poblada de la provincia-, los sectores industrial y residencial se vinieron abajo, lo mismo para el comercial con la excepción de EDELAP.

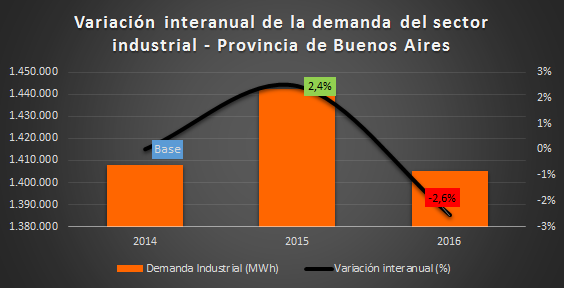

17. La industria y los grandes comercios a nivel provincial -y excluyendo Edenor y Edesur-demandaron en 2016 menos energía que en 2014 (ver gráfico 46). Otro caso paradigmático: este tipo de usuarios para el área de EDELAP cayeron un 10% durante el primer año de Cambiemos. Las caídas o desaceleraciones fueron para todas las distribuidoras, menos EDES.

18. Entre 2015 y 2014, el sector residencial expandió su demanda un 8,4% (excluyendo EDENOR y EDESUR) y un 8,5% (incluyendo EDENOR y EDESUR). En 2016, la variación interanual siguió siendo positiva, pero la tasa de crecimiento se redujo a la mitad para el primer caso, y más de tres veces para el segundo (ver gráfico 47).

19. Acercando la lupa sobre las distribuidoras y comercializadoras, el peor desempeño lo registraron los usuarios residenciales de EDEA (zona de la costa atlántica y centro de la provincia) con una fortísima retracción entre períodos (del 8% al 0,1%). EDEN y EDELAP con desaceleraciones similares y también grandes, prácticamente reducciones a la mitad.

Desigualdad y pobreza energética en el espejo de Edenor y Edesur

20. De los usuarios residenciales a nivel Edenor y Edesur, sólo los de la primera distribuidora registraron en 2016 un incremento de la demanda en relación a 2015. El ascenso fue del 5%, contra un desplome del 3% para los usuarios de Edesur. Esto habla a las claras de la política económica regresiva del macrismo, promotora de la desigualdad social dadas las características sociales de los usuarios de las distribuidoras estudiadas.

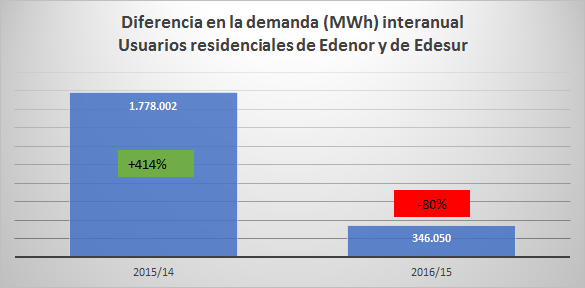

21. Usuarios de Edenor y de Edesur: La expansión de la demanda para el sector residencial en el último año de gobierno kirchnerista en relación a 2014 fue de 1.778.002 MWh. Por su parte, entre 2016 y 2015 fue de 346.050 MWh. Es decir, la demanda interanual del sector residencial de 2015 para ambas distribuidoras fue un 414% superior al crecimiento de la demanda del primer año de Cambiemos en relación a 2015. La caída en la expansión fue del 80%. (ver gráfico 48).

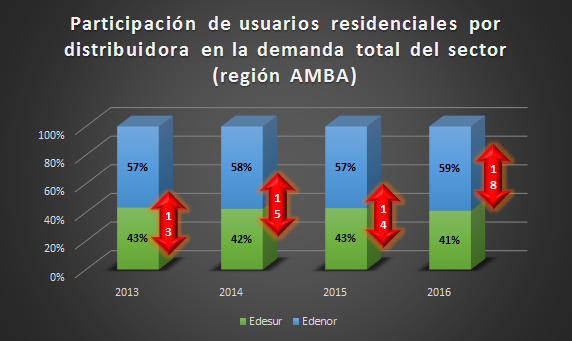

22. Los usuarios residenciales de Edenor alcanzaron en 2016 la mayor participación porcentual desde 2013 en la demanda total de la región AMBA (excluyendo La Plata). Asimismo, la brecha entre usuarios de Edenor y de Edesur en 2016 a favor de los primeros fue la mayor desde 2013 (18 puntos porcentuales) en cuanto a su participación en la demanda total de electricidad para el AMBA (ver gráfico 49).

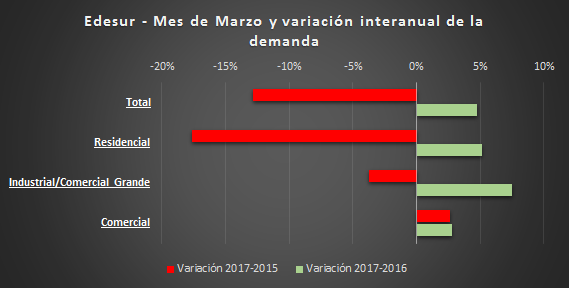

23. La demanda de energía eléctrica para Edesur creció un 5% entre marzo de 2017 y el mismo mes de 2016. Al discriminar por tipo de usuario, se observan incrementos del 5% para el residencial, 3% para el comercial y 7,5% para el industrial y de grandes comercios. Cabe agregar que marzo de 2017 fue más caluroso que su mismo mes de 2016. Sin embargo, al comparar marzo del corriente con marzo del 2015, las diferencias se desploman en perjuicio del 2017, con cifras absolutamente negativas para todos los usuarios a excepción del "comercial". La demanda total cayó un 13%, con el sector residencial viniéndose a pique un 18% (ver gráfico 50).

24. La demanda de electricidad para Edenor creció un 7% entre marzo de 2017 y el mismo mes de 2016. Al discriminar por tipo de usuario, se observa un incremento del 16% para el residencial, una caída del 1,5% a nivel comercial y un estancamiento para el industrial y de grandes comercios. Cabe agregar que marzo de 2017 fue más caluroso que su mismo mes de 2016. Sin embargo, al comparar marzo del corriente con marzo del 2015 se aprecian dos espectaculares retracciones: la demanda total, un 13% de caída; la residencial, un 12% abajo (ver gráfico 51).

25. Queda absolutamente de manifiesto no sólo la desigualdad social que las políticas económicas del macrismo (exacerbadas por las específicamente energéticas) están provocando entre la población de la región AMBA, sino la promoción de la igualdad social que las políticas económicas y energéticas entre 2013 y 2015 (inclusive) implicaron.

26. Como sea, siete meses de avanzado el segundo año de mandato de neoliberalismo, las diferencias en la demanda total se achican pues la agudización del ajuste iguala para abajo: la demanda de Edenor y de Edesur cayeron un 4,3% entre enero y julio (inclusive) de 2017 respecto de 2016. Tal involución, luego de dos años consecutivos de ascenso interanual de la demanda (promedio del 5%).

Monopolios y apagones inducidos (los "cortes" de los que no se hablan)

27. La distribución y comercialización de la energía eléctrica en la provincia es un vergonzoso monopolio privado: el Grupo DESA del señor Rogelio Pagano -ex Edenor- pasó a controlar EDEA, EDELAP, EDEN y EDES. El proceso de concentración se realizó entre 2016 y marzo de 2017. ¿Qué posibilidad tienen los bonaerenses y las bonaerenses de enfrentarse a semejante monopolio, sobre todo cuando la fusión de empresas es fomentada desde los Poderes Ejecutivos provincial y nacional?

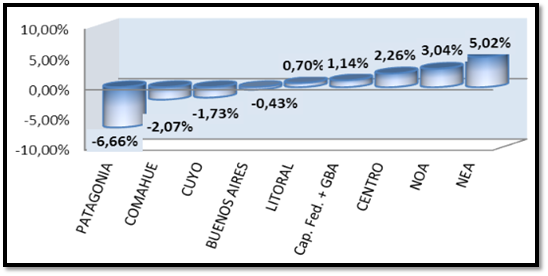

28. Como fuera visto, la demanda nacional al cabo del primer año de gestión PRO en realidad se vino a pique, pasando del 4,5 al 0,7%, una desaceleración más que vertiginosa. Crucemos ahora esta información con la suministrada por ADEERA por región (ver gráfico 52). Como puede apreciarse, las provincias de Santa Cruz y Chubut (Patagonia) registraron una caída interanual del 6,6%, seguidas de Neuquén y Río Negro (Comahue) con un 2% y San Luis, La Rioja, San Juan y Mendoza con un 1,7%. La provincia de Buenos Aires, por su parte, con un 0,4% menos. Los incrementos (Centro, NEA y NOA) los analizaremos en contexto histórico, para no caer en falsos diagnósticos.

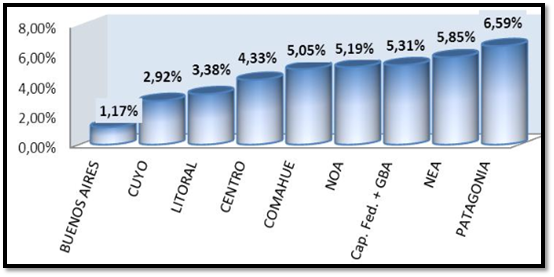

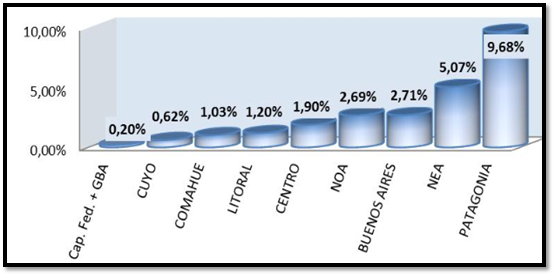

29. Durante el último año de gestión kirchnerista, la demanda total de energía eléctrica a nivel nacional se expandió un notable 4,5%. Y conforme datos de la propia ADEERA, durante el quinquenio 2010-2015, las 23 jurisdicciones (en total son 24) registraron un crecimiento promedio de la demanda del 31%. Entonces y para contextualizar los incrementos de la demanda del Centro, NEA y NOA en tiempos de macrismo, ¿qué estaba sucediendo con estas regiones antes del 10 de diciembre de 2015? Si se toma en cuenta la "pesada herencia", la transformación de los datos positivos en 2016 para el Centro, NEA y NOA deviene en desaceleraciones (sobre todo NOA y Centro), tal y como queda de manifiesto en los gráficos 53 y 54.

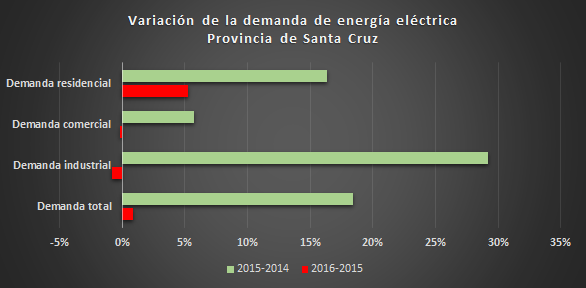

30. Otros ejemplos provinciales del descalabro en la calidad de vida de la población: la demanda total de energía eléctrica en Santa Cruz pasó de un 18% de incremento entre 2015 y 2014 a 0,9% entre 2016 y 2015. Por su parte, los sectores industrial y comercial cayeron en sus demandas para el primer año de gestión neoliberal un 0,8 y 0,1%, respectivamente (ver gráfico 55).

31. Santa Cruz: La desaceleración de la demanda para el sector residencial fue alarmante: de 18% para el interanual 2015/14 a 5% para 2015/16. Computados los primeros cinco meses de 2017 (últimos datos de CAMMESA), la caída en la demanda residencial fue del 2,2% en relación a igual período de 2016, la más baja al menos desde 2014 (ver gráfico 56).

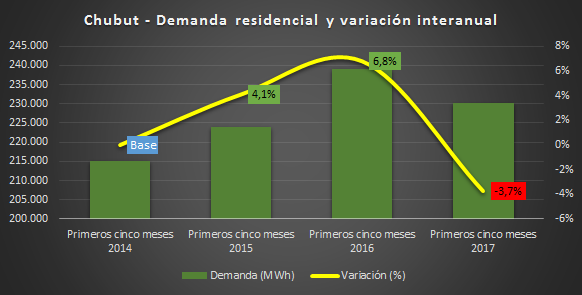

32. La demanda total en Chubut pasó de un 7% de incremento entre 2015 y 2014 a una impresionante retracción del -6,1% entre 2016 y 2015. Los sectores más afectados fueron el industrial (caída del 10,6%) y el residencial, con una fortísima desaceleración de 8 puntos porcentuales (ver gráfico 57). Computados los primeros cinco meses de 2017, la caída en la demanda residencial fue del 3,7% en relación a 2016, la menor desde 2015 (ver gráfico 58).

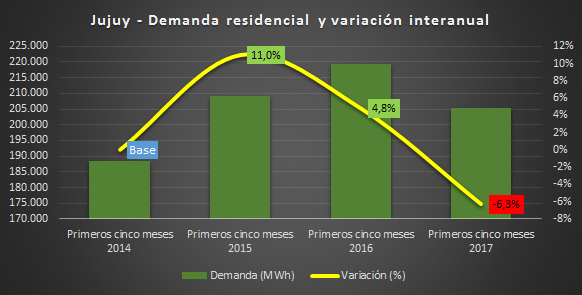

33. En el otro extremo del país, el pueblo jujeño redujo su demanda en los primeros cinco meses de 2017 un 6,3% interanual, contra un incremento del 4,8% entre 2016 y 2015 (ver gráfico 59). En Formosa, para citar otra provincia del norte argentino, la caída de la demanda entre enero y mayo de 2017 respecto de igual período de 2016 fue un impresionante 8,3%.

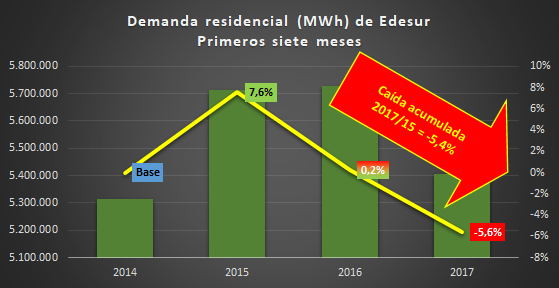

34. Por último, el caso de Edesur, pues ninguna jurisdicción o provincia, por más rica que sea, sale indemne del ajustazo. La demanda residencial de Edesur se desplomó un 11% entre los primeros siete meses de 2017 en relación al mismo período de 2016 (los de Edenor cayeron un 4%). Medido en términos de cantidad de energía consumida, millones de hogares del sur de la Capital Federal, así como de los partidos bonaerenses de Almirante Brown, Avellaneda, Berazategui, Cañuelas, Esteban Echeverría, Ezeiza, Florencio Varela, Lanús, Lomas de Zamora, Presidente Perón, Quilmes y San Vicente, consumieron menos energía que tres años atrás, esto es, 2014 (ver gráfico 60).

35. Demanda en picada, pero claro, lo que importaba -pues así lo impusieron a la sociedad como indicadores de crisis o de jolgorio energético según den sus resultados- eran los "cortes de luz". Los cortes de luz pudieron haber descendido entre veranos del año pasado y este, como hace muy poco señaló Mauricio Macri (entre otras razones porque cayó la demanda, cosa que no explican), pero los hogares argentinos consumen cada vez menos electricidad, servicio público esencial, derecho humano e íntimamente vinculado con la calidad y esperanza de vida de las personas. ¿Cuántos de esos ciudadanos habrán votado a Cambiemos por eso de los "cortes de luz"? Porque, ¿qué diferencia hay entre "cortes de luz" y la perentoria e impuesta necesidad de tener que cortar la luz para poder llegar a fin de mes? En la diferencia, como se verá en los últimos capítulos, la disyuntiva de cómo pensar la energía.

Reflexiones

36. Durante su anuncio de enero de 2017 en relación a Vaca Muerta, el Presidente señaló (citamos textualmente): "Sin energía no se crece como país, no hay desarrollo y no vamos a poder reducir la pobreza". Macri es consciente de la estrecha y sinérgica relación entre energía y desarrollo económico (real). Los resultados obtenidos entre su primer día de gestión hasta fines del primer semestre de 2017, no son efectos colaterales ni son producto de la negligencia, sino deliberados objetivos de la política económica pro-cíclica neoliberal: menos energía, menor demanda, menor desarrollo, menos mercado interno, menor obligación de las empresas de invertir.

37. El razonamiento anterior no es ningún capricho nuestro. Préstese especial atención a la siguiente frase: "Un ajuste de tarifas reducirá el ritmo de crecimiento de la demanda y les permitirá a las compañías invertir en la expansión de las redes y evitar problemas de desabastecimiento en el mediano plazo". ¿Su autor? Andrés Chambouleyron, en junio de 2007. ¿Y quién es este señor? El actual subsecretario de Coordinación de Política Tarifaria del Ministerio de Energía. En el último capítulo (apartado "No hay más conflictos; sólo intereses"), adicionales y relevadores datos de este personaje y su nivel de patriotismo y fidelidad para con el pueblo argentino.

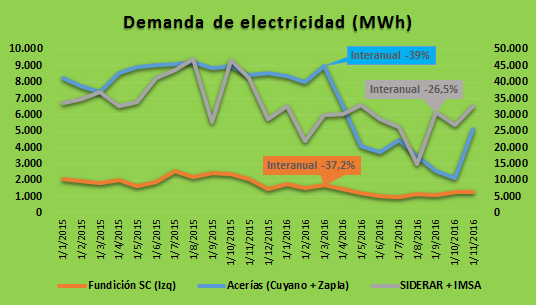

38. En base a datos de CAMMESA, el Observatorio OETEC halló que la industria siderúrgica (Aceros Zapla, Aceros Cuyanos, Techint, ACINDAR, etc.), la metalúrgica Tenaris, una de las principales fundiciones del país (Fundición San Cayetano), ALUAR, la industria automotriz y las cementeras más importantes se desplomaron interanualmente (enero-noviembre de 2016) en su demanda de energía eléctrica (ver gráfico 61). El promedio fue de -17% y es el peor registro desde que CAMMESA mide la demanda de forma discriminada por tipo de agente del Mercado Eléctrico Mayorista (inició este tipo de medición en 2013).

39. Vemos que dos de las acerías más importantes del país, Aceros Cuyanos y Aceros Zapla, redujeron su demanda de energía en un 39% en relación a los primeros once meses de 2015. La segunda peor caída obedeció a la Fundición San Cayetano, con un desplome del 37%. Esta empresa, ubicada en Burzaco (Buenos Aires), se dedica a la fundición de piezas para industrias pesadas. En tercer lugar, las siderúrgicas SIDERAR e IMSA, propiedad del Grupo Techint -líder en la fabricación de acero en la Argentina-, con una diferencia negativa del 26%.

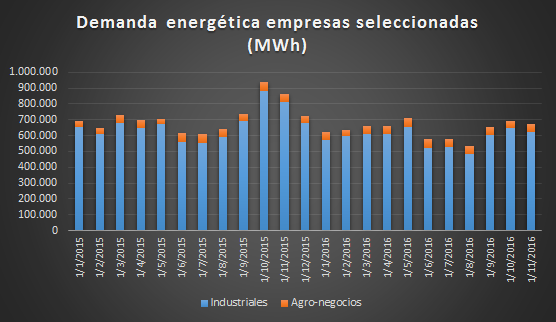

39. La demanda energética de una nación está íntimamente ligada al nivel de industrialización, el desarrollo de su economía y la calidad de vida de su población. En el gráfico 62, la demanda de energía eléctrica sumada para todas las empresas analizadas en este informe. Las columnas se dividen entre las electro-intensivas (color azul) y las no electro-intensivas (color naranja). Las azules son las estudiadas al comienzo, mientras que las naranjas son las compañías de los agro-negocios ya vistas, a las que se les agregaron Nidera y Molinos Río de la Plata, como para cubrir más al sector.

40. El sector industrial pesado y de mayor valor agregado por su participación en el encadenamiento productivo de alta tecnología, consumió en 2015 un 92% de la demanda energética sumada, contra un 8% para las corporaciones vinculadas a la explotación, comercialización y exportación de los productos derivados del "campo". Tales porcentajes, siguiendo con la reprimarización económica desde diciembre de 2015 a noviembre de 2016, pasaron a 91% y 9%, respectivamente. No obstante, lo que nos interesa remarcar es el siguiente hecho: una economía que prioriza el tradicional modelo agro-exportador precisa muchísima menos energía (y en ella, energía eléctrica) de lo que un modelo industrial y productivo. La diferencia puede ser tranquilamente de 10 a 1, tal y como se observa del gráfico anterior.

41. Y es esta diferencia lo que explica la anarquía energética imperante, el incremento de los precios de la electricidad y del gas natural, la extranjerización, desregulación y privatización del sector, así como la diversificación de la matriz con renovables intermitentes, más costosas e irregulares en su suministro.

42. Ninguna Nación que aspira a modernizar su economía -y en ella su aparato productivo, industrial y científico-tecnológico con manufacturas y exportaciones de alto valor agregado, a la vez que mejorando la calidad de vida de la población en su conjunto- puede tomar las políticas energéticas que el macrismo viene tomando desde que asumió los destinos del país. Salvo que, por supuesto y como lamentablemente sucede, retrotraer la Argentina a la época del Centenario sea el objetivo buscado. ¿Acaso no dijo el Presidente en reiteradas oportunidades que el "campo" es el motor de la Argentina?

---

ANEXO - Gráficos y Tablas

Gráfico 37

Fuente: Elaboración propia en base a datos de CAMMESA, Marzo de 2017.

Gráfico 38

Fuente: Elaboración propia en base a datos de CAMMESA, Junio de 2017.

Gráfico 39

Fuente: Elaboración propia en base a datos de CAMMESA, Junio de 2017.

Gráfico 40

Fuente: Elaboración propia en base a datos de CAMMESA, Junio de 2017.

Gráfico 41

Fuente: Elaboración propia en base a datos de CAMMESA, Junio de 2017.

Gráfico 42

Fuente: Elaboración propia en base a datos de CAMMESA (Junio de 2017).

Gráfico 43

Fuente: Elaboración propia en base a datos de CAMMESA (Junio de 2017).

Gráfico 44

Fuente: Elaboración propia en base a datos de CAMMESA, Informe de Marzo de 2017. El freno al crecimiento, objetivo buscado por el neoliberalismo, es más que ostensible. La demanda pasó del 4,3 al 0,6%.

Gráfico 45

Fuente: Elaboración propia en base a datos de CAMMESA, Informe de Marzo de 2017. En verde, la variación interanual para el período 2015-2014; en rojo, 2016-2015. Se observa que las más afectadas fueron, en orden de importancia de acuerdo a la magnitud de la caída en la tasa de crecimiento: 1) EDEA; 2) EDESUR; 3) EDENOR; 4) EDEN; y 5) EDELAP.

Gráfico 46

Fuente: Elaboración propia en base a datos de CAMMESA, Informe de Marzo de 2017. Excluye EDENOR y EDESUR. Cuando se suman estas distribuidoras, se observa no ya una caída neta sino una fortísima desaceleración, al caer del 3,6% al 0,1% para iguales períodos.

Gráfico 47

Fuente: Elaboración OETEC en base a datos de CAMMESA, Informe de Marzo de 2017. Excluye EDENOR y EDESUR. Cuando se suman estas distribuidoras, se observa que la desaceleración fue todavía mayor, pasando del 8,5% al 2% para iguales períodos.

Grafico 48

Fuente: Elaboración OETEC en base a datos de CAMMESA, Informe de Enero de 2017. Es decir, la demanda interanual del sector residencial de 2015 para ambas distribuidoras fue un 414% superior al crecimiento de la demanda del primer año de Cambiemos en relación a 2015. La caída en la expansión fue del 80%.

Gráfico 49

Fuente: Elaboración propia en base a datos de CAMMESA, varios informes mensuales. La brecha en la participación de ambas distribuidoras está representada con la flecha roja. En su interior, la diferencia en puntos porcentuales.

Gráfico 50

Fuente: Elaboración propia en base a datos de CAMMESA, Informe Mensual Marzo de 2017.

Gráfico 51

Fuente: Elaboración propia en base a datos de CAMMESA, Informe Mensual Marzo de 2017.

Gráfico 52

Fuente: Informe Anual Demanda 2016, ADEERA.

Gráfico 53

Fuente: Informe Anual Demanda 2016, ADEERA.

Gráfico 54

Fuente: Informe Anual Demanda 2016, ADEERA.

Gráfico 55

Fuente: Elaboración propia en base a datos de CAMMESA, Informe Mensual Abril de 2017. El desplome es notable para todos los tipos de usuario.

Grafico 56

Fuente: Elaboración propia en base a datos de CAMMESA, Informe Mensual Mayo de 2017. El desplome es notable para todos los tipos de usuario.

Gráfico 57

Fuente: Elaboración propia en base a datos de CAMMESA, Informe Mensual Abril de 2017. El desplome es notable para todos los tipos de usuario, a excepción del comercial.

Gráfico 58

Fuente: Elaboración propia en base a datos de CAMMESA, Informe Mensual Mayo de 2017. El desplome es notable para todos los tipos de usuario.

Gráfico 59

Fuente: Elaboración propia en base a datos de CAMMESA, Informe Mensual Mayo de 2017. El desplome es notable para todos los tipos de usuario.

Gráfico 60

Fuente: Elaboración propia en base a datos de CAMMESA (Julio de 2017).

Gráfico 61

Elaboración propia en base a datos de CAMMESA (Noviembre de 2016).

Gráfico 62

Elaboración propia en base a datos de CAMMESA (Noviembre de 2016). La industria electro-intensiva se explica por la siderurgia, los productos químicos básicos, la refinación y la producción de material con minerales no ferrosos y no metálicos. La industria alimenticia también forma parte de este grupo, conjuntamente con las plantas de celulosa. La "industria" no electro-intensiva es aquella vinculada al sector agrícola, la construcción y la minería.

Tabla 1

Fuente: Elaboración propia en base a datos de CAMMESA (Junio de 2017). Las diferencias en los promedios son clarísimas, y no existe variación de temperatura que valga para justificarlas (de hecho se cubren tres estaciones -invierno mínimamente-).

Bibliografia

OETEC (16/06/2017) De la estafa electoral a la estafa energética - Capítulo Servicio Público de Gas por redes

http://www.oetec.org/nota.php?id=2633&area=1

OETEC (15/06/2017) De la estafa electoral a la estafa energética - Capítulos Petróleo, Gas natural y Combustibles

http://www.oetec.org/nota.php?id=2632&area=1

ID

Florencia Brunello

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca