Los hogares de edesur logran mantener su consumo electrico en el acumulado a febrero 2024

ID

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos Periodísticos

Autor | OETEC-ID,

Palabras Claves

Aranguren, aumentos, cartelización, combustibles, consumidores, crudo refinable, Cuenca del Golfo San Jorge, Cuenca Neuquina, estafa energética, extranjerización, gasoil, Grupo Shell, importaciones de combustibles, Macri, mercantilización, naftas, parque de refinación, petróleo, refinación, tarifazos, usuarios, YPF

05-07-2017 |

La administración Macri prometió que la quita de subsidios al barril de petróleo doméstico redundaría en combustibles más baratos. Otra mentira, que por haber sido pergeñada para transferir recursos y riquezas desde el Estado y la ciudadanía a los bolsillos de un puñado de empresarios es una estafa (ver bibliografía). Los precios del gasoil y las naftas acumulan entre octubre de 2015 y julio de 2017 un 60% (tomando como referencia a YPF, jurisdicción CABA). ¿Serán los últimos? Para nada: ya fue anunciado por el CEO-ministro y accionista de Shell (accionista hasta que demuestre lo contrario) un segundo ajuste para octubre de este año. Es que somos tan civilizados que nuestra suerte va atada a la cotización del dólar y a precios internacionales. Otra estafa más. El Observatorio de la Energía, la Tecnología y la Infraestructura para el Desarrollo (OETEC) desea comunicar a la ciudadanía una serie de aspectos medulares vinculados al sector refinación y comercialización de combustibles en la República Argentina -por supuesto censurados por la prensa oficialista-, los cuales permitirán tomar conciencia del inédito nivel de engaño y la magnitud del robo a los que está siendo sometida. Los aumentos de los combustibles -como el tarifazo- son una consecuencia más del proceso de privatización, cartelización (con concentración), extranjerización y mercantilización del sistema energético nacional. Debajo, un resumen ejecutivo del presente informe.

Fuente: OETEC.

Parque de refinación

Las refinerías son las plantas donde se elaboran los combustibles líquidos a ser comercializados en el mercado interno y/o exportados. La materia prima es el petróleo y los subproductos obtenidos son: naftas, fueloil, GLP, kerosenes, aceites lubricantes, etc. Muchos de estos combustibles se utilizan para la generación de energía; otros son estratégicos para el funcionamiento del sector transportes y la actividad primaria (agricultura, fruticultura, granjas avícolas, etc.).

El parque de refinación argentino cuenta, entre más de una docena de destilerías pequeñas, con ocho grandes plantas de acuerdo a su capacidad instalada de procesamiento de petróleo. De esas ocho, tres pertenecen a YPF, mientras que las restantes cinco se distribuyen entre Shell, Axion, Refinor, Oil Combustibles y Pampa Energía. Debajo, la participación por volúmenes de crudo procesado en 2016 (incluye petróleo importado):

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. No se incluyó en YPF ni en otras accionistas de Refinor el proporcional de esta planta. No se incluyó gasolina natural.

La número uno en refinación es YPF, con el 57% del total. Siguen Shell y Axion con el 16% cada una. Debe recordarse que, a excepción de Shell, las otras dos empresas están integradas, es decir, extraen su propio crudo que luego envían a sus refinerías.

Procedencia del crudo doméstico refinable

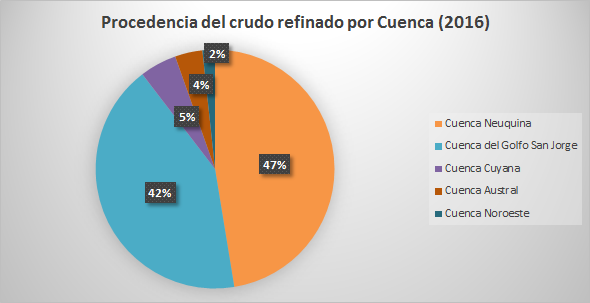

El procesamiento de petróleo (1) para la elaboración de combustibles líquidos según Cuenca se detalla debajo:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. No incluye el crudo importado, cuyo porcentaje sobre el total de petróleo procesado fue del 3% en 2016.

Como puede advertirse, el 89% del crudo refinable proviene de dos cuencas: Neuquina (el 50% tiene como origen la provincia de Neuquén) y Golfo San Jorge (50% cada una se reparten aproximadamente Santa Cruz y Chubut).

Radiografía de la estafa en combustibles (I): Desplazamiento de YPF

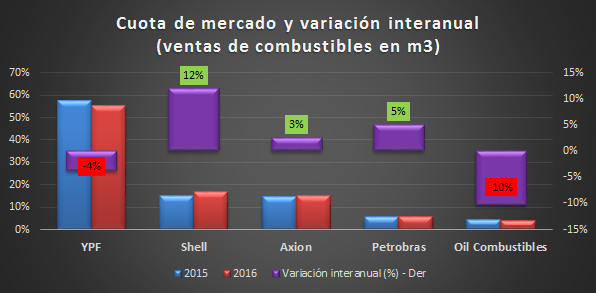

En nuestro informe "Juan José Aranguren: CEO-ministro del 2016 y los años que vendrán…" publicado el 27 de abril de 2017, enumerábamos los logros del CEO-ministro (ver bibliografía). A los efectos del presente trabajo, repasamos los siguientes: 1) Aranguren consiguió la mayor cuota de mercado de la filial argentina (Shell CAPSA) en cuanto a comercialización de combustibles (en metros cúbicos) desde 2003; 2) Obtuvo la mayor "Brecha Shell-YPF" desde 1995, esto es, el mejor avance de Shell en materia de comercialización de combustibles (en m3) sobre YPF comparando las evoluciones interanuales de cada empresa; y 3) Consiguió el mayor desplome interanual de YPF en su cuota de mercado desde 1995. El gráfico que sigue sintetizan los 3 puntos:

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía, Tablas Dinámicas.

En 2016, la participación de mercado de YPF a nivel comercialización de combustibles (medido en m3) se contrajo un 4% interanual, contra un incremento de Shell del 12%, seguido de Petrobras (5%) y Axion (3%). Tales comportamientos, al avanzar sobre el primer cuatrimestre de 2017 se han profundizado: YPF registra una caída acumulada en relación a 2015 del 4,7%, mientras que Shell un ascenso del 12,6%.

Radiografía de la estafa en combustibles (II): Crudo refinable

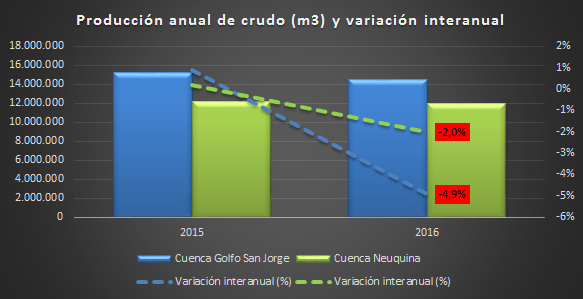

Veamos qué sucedió con la extracción de crudo refinable de acuerdo a su variación interanual. Recordemos que el 89% proviene de dos cuencas: Neuquina y Golfo San Jorge:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

La producción de crudo para ambas cuencas se desplomó entre 2016 y 2015: 2% para la Cuenca Neuquina y 5% para la Cuenca del Golfo San Jorge. Ahora, hasta los datos más recientes de 2017 publicados por el Ministerio de Energía:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Los valores del gráfico precedente se corresponden a los primeros cuatro meses de cada año. Se observan caídas drásticas entre 2017 y 2016. La Neuquina: 7,6%; la del Golfo San Jorge: 8,9%. En el acumulado respecto de 2015, la primera se desplomó 7,3% mientras que la segunda 10,6%.

Radiografía de la estafa en combustibles (III): Crudo procesado

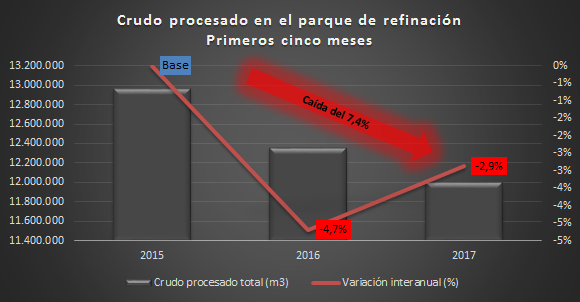

Lo acontecido con la producción argentina de petróleo refinable es alarmante y permite explicar los cambios en el procesamiento de crudo de acuerdo a los volúmenes importados y locales en el mix de refinación. A continuación, su variación interanual para los primeros cinco meses de 2015, 2016 y 2017:

1) El crudo procesado total (doméstico + extranjero) entre enero y mayo (inclusive) de 2017 es un 7,4% inferior al de 2015, mismo período. Entre 2016 y 2015, cayó un 4,7%, mientras que un 2,9% en relación al año pasado:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Incluye el crudo importado.

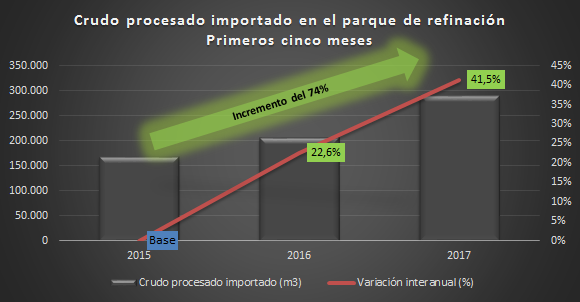

2) El total de crudo procesado de origen extranjero ascendió un 74% entre los primeros cinco meses de 2017 e iguales meses de 2015. Entre 2016 y 2015, había aumentado un 22,6%, acelerándose su tasa de crecimiento al 41,5% en relación al año pasado:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

3) El crudo procesado de origen nacional (proveniente de las cuencas sedimentarias argentinas según se detalló en el apartado anterior), disminuyó para los mismos períodos analizados con anterioridad un 5% (2015-2016) y un 3,6% (2017-2016). El acumulado en relación a 2015 arroja una caída del 8,5%:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

4) La participación de crudo nacional en los volúmenes totales procesados cayó de un 98,7% en los primeros cinco meses de 2015 a un 97,6% en 2017. El crudo importado, por su parte, ascendió del 1,3% al 2,4% en iguales períodos.

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Radiografía de la estafa en combustibles (IV): Naftas y gasoil

Tomando iguales períodos, evaluemos ahora los cambios producidos en los combustibles según: 1) Volúmenes obtenidos del parque refinador local (gasoil y naftas); 2) Volúmenes comercializados en el mercado interno; y 3) Volúmenes importados. En cuanto a este último punto, al final se analiza su impacto en los montos devengados para su adquisición.

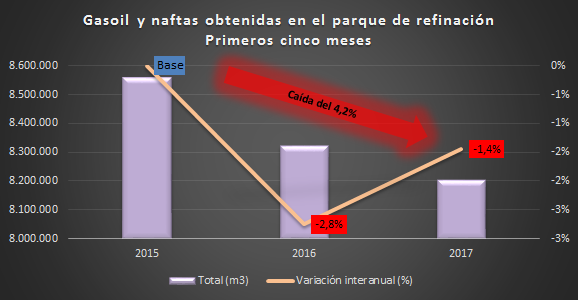

1) Los volúmenes obtenidos de gasoil y naftas en el parque de refinación local cayeron entre 2017 (primeros cinco meses) y 2015 un 4,2%. En otras palabras, se elaboraron un 4,2% menos de este tipo de combustibles localmente (355.576 metros cúbicos menos o 355,56 millones de litros).

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Las diferencias obedecen a menores producciones de gasoil, ya que la elaboración de naftas ascendió (0,4% entre puntas). Debe señalarse que tal incremento obedece exclusivamente a la variedad Ultra.

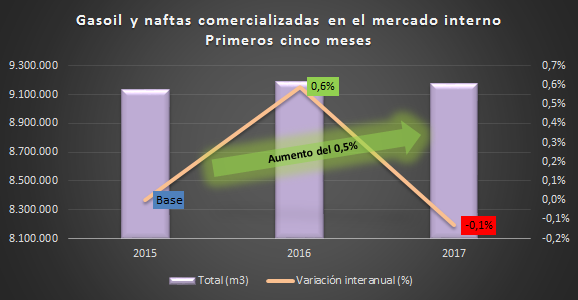

2) Los volúmenes comercializados de gasoil y naftas en el mercado interno prácticamente no variaron entre 2015 y 2017. Apenas un incremento del 0,5%. Como se aprecia del gráfico, el flojo ascenso registrado entre 2016 y 2015 cedió ante una retracción del 0,1% entre el año pasado y el corriente.

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Cabe mencionar que la comercialización de gasoil cayó 4% entre puntas, mientras que las naftas aumentaron 7,4%, impulsadas mayormente por la variedad Ultra (explican el 80% del incremento).

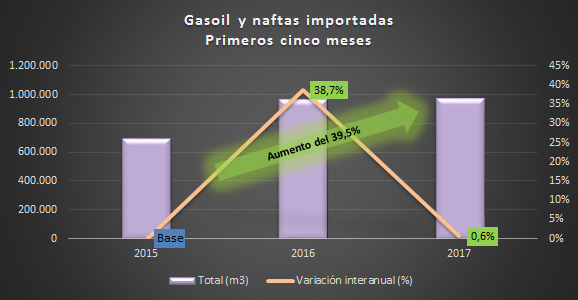

3) Los volúmenes de gasoil y naftas importados durante los primeros cinco meses de 2017 fueron un 40% superiores a los de igual período de 2015. En volumen, 2017 lleva importados 274.235 metros cúbicos adicionales a 2015, esto es, 274,23 millones de litros.

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Durante los primeros cinco meses de 2015 no se registraron importaciones de naftas (todo el volumen obedeció al gasoil). Del total del volumen importado en 2017, un 90% corresponde a este combustible.

4) La participación de los combustibles nacionales (elaborados localmente) en los volúmenes comercializados cayó de un 94% en los primeros cinco meses de 2015 a un 89% en 2017. Los combustibles importados, por su parte, escalaron del 8% al 11% en iguales períodos.

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

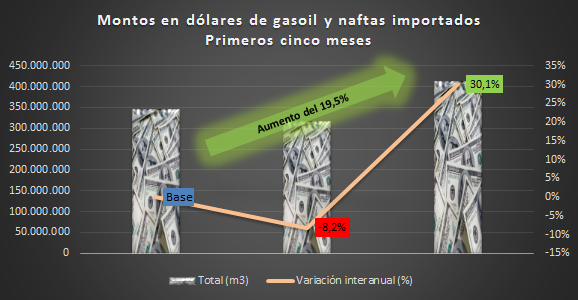

5) Entre enero y mayo de 2017 en relación a iguales meses de 2015, la erogación del Estado en dólares para la compra de naftas y gasoil de origen extranjeros ascendió un 20% (se gastaron 67 millones de dólares más). El crecimiento entre iguales períodos de 2017 y 2016 fue del 30%:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Conclusiones

La gestión del Grupo Shell al frente del Ministerio de Energía arroja los siguientes resultados en el segmento del downstream argentino:

1) El crudo de origen nacional utilizado por nuestras refinerías (un 97% sobre el total del crudo procesado) y que proviene fundamentalmente de dos cuencas, se desplomó entre 2016 y 2015: 2% para la Cuenca Neuquina y 5% para la Cuenca del Golfo San Jorge. Al adentrarnos al segundo año de gestión neoliberal, se observa que entre 2017 y 2016 (primeros cinco meses) las caídas fueron aún mayores: 7,6% para la neuquina y 8,9% para Golfo San Jorge.

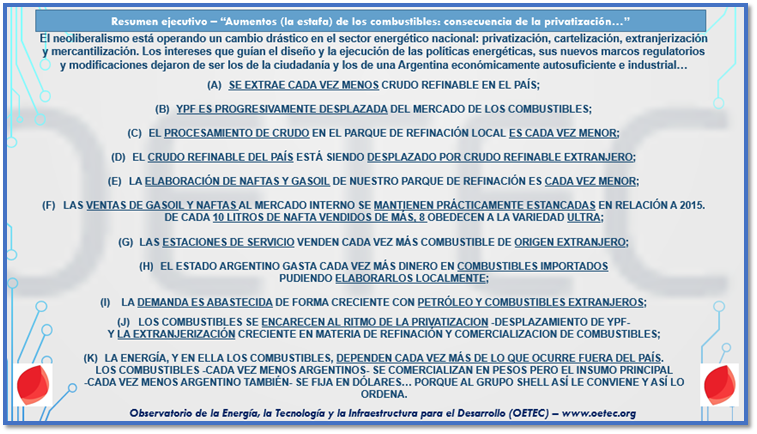

SE EXTRAE CADA VEZ MENOS CRUDO REFINABLE EN EL PAÍS

2) La participación de mercado de YPF a nivel comercialización de combustibles (medido en m3) se contrajo un 4% interanual entre 2015 y 2016, contra un incremento de Shell del 12%, seguido de Petrobras (5%) y Axion (3%). Tales comportamientos, al avanzar sobre el primer cuatrimestre de 2017 se han profundizado: YPF registra una caída acumulada en relación a 2015 del 4,7%, mientras que Shell un ascenso del 12,6%.

YPF ES PROGRESIVAMENTE DESPLAZADA DEL MERCADO DE LOS COMBUSTIBLES

3) El crudo procesado total (doméstico + extranjero) entre enero y mayo (inclusive) de 2017 es un 7,4% inferior al de 2015, mismo período. Entre 2016 y 2017, cayó un 2,9%.

EL PROCESAMIENTO DE CRUDO EN EL PARQUE DE REFINACIÓN LOCAL ES CADA VEZ MENOR

4) La participación de crudo nacional en los volúmenes totales procesados cayó de un 98,7% en los primeros cinco meses de 2015 a un 97,6% en 2017. El crudo importado, por su parte, ascendió del 1,3% al 2,4% en iguales períodos.

EL CRUDO REFINABLE EXTRAÍDO EN EL PAÍS ESTÁ SIENDO DESPLAZADO POR CRUDO REFINABLE EXTRANJERO

5) Vinculado al punto anterior, cabe destacar que el total de crudo procesado de origen extranjero ascendió un 74% entre los primeros cinco meses de 2017 e iguales meses de 2015.

EL CRUDO DE ORIGEN EXTRANJERO QUE INGRESA A NUESTRAS REFINERÍAS ES CADA VEZ MAYOR

6) Los volúmenes de gasoil y naftas elaborados por el parque de refinación local cayeron entre 2017 y 2015 un 4,2% (primeros cinco meses). En otras palabras, se elaboraron un 4,2% menos de este tipo de combustibles localmente (355.576 metros cúbicos menos o 355,56 millones de litros).

LA ELABORACIÓN DE NAFTAS Y GASOIL DE NUESTRO PARQUE DE REFINACIÓN ES CADA VEZ MENOR. LA MAGNITUD EN LA RETRACCIÓN DEL GASOIL ES DETERMINANTE. LAS NAFTAS REGISTRAN UN PEQUEÑO INCREMENTO EXCLUSIVAMENTE GRACIAS A LA VARIEDAD ULTRA

7) Los volúmenes comercializados de gasoil y naftas en el mercado interno prácticamente no variaron entre 2015 y 2017. Apenas un incremento del 0,5%.

LAS VENTAS DE GASOIL Y NAFTAS AL MERCADO INTERNO SE MANTIENEN PRÁCTICAMENTE ESTANCADAS EN RELACIÓN A 2015. DE CADA 10 LITROS DE NAFTA VENDIDOS DE MÁS, 8 OBEDECEN A LA VARIEDAD ULTRA

8) La participación de los combustibles nacionales (elaborados localmente) en los volúmenes comercializados cayó de un 94% en los primeros cinco meses de 2015 a un 89% en 2017. Los combustibles importados, por su parte, escalaron del 8% al 11% en iguales períodos.

LAS ESTACIONES DE SERVICIO DEL PAÍS VENDEN CADA VEZ MÁS COMBUSTIBLE DE ORIGEN EXTRANJERO

9) Los volúmenes de gasoil y naftas importados durante los primeros cinco meses de 2017 fueron un 40% superiores a los de igual período de 2015. En volumen, 2017 lleva importados 274.235 metros cúbicos adicionales a 2015, esto es, 274,23 millones de litros. Medidos en dólares, la mayor compra de naftas y gasoil de origen extranjeros ascendió las erogaciones un 20% (67 millones de dólares adicionales).

EL ESTADO ARGENTINO GASTA CADA VEZ MÁS DINERO EN COMBUSTIBLES IMPORTADOS PUDIENDO ELABORARLOS LOCALMENTE

10) Tomando como referencia YPF en jurisdicción CABA, el gasoil y los combustibles en los surtidores acumulan un incremento del 60% entre octubre de 2015 y julio de 2017 (inclusive). Evidentemente, la promesa de naftas más baratas al liberar la fijación de sus precios a las invisibles fuerzas del mercado así como a los precios internacionales fue un rotundo fracaso… para la sociedad argentina.

LOS COMBUSTIBLES SE ENCARECEN PARA LOS ARGENTINOS Y LAS ARGENTINAS AL RITMO DE LA PRIVATIZACION -DESPLAZAMIENTO DE YPF- Y LA EXTRANJERIZACIÓN CRECIENTE EN MATERIA DE REFINACIÓN Y COMERCIALIZACION DE COMBUSTIBLES

11) Los volúmenes importados de crudo refinable y combustibles aumentan pero no por una demanda creciente (insatisfecha) sino como consecuencia de una política deliberada de tirar abajo la producción doméstica del crudo utilizado por nuestras refinerías, su procesamiento y la consiguiente elaboración de combustibles.

LA DEMANDA ES ABASTECIDA DE FORMA CRECIENTE CON PETRÓLEO Y COMBUSTIBLES EXTRANJEROS. LA MENOR PRODUCCIÓN DE CRUDO Y COMBUSTIBLES DOMÉSTICOS ES ESTRATÉGICA A LOS INTERESES PRIVADOS EN PODER DEL MINISTERIO DE ENERGÍA

12) No les interesa el consumidor ni el usuario. A comienzos de 2016, prometieron no habría nuevos aumentos…

Fuente: Diario Ámbito, 3 de mayo de 2016. Dijo el CEO-ministro: "Si el consumidor considera que este nivel de precios es alto con relación a otros precios de su economía, deja de consumir. Si considera que no, no deja de consumir, pero parte de una base que es su toma de decisión. Son inteligentes". Y prometió: "Sobre la misma base en que ahora están las cosas, no va a haber necesidad de nuevos aumentos...".

Pero en la misma nota se contradijo: "El precio de los combustibles depende mucho de cuál es el valor del petróleo… no puedo estar pronosticando qué va a ocurrir con algo que tiene variaciones de precios que no dependen de lo que ocurre en la Argentina".

LA ENERGÍA, Y EN ELLA LOS COMBUSTIBLES, DEPENDEN CADA VEZ MÁS DE LO QUE OCURRE FUERA DEL PAÍS. LOS COMBUSTIBLES -CADA VEZ MENOS ARGENTINOS- SE COMERCIALIZAN EN PESOS PERO EL INSUMO PRINCIPAL -CADA VEZ MENOS ARGENTINO TAMBIÉN- SE FIJA EN DÓLARES… PORQUE AL GRUPO SHELL ASÍ LE CONVIENE Y ASÍ LO ORDENA

13) El neoliberalismo en el poder está operando un cambio drástico en el sector energético nacional: privatización, cartelización, extranjerización y mercantilización. Los intereses que guían el diseño y la ejecución de las políticas energéticas, sus nuevos marcos regulatorios y modificaciones dejaron de ser los de la ciudadanía y los de una Argentina económicamente autosuficiente e industrial. Como tantas veces afirmamos, en el Ministerio de Energía funciona un cartel de empresas presididas por el Grupo Shell. Esto explica, con las contradicciones empresariales propias de un sector desregulado pero fuertemente condicionado por la firma angloholandesa, el devenir de la política energética nacional y sus efectos nocivos sobre la población.

EL VERTIGINOSO EMPOBRECIMIENTO ENERGÉTICO DE LA CIUDADANÍA -ENCARECIMIENTO DE LOS COMBUSTIBLES Y LAS TARIFAS- ES FUNDAMENTAL PARA QUE EL GRUPO SHELL -ENTRE OTRAS EMPRESAS- CONSIGA EL MAYOR ENRIQUECIMIENTO POSIBLE EN EL MENOR LAPSO DE TIEMPO

LOS AUMENTOS (LA ESTAFA) DE LOS COMBUSTIBLES SON UNA CONSECUENCIA DIRECTA DE LA PRIVATIZACIÓN, CARTELIZACIÓN, MERCANTILIZACIÓN Y EXTRANJERIZACIÓN DEL SISTEMA ENERGÉTICO NACIONAL

---

(1) San Sebastián (Tierra del Fuego), Cuenca Marina (Tierra del Fuego), Cerro Redondo/Santa Cruz/María Inés (sur de Santa Cruz), Cañadón Seco (norte de Santa Cruz), Escalante (Chubut), Cuenca Neuquina/Rincón de los Sauces (Neuquén, Río Negro, La Pampa y sur de Mendoza), Mendoza (norte de Mendoza), Jujuy, Salta y Palmar Largo (Formosa).

Bibliografia

OETEC (4/07/2017) ¿La noticia (para el pueblo argentino) es que volvieron a subir los combustibles?

http://www.oetec.org/nota.php?id=2661&area=1

OETEC 28/06/2017) Es preciso ponerle límite a los tarifazos fijando valores razonables, equitativos y justos

http://www.oetec.org/nota.php?id=2660&area=1

OETEC (23/06/2017) Hidrocarburos - Primer Cuatrimestre de 2017: ¿Dónde está el dinero del tarifazo?

http://www.oetec.org/nota.php?id=2643&area=1

OETEC (15/06/2017) De la estafa electoral a la estafa energética - Capítulos Petróleo, Gas natural y Combustibles

http://www.oetec.org/nota.php?id=2632&area=1

OETEC (14/06/2017) Neuquén: triste emblema de la destrucción hidrocarburífera macrista

http://www.oetec.org/nota.php?id=2627&area=1

OETEC (19/05/2017) La estafa energética del macrismo desplomó un 44% la perforación de pozos en relación a 2015

http://www.oetec.org/nota.php?id=2639&area=1

OETEC (3/05/2017) La barbarie del ajuste petrolero no detiene su marcha: De Neuquén a Chubut

http://www.oetec.org/nota.php?id=2540&area=1

OETEC (27/03/2017) Juan José Aranguren: CEO-ministro del 2016 y los años que vendrán…

http://www.oetec.org/nota.php?id=2476&area=1

OETEC (13/03/2017) Audiencia pública: ¿La "noticia" fue que volverá a aumentar el gas?

http://www.oetec.org/nota.php?id=2435&area=21

OETEC (9/08/2016) Crisis Petrolera en la Argentina: El precio del crudo en el contexto mundial y en el mercado interno

http://www.oetec.org/nota.php?id=%202003&area=%201

OETEC (5/05/2016) Señor Aranguren: "si el consumidor deja de consumir, no hay más consumidor" (como intentó durante la 125)

http://oetec.org/nota.php?id=1786&area=2

OETEC (24/04/2017) La pesada herencia hidrocarburífera de Ramón Peralta y el remate macrista (y pro-británico) contra Santa Cruz

http://www.oetec.org/nota.php?id=2524&area=1

OETEC (29/02/2016) En 2015 el petróleo frenó su caída y el gas aumentó

http://oetec.org/nota.php?id=1604&area=16

OETEC (1/04/2016) De Rivadavia a Aranguren. ¿Cuál es la noticia real detrás del aumento de los combustibles?

http://www.oetec.org/nota.php?id=%201707&area=%201

OETEC (7/01/2016) Regalo de Reyes: Aumentaron 6% los combustibles. Para marzo otro 6 u 8% adicional...

http://www.oetec.org/nota.php?id=1506&area=1

OETEC (24/01/2014) Indicadores Downstream Hidrocarburos de Argentina - Enero de 2014

http://www.oetec.org/informes/downstream240114.pdf

Nota de Ámbito Financiero sobre declaraciones de Aranguren

http://www.ambito.com/837670-si-el-consumidor-considera-que-este-nivel-de-precios-es-alto-en-comparacion-a-otros-gastos-dejara-de-consumir

ID

Florencia Brunello

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca