Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos Periodísticos

Autor | OETEC-ID,

Palabras Claves

audiencias públicas, boca de pozo, CEPIS, Corte Suprema, Cristina Fernández de Kirchner, cuadros tarifarios, déficit comercial energético, distribuidoras, estafa del gas, estafa electoral, estafa exportadora, exportación de gas, gas por redes, importación de gas, Informe PIST, Juan José Aranguren, Mauricio Macri, Ministerio de Energía, Ministerio de Planificación, Néstor Kirchner, nuevos usuarios, PAE, petroleras, Plan Energético Nacional, Plan Gas, renacionalización, Resolución 212, Resolución 74, servicio de gas por redes, subsidios, sustitución de importaciones, tarifazo, Total Austral, usuarios, Vega Pleyade, YPF

18-08-2017 |

En el marco del documento lanzado por el espacio Unidad Ciudadana y, en él, el estratégico apartado "El engaño y la estafa electoral", este Observatorio ha lanzado la serie "De la estafa electoral a la estafa energética", serie compuesta por varias partes. En el presente trabajo, la quinta de ellas.

Nos estábamos quedando sin gas, reza la zoncera neoliberal. Entonces vino el "mejor equipo de los últimos 50 años" y nos rescató de una muerte segura. En el capítulo anterior vimos que el servicio público de electricidad entre 2003 y 2015 registró el mejor desempeño desde el retorno constitucional en 1983. ¿Habrá sucedido lo mismo con el servicio público de gas?

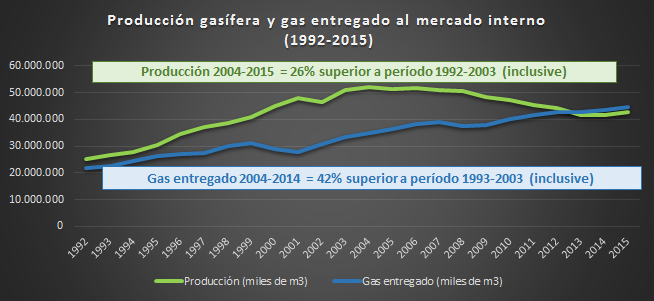

Basándonos siempre en datos oficiales y de las propias empresas -entre otras fuentes insospechadas de kirchnerismo-, el período entre 2003 y 2015 fue testigo del servicio público del gas por redes más eficiente desde la presidencia de Raúl Alfonsín evaluado, por supuesto, en función de un sistema energético en calidad de derecho humano y como herramienta fundamental de lucha contra la pobreza y de promoción de un desarrollo socioeconómico genuino, incluyente y federal. Y con un fundamental agregado: el éxito de las políticas gasíferas desde la asunción de Néstor Kirchner hasta la finalización del segundo mandato de Cristina Fernández de Kirchner se verificó a pesar de la nefasta herencia exportadora y sus cerca de 23.000 millones de dólares en importaciones de gas natural que podrían haberse evitado de no haberse exportado (como se demostrará aquí, se exportó en detrimento del país y su gente). Asimismo, cabe recordar que, incluso y contra lo que se cree, el período entre 2004 y 2015 extrajo un 26% más de gas natural que entre 1992-2003 (inclusive). Nuevamente, una mejor marca no obstante la declinación en la producción a partir de 2004 y hasta la renacionalización de YPF en abril de 2012. Pero desde entonces, las tendencias declinantes en la producción fueron revertidas, finalizando 2015 con un ascenso del 3,4% interanual, una significativa sustitución de importaciones, inversiones multimillonarias por parte de las primeras productoras y, todo, en un contexto de demanda en ascenso y progresividad económica (PBI y mercado interno en expansión). ¿Hubo necesidad de tarifazo para alcanzar estos resultados? En absoluto.

Llegado a este punto vale recordar los argumentos contenidos en el Informe PIST, documento elaborado por el Poder Ejecutivo Nacional de cara a la audiencia pública de septiembre de 2016 y que contenía la defensa de los nuevos cuadros tarifarios. Igual para las resoluciones 212 y 74, normativas portadoras de los incrementos en cuestión. En los tres casos se habla de un sistema gasífero recibido caracterizado por una caída en la producción, inversiones insignificantes, infraestructura escasa y una demanda insatisfecha, a la vez que desigual e injusta. ¿Será verdad?

De igual forma que hicimos en el capítulo del servicio público de electricidad, amerita preguntarse en primerísimo lugar: ¿Contra qué períodos comparan (cuál es el parámetro) la producción de gas entre 2003 y 2015, el gas entregado por provincia y tipo de usuario, etc. para afirmar que existía desabastecimiento? ¿Se abordó en alguna de las resoluciones mencionadas la incorporación de nuevos usuarios al servicio de gas por redes entre 1993 y 2003 (modelo energético neoliberal profundizado por la actual administración) vs 2003-2015 (período a ser revertido)? ¿Se contempló la herencia recibida por los gobiernos kirchneristas en materia gasífera? ¿Se evaluaron los avances entre 2012 y 2015? Y, sobre todo, ¿tuvo en cuenta el Poder Ejecutivo Nacional lo expuesto por las petroleras en las dos audiencias públicas del gas?

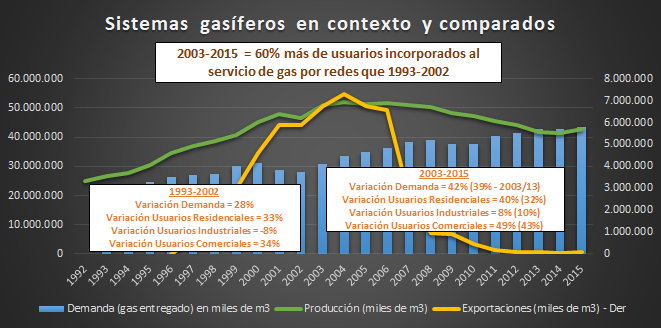

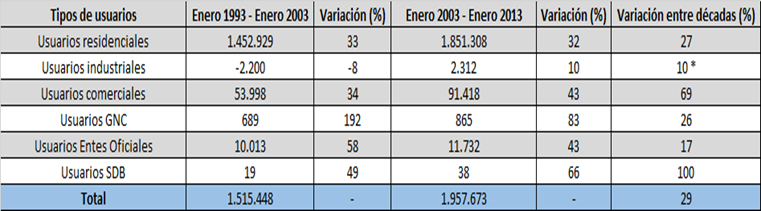

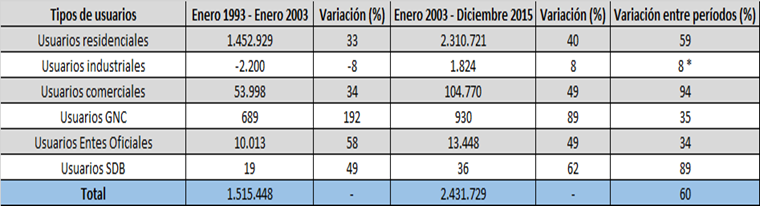

Los interrogantes anteriores serán respondidos a lo largo de este capítulo. Mientras tanto, algunos datos cruciales obtenidos del análisis siempre de datos oficiales, convenientemente censurados por el neoliberalismo hoy en el poder: 1) A nivel de la demanda (gas entregado al sistema) el incremento entre 2003 y 2015 fue del 42% (39% fue el incremento entre 2003 y 2013; 28%, el incremento entre 1993 y 2002); 2) En cuanto a la cantidad de usuarios incorporados, entre enero de 2003 y enero de 2013 se registraron 1.957.673 usuarios nuevos. Entre enero de 1993 y enero de 2003, esto es, modelo mercadista (como el vigente), la incorporación fue de 1.515.448 usuarios. En otras palabras, durante el kirchnerismo en su primera década de gobierno lograron acceder al servicio público de gas un 29% más de usuarios que en igual período anterior; 3) Si completamos la década a 2015, vemos que la diferencia escala a un 60% más (2.431.729 usuarios nuevos incorporados entre enero de 2003 y diciembre de 2015); y 4) La producción de gas entre 2004 y 2015 fue un 26% superior a la de 1992-2003 (inclusive). Como fácilmente se deduce, el período caracterizado por una presencia protagónica estatal, con energía subsidiada, en ausencia de tarifazo y desregulación, y con un rol determinante de YPF (en la última etapa) fue mucho más eficiente que el período al cual el macrismo pretende volver y emular.

El enfoque neoliberal de la energía jamás tuvo en cuenta estos factores o indicadores (expansión de la demanda y del servicio público) a la hora de diagnosticar el funcionamiento del sistema energético, indicadores que son precisamente los que definen a un sistema energético no como mercancía sino como derecho humano. La otrora oposición diagnosticaba "crisis energética" porque se había perdido la capacidad de exportación de gas y la balanza comercial energética era deficitaria a pesar de los ingentes subsidios. El razonamiento seguía así: "Hay que cambiar y poner fin al derroche. La energía, que se regala, es un bien escaso y no puede ser tratada fuera del marco de las leyes del mercado, la oferta y la demanda". Por su parte, Mauricio Macri afirmó "Vamos a volver a exportar gas y el país se va a llenar de fábricas". Nada más falso, aunque por desgracia, una importantísima proporción de la sociedad se lo haya creído.

Insistimos: no hubo ninguna "crisis energética" entre 2003 y 2015 ni hubo ninguna "pesada herencia" energética (estudiaremos en el próximo capítulo definiciones claves de "crisis energética"); por tanto, como no existe ningún motivo real para revertir las políticas tomadas en aquellos años (en todo caso, perfeccionarlas), la "crisis energética" debió ser fabricada a los efectos de reconvertir la energía en una mercancía para beneficio de un puñado de familias y corporaciones, y que dicha transformación sea aceptada por buena parte de la sociedad. El incremento absurdo, antipopular, anticonstitucional, injusto y, sobre todo, injustificado de las tarifas es pilar de la "crisis energética" fabricada por el macrismo.

En este informe se sintetiza la estafa macrista contra un sistema gasífero -y su servicio público- accesible, asequible, en calidad de derecho humano y promotor de la expansión y modernización del mercado interno (atributos de la pesada herencia).

A continuación, nuestra quinta entrega de la serie "De la estafa electoral a la estafa energética", capítulo La Estafa del Tarifazo del Gas (Pesada Herencia). Los gráficos y las tablas se adjuntan al final, en anexo.

Fuente: OETEC. El documento de Unidad Ciudadana comienza afirmando que "En la Argentina de nuestros días, la sociedad está sufriendo en carne propia la reinstauración del modelo neoliberal, consecuencia del engaño y la estafa electoral más formidable de la que se tenga memoria". Compartimos esta aseveración, agregando que, de la estafa electoral, la estafa energética tal vez resulte la más emblemática de todas, no solamente por el nivel de engaño sino también -y muy especialmente- por la importancia que la cuestión energética tuvo para el triunfo neoliberal de 2015. Debajo, nuestro aporte en defensa de la seguridad jurídica popular y una Nación autosuficiente, moderna y verdaderamente democrática.

¿Pesada herencia gasífera?

1. Si la estafa eléctrica comenzó formalmente a través del Decreto 134 (ver de esta serie el capítulo anterior), la estafa gasífera lo hizo con el "Informe de situación de los precios del gas", documento elaborado por el Ministerio de Energía y Minería de la Nación en respuesta al fallo de la Corte Suprema de agosto de 2016.

2. Dicho fallo ordenó al Poder Ejecutivo Nacional (PEN) a realizar audiencias públicas de forma previa a la toma de decisiones en relación al nuevo esquema de precios del gas natural en el punto de ingreso al sistema de transporte (Resolución 28/2016) y al nuevo cuadro tarifario de los servicios de transporte y distribución (Resolución 31/2016). Cabe agregar que el fallo de la Corte fue obra de una acción digna de destacar por parte del Centro de Estudios para la Promoción de la Igualdad y la Solidaridad (CEPIS), en un contexto de protesta social generalizada, todo lo cual no dejó más remedio a los máximos magistrados que actuar como lo hicieron.

3. Para el normal cumplimiento de sus objetivos, la audiencia pública -y la Corte se encargó de enfatizarlo- debe ser precedida de "información adecuada, veraz e imparcial de parte del Estado" (expresamente establecido en la Constitución Nacional, artículo 42), agregando que "La capacidad de acceder a una información con estas características es un elemento fundamental de los derechos de los usuarios, pues ese conocimiento es un presupuesto insoslayable para poder expresarse fundadamente, oír a todos los sectores interesados, deliberar y formar opinión sobre la razonabilidad de las medidas que se adoptaren por parte de las autoridades públicas, intentando superar las asimetrías naturales que existen entre un individuo y el Estado que habrá de fijar la tarifa de los servicios públicos".

4. En este sentido, y como fuera mencionado al comienzo, el PEN elaboró y publicó el documento "Informe de situación de los precios del gas", documento colgado en el portal oficial del Ente Nacional Regulador del Gas (ENARGAS) a escasos días de la audiencia pública. Dicho trabajo fue firmado por el subsecretario de Exploración y Producción, Marcos Pourteau, a la sazón ex Managing Director de EnDriven, ex General Manager Commercial de Brass LNG Limited, ex Senior LNG Negociator de Total S.A. y ex Project Manager de Repsol-YPF. El informe fue dirigido al entonces interventor del ENARGAS, David Tezanos, un ex Gerente de Ventas de Gas de Total Austral SA (1997-2001), ex Gerente de Marketing de Wintershall (2001-2009), ex YPF en varios cargos (2009 a enero 2016), ex Presidente del Directorio de MEGA SA (2013 a enero 2016), ex Presidente del Directorio de MetroEnergía SA (2013 a enero 2016), ex Presidente del Directorio de Metrogas (2013 a enero 2016) y ex testigo de parte de Methanex en su litigio en tribunal internacional contra Petrobras Argentina (aproximadamente entre 2014 y 2015). En cuanto a MEGA hablamos de una empresa que procesa gas natural, mientras que MetroEnergía una empresa que lo comercializa. Como puede apreciarse, conflictos de interés de parte del autor del susodicho informe y de su destinatario.

5. El "Informe de situación de los precios del gas" (en adelante, Informe PIST) no explicita cuál es el costo de producción y/o de extracción del m3 de gas en boca de pozo que puedan darse en los distintos yacimientos de las diferentes cuencas o zonas productoras de nuestro país. Por tanto, tampoco detalla las diferentes rentabilidades de cada producción y productos por empresa productora. Pregunta lógica, ¿cómo poder formarnos una opinión de la "razonabilidad" de las medidas sin esta información clave omitida por el PEN? Respuesta igualmente lógica: no podemos. En otras palabras, el Informe PIST viola lo ordenado por la Corte Suprema.

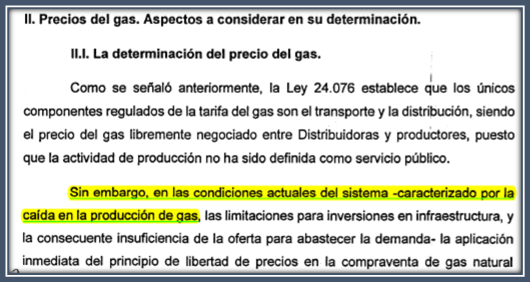

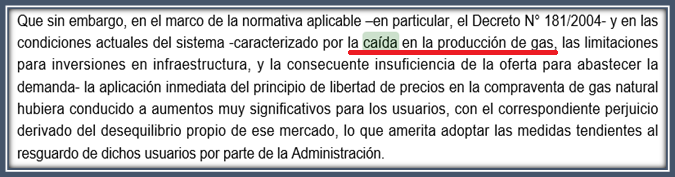

6. La anterior falta no es la única del documento oficial. En su página 18 afirma: "… en las condiciones actuales del sistema -caracterizado por la caída en la producción de gas, las limitaciones para inversiones en infraestructura, y la consecuente insuficiencia de la oferta para abastecer la demanda…" (ver gráfico 65). Es decir, la administración nacional argumentó haber heredado una producción gasífera en declinación, inversiones limitadas y una demanda insatisfecha. ¿Era realmente así? Comencemos por la supuesta "caída de la producción", clave de la falaz argumentación que intenta sostener la estafa del tarifazo, argumentación repetida hasta el hartazgo por Mauricio Macri y Juan José Aranguren, entre otros. Una producción que no para de caer justificaría el incremento del precio del gas en boca de pozo. Y peor aún, justificaría afrontarlo directa y exclusivamente por la ciudadanía.

7. El argumento de la "caída en la producción de gas" supuestamente heredada por la administración Macri, fue reiterado en la Resolución 212, esto es, la normativa oficial post-audiencia pública que fijó los nuevos cuadros tarifarios del gas, normativa emitida por el Ministerio de Energía y Minería. En su página 21 señala: "Que, … en el marco de la normativa aplicable -en particular, el Decreto N° 181/2004- y en las condiciones actuales del sistema -caracterizado por la caída en la producción de gas…" (ver gráfico 66).

8. Asimismo, el diagnóstico de un sistema gasífero caracterizado por una producción declinante también fue replicado en la Resolución 74, la normativa oficial post-audiencia pública de marzo de 2017 que fijo el nuevo ajuste en la tarifa implementado a partir del 1 de abril.

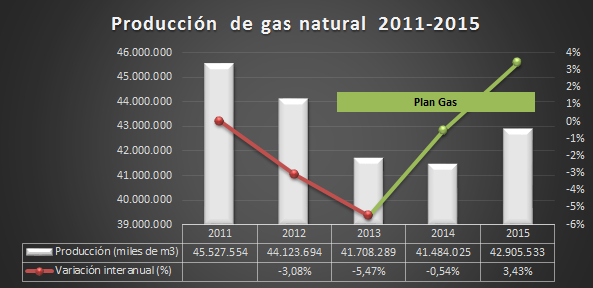

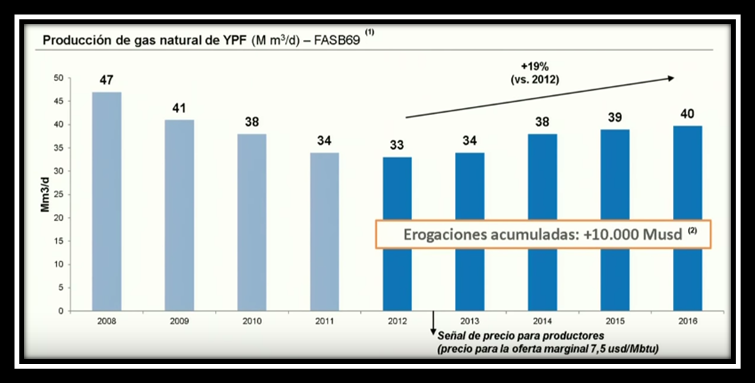

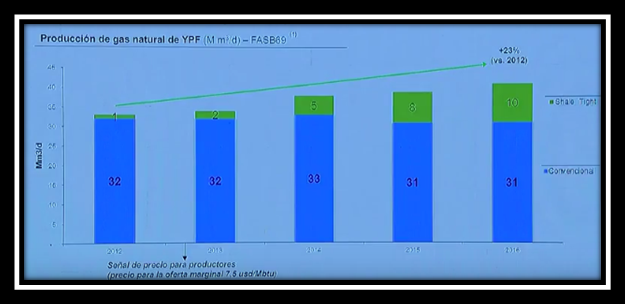

9. ¿Es cierto que Macri heredó un sistema gasífero con una producción en caída? La producción de gas natural desaceleró su tendencia declinante entre 2013 y 2014, para pasar a una tasa positiva del 3,4% entre 2014 y 2015 (ver gráfico 67). La notable recuperación fue consecuencia de la implementación del Plan Gas o "Programa de Estímulo a la Inyección Excedente de Gas Natural", el cual compensó económicamente a aquellas empresas que se comprometieran a incrementar su inyección total de gas natural. Este plan garantizaba 7,5 dólares por MMBTU a la producción por excedente de gas. Como se advierte, sin sustraer del bolsillo de la ciudadanía ni un centavo, el Plan Gas permitió aumentar las inversiones de las empresas y mejorar la producción abasteciendo una demanda en ascenso.

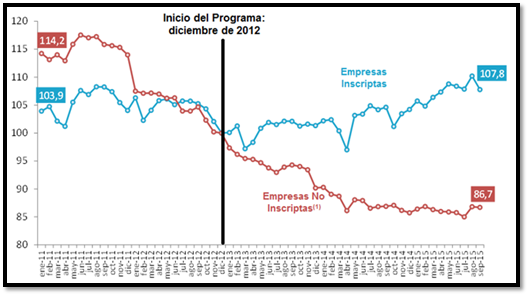

10. En efecto, a partir de 2013, la producción dio un salto fuertemente cualitativo como consecuencia del Plan Gas (I y II), que vino a sumarse al Gas Plus. Mientras la producción de las empresas incluidas en dicho programa creció un 7,8% promedio entre diciembre de 2012 y septiembre de 2015, las empresas no inscriptas presentaron una caída de 13,3%. A la vez, en los primeros 9 meses de 2015 se observó un crecimiento interanual de 4,9% en la producción promedio de las empresas inscriptas (ver gráfico 68).

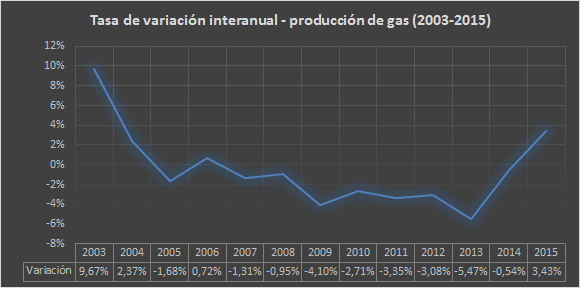

11. La variación interanual en la producción de gas conseguida entre 2015 y 2014 (3,43%) es la mejor desde 2003, mientras que la verificada entre 2014 y 2013 la segunda mejor desde 2006. La crítica de la "pesada herencia" gasífera esconde estos avances (ver gráfico 69). El repunte fue tal que, incluso, 2016 exhibió aún mayor crecimiento (se verá más adelante).

12. Pero la recuperación de la producción de gas (como de petróleo) no puede atribuirse exclusivamente al Plan Gas. La renacionalización de Yacimientos Petrolíferos Fiscales (16 de abril de 2012), fue clave en este sentido, no sólo porque se trata de la primera productora de gas del país (ver gráfico 70), sino porque la renacionalización fue acompañada de la implementación de un nuevo marco regulatorio hidrocarburífero en la República Argentina. Citamos: 1) la Ley 26.741 (4 de mayo de 2012) y con ella la creación del Consejo Federal de Hidrocarburos y la declaración de Interés Público Nacional al autoabastecimiento; 2) el Decreto 1277/2012 (25 de Julio 2012) o Reglamento del Régimen de Soberanía Hidrocarburífera, el cual crea el Plan Nacional de Inversiones Hidrocarburíferas y la Comisión de Planificación y Coordinación Estratégica; 3) vinculado a los dos anteriores, diversas medidas y programas contra-cíclicos como el Plan Gas (se sumó al Gas Plus, lanzado en 2008) y el Programa de Estímulo a la Producción de Petróleo Crudo (sumado también al Petróleo Plus, de 2008).

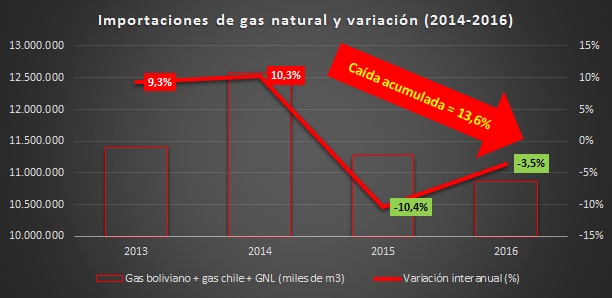

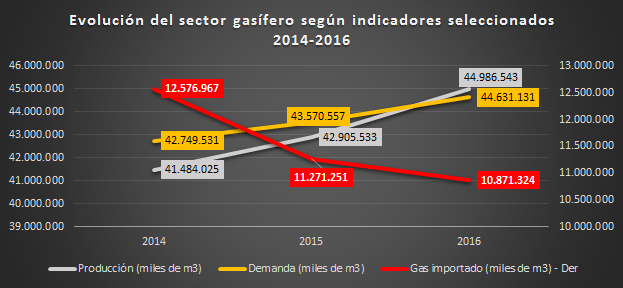

13. Llegado a este punto, recuérdese nuevamente el Informe PIST elaborado por la gestión Aranguren: "… en las condiciones actuales del sistema -caracterizado por la caída en la producción de gas, las limitaciones para inversiones en infraestructura, y la consecuente insuficiencia de la oferta para abastecer la demanda…". Vimos de los párrafos precedentes que es absolutamente falso que el sistema estaba caracterizado por uno con caída de la producción. Todo lo contrario. ¿Y qué sucedía con la demanda? ¿Venía cayendo? Se suponía debía ser, ¿cuánto mayor? En 2015 la demanda nacional de gas natural por redes aumentó 1,9%, la producción gasífera un 3,4%, mientras que los volúmenes de importación de gas boliviano y de GNL disminuyeron en conjunto 10,4% (ver gráfico 71). Ello fue el resultado de la planificación estratégica y del despacho nacional de gas natural efectuado por el gobierno anterior, que logró satisfacer las necesidades de consumo gasífero del mercado interno, aumentar la producción nacional y, por consiguiente, disminuir importaciones.

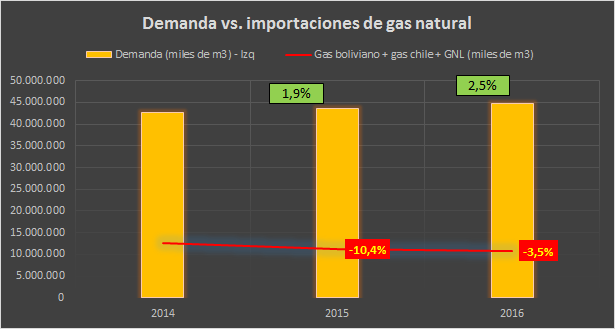

14. Y aún más trascendente en relación a una supuesta demanda insatisfecha: en 2016, la demanda local de gas natural creció un 2,5%. En paralelo, las importaciones descendieron un 3,5% interanual (ver gráfico 72). Es decir, una caída acumulada en las importaciones del 13,6% desde el pico de 2014 (ver gráfico 73).

15. Ahora bien, dicho incremento de la demanda, al darse en simultáneo a una caída de las importaciones del 13,6% acumulada desde el máximo de 2014, implica lógicamente que la producción doméstica (la oferta) debió incrementarse también para satisfacer esa demanda en ascenso. Alguien podría argumentar con razón que la expansión en la producción de 2016 fue gracias a los nuevos cuadros tarifarios del macrismo, justificando así el postulado del Informe del PIST ya citado.

16. Tal y como fuera analizado en el primer capítulo, en 2015 se logró una producción de gas positiva (3,4% de crecimiento) por primera vez desde 2006. Esta tendencia se prolongó incluso en 2016, aunque se debió gracias a un único yacimiento y puesto en marcha en 2013 (Vega Pléyade, Tierra del Fuego). Al finalizar el primer año de gestión neoliberal, la producción se expandió un 4,9%, porcentaje que corregido por el factor Vega Pléyade (VP) hubiera sido de 0,5% -es decir, una fortísima desaceleración-. Es decir, este proyecto explicó el 90% de la expansión de la producción nacional de gas en 2016 (ver gráfico 13; capítulo 1). Cabe recordar que su puesta en funcionamiento data de 2013 pero comenzó a producir en febrero del primer año de gestión neoliberal (proviene del segundo mandato de Cristina Fernández de Kirchner).

17. Entonces, ¿en base a qué cifras el PEN esgrime en "Informe del PIST" y en las resoluciones 212 y 74 que la oferta no alcanzaba a satisfacer la demanda si esta última pasó -entre 2015 y 2016- del 1,9% a 2,5%, la producción de 3,4% a 4,9% y las importaciones de -10,4% a -3,5% (es decir, casi tres veces menos; recordar que venían cayendo desde 2014)? El gráfico 74 sintetiza la insalvable contradicción. Obsérvese que, en 2016, la producción supera a la demanda para todos los tipos de usuario por primera vez. Que la producción supere a la demanda no significa autoabastecimiento, ya que no incluye venteos, inyección a formación y otras necesidades internas. Sin embargo, y como ya se vio, los volúmenes de importaciones venían disminuyendo, incluso a lo largo de 2016, con una caída acumulada del 13,6% en relación al máximo de 2014.

18. Por último, en la Resolución 212 portadora de los nuevos cuadros tarifarios del gas, el cartel de empresas al frente del Ministerio de Energía explica que "… para promover inversiones en exploración y explotación de gas natural a fin de garantizar su abastecimiento y de emitir señales económicas claras y razonables, era necesario implementar un nuevo esquema de precio de gas natural en el PUNTO DE INGRESO AL SISTEMA DE TRANSPORTE (PIST)…" [dicho texto proviene originalmente de la Resolución 28, marzo de 2016]. ¿Era realmente necesario? Pero la frase no termina ahí. Se nos explica además que dicho nuevo esquema de precio de gas natural en el PIST tendrá "por objeto tanto la incorporación de reservas, como el aumento en la producción doméstica de gas natural…". ¿Qué sucedió en 1 año y medio de precios del gas en boca de pozo como las empresas pidieron y que se ubican entre los más caros del mundo? Por un lado, la sistemática caída en la producción de gas, que para el primer semestre de 2017 arroja una retracción del 1% interanual, el peor valor desde 2013 (ver capítulo 1); y por el otro, al analizar los Datos Operativos del ENARGAS, los primeros cinco meses de 2017 presentaron una caída del 1,5% en relación a igual período de 2016 en materia de gas natural entregado a todos los tipos de usuarios a nivel nacional. Se trata del peor desempeño de los últimos siete años ya que en 2010, la caída había sido del 6% (ver capítulo 2).

19. Resumiendo hasta aquí: una producción que no paraba de caer, inversiones insuficientes, demanda insatisfecha (en retracción), etc. justificaría el incremento salvaje del precio del gas en boca de pozo. Y peor aún, justificaría afrontarlo directamente por la ciudadanía dada la gravedad de la situación. El Informe PIST y las resoluciones 212 y 74 mienten descarada y vergonzosamente. La infraestructura y la oferta de gas fueron más que suficientes desde que la demanda creció en 2016 un 2,5% (acumulada desde 2014: 4,5%) siendo satisfecha en 2016 por nueva producción cuyo 90% se originó en un yacimiento heredado del gobierno anterior. Y como si esto fuera poco, en el comparativo entre modelos energéticos (neoliberal vs. 2003-2015) en cuanto a demanda y nuevos usuarios incorporados el segundo período resulta altamente superior al anterior. ¿Demanda insatisfecha? ¿En base a qué parámetros?

La audiencia pública de septiembre de 2016

20. Pero hay algo todavía más contundente a la hora de sintetizar la estafa que significa el tarifazo, y tiene que ver con las exposiciones en las audiencias públicas (AP) de septiembre de 2016 y marzo de 2017 de las petroleras interesadas en los nuevos precios del gas y cuadros tarifarios. Las empresas productoras son, por supuesto, la "parte interesada", mientras que la "parte afectada" la ciudadanía. Pues bien, los argentinos y las argentinas hemos tenido dos audiencias públicas donde la parte "interesada" en la aprobación del incremento del precio PIST y de las tarifas del servicio público de gas por redes (transporte y distribución), no hizo más que ratificar lo absurdo del tarifazo. En efecto, y sin excepción, las petroleras que explican cerca del 75% de la producción nacional de gas natural -y el 40% del valor de la tarifa- demostraron que la mejora en los niveles de producción, inversiones, sustitución de importaciones, etc. registrada con anterioridad al macrismo se verificó en ausencia de la más mínima suba de precios y tarifas (ver gráfico 75).

21. En la primera AP, septiembre de 2016, siguieron a Juan José Aranguren las siguientes exposiciones, en todos los casos, como parte "interesada" que se suponía debía avalar los nuevos precios del gas en PIST: Alejandro Nicola, ministro de Energía de la provincia del Neuquén, oficialista y primera productora de gas del país; Fernando Giliberti, representante de YPF; y Hernán Silva, representante del consorcio Total-PAE-Wintershall. Refiriéndose al período sin tarifazo, lo medular de sus exposiciones se resume en la tabla 1.

22. La tabla citada en el párrafo anterior sintetiza la posición de las empresas petroleras y de la primera provincia productora de gas en las AP. Los siguientes párrafos harán especial hincapié en ciertos detalles de las mismas, pero a la luz de lo resumido por el Ministerio de Energía en las resoluciones 212 y 74 (donde se supone deben verterse las opiniones de las distintas partes intervinientes en las audiencias públicas y en base a ellas proceder).

23. En la audiencia de septiembre de 2016, al señor Aranguren sucedió en el uso de la palabra el ministro de Energía de la Provincia del Neuquén -oficialista y primera productora de gas del país-, Alejandro Nicola. De su ponencia el Ministerio plasmó en la Resolución 212: "Que a continuación en uso de la palabra, el ministro de Energía de la provincia de Neuquén, el Sr. Alejandro Nicola, expuso su posición sobre la matriz energética del país y la falta de energía, y en particular sobre la necesidad de contar con señales de precios adecuadas para superar la situación actual, especialmente para el desarrollo de producción no convencional, mencionando a este respecto las señales dadas por el denominado Plan Gas" (Pág. 10). ¿Es esta descripción una síntesis fiel de lo transmitido por Nicola? En absoluto. Citamos textuales palabras del ministro neuquino en relación al Plan Gas (para un análisis completo ver bibliografía recomendada en este capítulo): "Fue una señal de precios distinta, fue un incentivo a la producción; y rápidamente la industria reaccionó en forma positiva… La industria reaccionó rápidamente con una inversión que hizo que empezáramos a producir más, se revirtiera la tendencia negativa de la producción y pudiéramos pasar en promedio a producir un 12% más de energía". Un 12% más de energía, en un país que como reitera una y otra vez el macrismo importa más del 20% de la energía que consume no es menor.

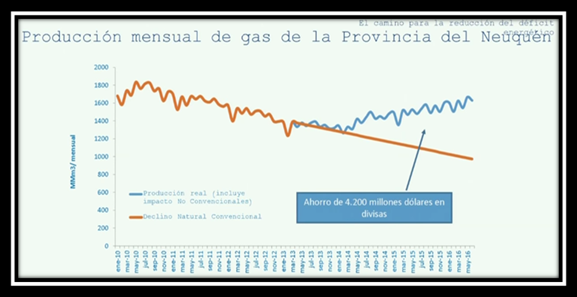

24. Prosigamos con más resultados del Plan Gas, siempre en palabras de Nicola (acompañó la frase que sigue con el gráfico 76 que agregamos en el anexo): "La curva naranja es la curva de producción de la provincia de Neuquén. A partir de 2013 es una proyección con el nivel de declinación que teníamos desde 2004. La celeste marca los valores reales que se dieron de producción. Entre esas dos curvas si calculamos el volumen total que se produjo en Neuquén y lo valorizamos a los precios del gas importado, nos arroja el número de 4.200 millones de dólares que el país se ahorró en divisas que no tuvo que gastar para comprar gas del exterior". Nada mal, ¿no es así?

25. El mejor escenario para el pueblo argentino se dio con el Plan Gas: mejora de una producción que permitió abastecer una demanda creciente sin afectar los bolsillos de las clases populares ni imponiendo un ahorro energético coercitivo. Para todos aquellos preocupados en la eficiencia de los subsidios o si sirvieron para algo, nótese lo siguiente. En la página 6 de la Resolución 212 se lee: "Que en 2015, los subsidios al sistema del suministro de gas le costaron al Estado Nacional US$5.700 millones". Pues bien, en apenas tres años el Plan Gas aplicado a Neuquén permitió un ahorro del 74% de lo subsidiado en materia gasífera a nivel nacional en 2015.

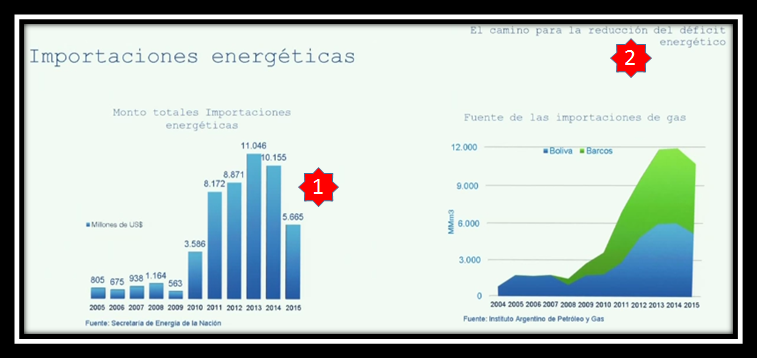

26. Asimismo, véase la primera diapositiva mostrada por Nicola en la audiencia y que sintetiza su exposición (gráfico 77). ¿Qué se aprecia de la misma y que brilla por su ausencia en la síntesis incluida en la Resolución 212? 1) Que las importaciones energéticas medidas en dólares presentan una tendencia a la baja entre 2013 y 2015, pasando de 11.046 millones a 5.665 millones; y 2) Que para la máxima autoridad energética de la primera provincia productora de gas "El camino a la reducción del déficit energético" se verifica desde 2013, ya que como se ve del gráfico las importaciones de GNL y gas boliviano se mantienen prácticamente invariables hasta 2014 para luego desplomarse hasta fines de 2015.

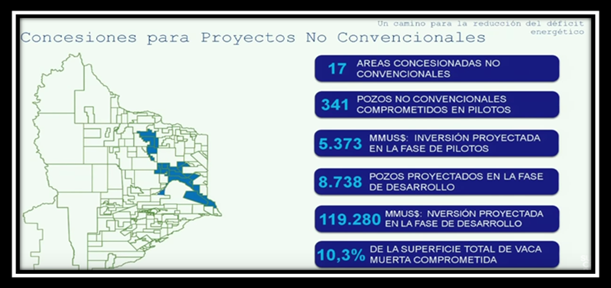

27. Por último, y en relación a Nicola, según datos del Ministerio de Energía que él preside, las inversiones proyectadas gracias a la implementación del Plan Gas registraron a nivel de proyectos en no convencionales "inversiones comprometidas en la fase piloto por más de 5.000 millones de dólares", como explicó el mismísimo funcionario en la AP. Si los pozos piloto son exitosos (cuatro años deben pasar aproximadamente), entonces las inversiones en desarrollo se ubicarían en 119.280 millones de dólares, según agregó el mismo funcionario (ver gráfico 78). Y remató: "Ahora esto no fue una casualidad. Aparecieron los recursos no convencionales y también hubo una señal clara de precio que apareció con el Plan Gas que hace posible que esto se materialice. Todos estos proyectos fueron analizados, evaluados y aprobados en base a esos valores de referencia, como les decía en el caso del gas en el Plan Gas". Cabe señalar que acá están, precisamente, las inversiones "nuevas" anunciadas por el Presidente Macri a comienzos de 2017 para Vaca Muerta. Como se deduce, ya estaban comprometidas con anterioridad a su gestión.

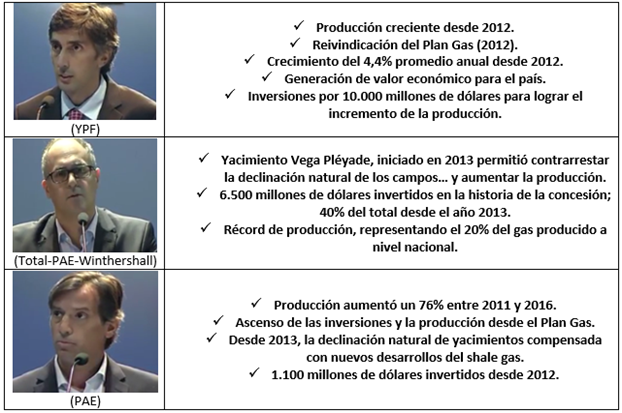

28. Una vez concluida la exposición de Nicola, siguió el turno de Fernando Giliberti. De su alocución, la Resolución 212 registra que el representante de YPF "destacó la importancia del programa de estímulo a la producción de gas (Plan Gas) en el incremento de la producción de YPF, especialmente la señal de precios dada por dicho programa, que remunera la oferta adicional de gas a 7,5 dólares por millón de BTU". ¿Pero acaso no hubo otro aporte digno de destacar? Sí, estos dos que siguen.

29. Primero. En palabras del enviado de YPF: "Como se ha mencionado recientemente [se refiere a Nicola quien lo precedió en la audiencia] hay un factor determinante que ha ayudado a que la producción de YPF haya crecido sostenidamente desde el 2012 a la fecha, a razón de un 4,4% acumulativo anual. Ese factor determinante es la señal de precios que los productores de gas natural han recibido a finales del 2012 conocido como Programa de Estímulo a la Inyección Excedente de Gas Natural…". Estas palabras fueron acompañadas de la ilustración que incluimos en el anexo (ver gráfico 79).

30. Segundo. La síntesis de lo expresado por Giliberti plasmada a la Resolución 212 omitió otro dato clave: que el Plan Gas promovió inversiones multimillonarias. En efecto, Giliberti señaló: "En todo este tiempo [2012-2016], YPF ha erogado más de 10.000 millones de dólares para lograr este incremento de producción. Lo que significa que, entre las inversiones, costos, regalías e impuestos YPF básicamente re-usa el 100% de lo que se le remunera por el gas natural". ¡Formidable! La petrolera de bandera con un claro objetivo de empresa pública, promoviendo el dinamismo y la protección del mercado interno, más allá de sus Estados Contables.

31. Después de YPF tocó el turno a Hernán Silva en nombre del consorcio integrado por Total, Wintershall y PAE. De esta ponencia, la Resolución 212 afirma que este expositor dijo que "el desafío es poder reducir la brecha entre la oferta y la demanda, y destacó los recursos no convencionales con que cuenta el país, que requieren de un precio que posibilite su explotación, destacando que un precio de equilibrio estaría en línea con la paridad de importación de GNL regasificado. Señaló, entre otros puntos, que la determinación de precios adecuados para la producción de dichos recursos tendría un efecto multiplicador en la macroeconomía, a través de impuestos, regalías, empleo, infraestructura, etc.". El sesgo es asombroso. Explicaremos por qué pero partiendo de las palabras del propio Silva.

32. "Los nuevos proyectos argentinos son más baratos que importar GNL… porque el gas tiene un efecto multiplicador en la macroeconomía. Cuando nosotros recibimos el precio del gas en boca de pozo ese precio paga regalías en las provincias, paga impuestos, da empleo y nos permite invertir en infraestructura. Por cada empleo directo que tomamos los productores se generan 3 indirectos…". Al afirmar lo anterior, el representante de Total no hacía otra cosa que justificar todos y cada uno de los pesos invertidos por el Estado en el denominado Plan Gas.

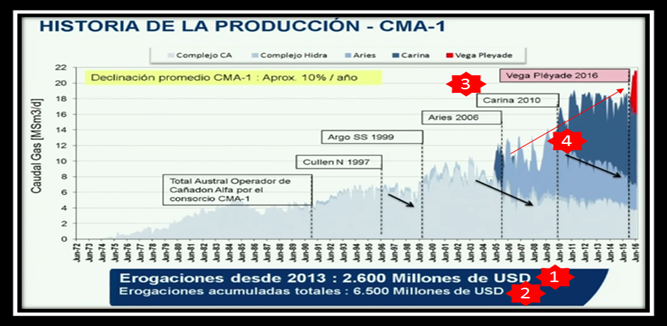

33. Acto seguido, Silva mostró en la audiencia pública la imagen que incluimos en el anexo (ver gráfico 80). A cada número -subrayados en rojo son nuestros- una pregunta en función de las repetidas falacias del señor Presidente Macri y demás miembros del PEN: a) ¿El precio del gas en boca de pozo kirchnerista no promovía las inversiones? Dijo Silva: "Erogaciones desde 2013: 2.600 millones de dólares". Y así aparece escrito en la diapositiva; b) ¿Las señales de precios de los noventa o anteriores superiores que las del "populismo energético" para desarrollar la concesión más importante de Total en el país? Silva explicó que las erogaciones acumuladas "en los últimos 30 años" fueron de 6.500 millones. De esa cifra, 2.600 millones (un 40%) se invirtieron en los últimos tres años. En sus propias palabras: "Vale decir que en los últimos 3 años gastamos 40% de lo que gastamos casi en 30 años". ¿A qué años se refiere? A los de la galopante inseguridad jurídica: 2013, 2014 y 2015; c) ¿El mucho más costoso offshore no fue rentable en tiempos K? De la concesión CMA-1, los tres campos ubicados en Mar Argentino hoy en explotación iniciaron su producción en 2006 (Aries), 2010 (Carina) y 2016 (Vega Pléyade). Es sabido que para que un yacimiento produzca la empresa debió haber invertido previamente; d) ¿Se producía cada vez menos gas en la Argentina? Obsérvese de la imagen el ascenso del caudal de gas, notable a partir de 2005. Y por si quedan dudas, Silva terminó explicando que "con Vega Pléyade estamos inyectando 22 millones de m3 cúbicos al gasoducto San Martín. Eso representa más de un 20% de la producción del país. Hemos subido de 6 millones a 22"; y d) ¿Ahorrábamos dólares por sustitución de importaciones? La frase anterior se vincula con una última pronunciada por Silva casi al cierre, cuando dedicó varios minutos a hablar de su yacimiento de oro, por cierto, iniciado en 2013: "La producción de Vega Pléyade ha permitido reducir en un volumen equivalente la importación de GNL. Estimamos que esa reducción de importación de GNL le hace ahorrar al país importaciones de 500 millones de dólares por año". Sobre el impacto de este yacimiento en 2016 y lo que va de 2017, y que confirma lo anunciado por Silva, ya nos hemos referido largamente.

34. A modo de cierre de lo que dejó la primera audiencia pública del gas, recordemos nuevamente uno de los primeros y estratégicos considerandos de la Resolución 212: "Que en los fundamentos de la mencionada Resolución N° 28/2016, se tuvo en cuenta la distinción entre los distintos segmentos de la industria del gas natural, tal como fue contemplada por las Leyes Nros. 17.319 y 24.076: la producción, el transporte y la distribución de gas, y se señaló expresamente que, para promover inversiones en exploración y explotación de gas natural a fin de garantizar su abastecimiento y de emitir señales económicas claras y razonables, era necesario implementar un nuevo esquema de precio de gas natural en el PUNTO DE INGRESO AL SISTEMA DE TRANSPORTE ("PIST") …".

35. ¿Era realmente necesario? Las empresas productoras, la primera provincia gasífera (oficialista) y hasta los mismísimos datos del Ministerio de Energía y del ENARGAS se encargan de responder: claro que no. Las inversiones se realizaban, la producción mejoraba, las importaciones caían y el ahorro por sustitución de importaciones se ensanchaba en miles de millones de dólares anuales.

36. Entre 2013 y fines de 2015 la producción doméstica de gas natural mejoró ostensiblemente con el incremento del precio PIST percibido por las empresas firmantes del Plan Gas, sin trasladar dicho incremento al ciudadano ni a las industrias ni a los comercios. El Estado se hacía cargo y no sólo eso. Como quedó perfectamente demostrado por el ministro de Energía de la Provincia del Neuquén durante la AP, en apenas tres años el Plan Gas aplicado a Neuquén permitió un ahorro del 74% de lo subsidiado en materia gasífera a nivel nacional en 2015. Si a esta cifra sumamos los 500 millones de ahorro anuales derivados del yacimiento Vega Pléyade (Total-Wintershall-PAE), estamos en un 84,5%. ¿Subsidios ineficientes?

37. Segundo y ligado a lo anterior, resulta fundamental subrayar que el subsidio (Plan Gas, por ejemplo) que antes provenía del Estado será provisto, aunque paulatinamente, directa y exclusivamente por el pueblo argentino en una reasignación reaccionaria de los subsidios energéticos. Esto compensará el progresivo y deliberado desfinanciamiento del Estado, debilitará la competitividad de YPF (último resabio de una política hidrocarburífera anti-mercadista), desalentará inversiones de riesgo dirigidas al abastecimiento del mercado interno y, encima de todo, incrementará el subsidio a la energía per cápita en la Argentina (en 2015 y según datos del FMI se ubicó en 413 dólares por persona; a propósito y para el mismo organismo, los subsidios a la energía en la Argentina cayeron un 39% entre 2013 y 2015).

38. A cuánto ascenderá el "subsidio ciudadano" es lo de menos, pues el punto es que la administración macrista justifica estar haciendo todo lo que está haciendo para supuestamente eliminar los subsidios de aquí al 2019, concentrándolos en los que más lo necesitan (que serán cada vez más compatriotas de acuerdo a la naturaleza reaccionaria de Cambiemos). Como sea, la aparente eliminación de "subsidios" es falso de toda falsedad.

39. Tercero, el Plan Gas permitió mejorar la participación de YPF en el mercado gasífero, a la vez que secundariamente la de las demás empresas, sobre todo las principales. Este dato no es menor desde que, como fuera demostrado en nuestro informe "YPF en la audiencia pública y la cuestión de fondo del tarifazo" (OETEC - 26/09/2016), el precio del gas en boca de pozo está atado a la suerte de YPF y es inversamente proporcional: a mayor producción y cuota de mercado de la petrolera de bandera menor precio y menor posibilidad de pelear o aspirar a un precio mayor por parte de sus competidoras (a la sazón, el cartel de empresas al frente del Ministerio de Energía). Y esto es precisamente lo que explica la pésima performance de la petrolera de bandera desde el 10 de diciembre de 2015 a la fecha.

40. Cuarto y último, se afirma entre los considerandos de la Resolución 212 "Que en la actual situación de escasez del gas y del régimen de subsidios al consumo, elevar los umbrales de consumo, podría significar una medida en la dirección contraria a la de reducción del consumo y focalización de subsidios en los sectores y destinos que realmente lo requieran" (Pág. 28). Respuesta: 1) El término "escasez" está mal utilizado (voluntariamente, por supuesto), ya que significa "mengua de algo", es decir, algo que va disminuyendo tanto porque su disponibilidad es cada vez menor como porque su oferta se ubica por debajo del consumo. Ninguna de estas circunstancias se verificó en materia gasífera en la Argentina entre 2013 y diciembre de 2016. Sin embargo, a partir de 2017, no sólo se aprecia una desaceleración de la producción de gas, sino que el primer semestre cerró con una caída del 1% interanual; y 2) "Elevar los umbrales de consumo, podría significar una medida en la dirección contraria a la de reducción del consumo". Esta frase es extraordinaria por su obviedad. Claro que elevar el consumo va en dirección contraria a reducir el consumo. La pregunta es, en consecuencia, ¿por qué se quiere tirar abajo el consumo si justamente el consumo energético es función directa del nivel de desenvolvimiento socioeconómico y del nivel de industrialización de una Nación? Implícita en la pregunta la respuesta.

41. Sucede que la administración nacional nos quiere hacer creer que la reducción del consumo es condición sine qua non para focalizar los subsidios en los más vulnerables. Pero mientras dice esto, nos obliga a subsidiar a empresas petroleras que, como ellas mismas demuestran de los últimos tres años, no necesitan de más subsidios (incremento exponencial del PIST) para mejorar su producción ni para invertir como corresponde. Entonces, ¿por qué desplomar el consumo si los subsidios no sólo que no van a disminuir, sino que vamos a subsidiar (la ciudadanía toda, directa y exclusivamente) a compañías que no lo necesitan?

La audiencia pública de marzo de 2017

42. ¿Acaso las empresas se comportaron de igual forma que en la primera, esto es, no presentando ningún argumento a favor del tarifazo? Totalmente. En lugar de brindar datos (pruebas) ratificaran el presunto cataclismo heredado en materia de producción, importaciones, autoabastecimiento e inversiones del sector gasífero nacional, los expositores miembros de las petroleras que explican prácticamente la totalidad de la producción gasífera argentina no hicieron sino confirmar, acompañándose de ilustrativas imágenes, los resultados de la exitosísima política hidrocarburífera implementada entre 2012 (renacionalización de YPF) y fines de 2015. Y a lo anterior, un agravante (para los intereses del cartel de empresas al frente del Ministerio de Energía): en la audiencia de marzo de 2017, a un año de macrismo en el poder y de tarifazo sin cuartel, siquiera las productoras pudieron aportar un solo dato positivo.

43. En esta segunda audiencia, la parte "interesada" estuvo conformada por: Patricio Da Ré, en representación de YPF; Hernán Silva, por el consorcio Total-PAE-Wintershall; y Rodolfo Freyre, por PAE. También siguieron a Aranguren luego de su exposición. Refiriéndose al período sin tarifazo, la síntesis de sus ponencias en la tabla 2. Como hicimos para la primera audiencia, ampliaremos el análisis de las mismas pero a la luz de lo resumido por el Ministerio de Energía en la Resolución 74.

44. YPF repitió el mensaje de la audiencia de 2016. Resumimos lo más importante de su exposición, a cargo del señor Patricio Da Ré, a la sazón vicepresidente de Metrogas SA (el entrecomillado refiere a sus propias palabras): 1) "Como actor de producción de gas natural, somos un actor relevante. Participamos del 42% de la producción… En el gráfico lo que se puede observar es la evolución creciente que ha tenido la producción y la inyección de YPF desde 2012 a la actualidad, lo cual fue a partir de un factor determinante que fue la aparición de un programa de incentivos a la producción local de gas excedente. Estoy hablando del Plan Gas, sancionado en 2013, que significó una mejora del precio promedio percibido por YPF como también de una señal clara con el 7,5 dólares el millón de BTU para la oferta marginal. Este precio diferencial nos permitió crecer a razón de 4,4% promedio anual contribuyendo también a generar valor económico para el país gracias a que el costo de la oferta local es una alternativa inferior al costo de la importación"; y 2) "Para lograr este aumento de producción, YPF ha incurrido en erogaciones por aproximadamente 10.000 millones de dólares en el período…".

45. YPF destacó, a un año de macrismo, la política kirchnerista gracias a la cual -y renacionalización de la empresa en 2012 mediante- le permitió realizar erogaciones multimillonarias, incrementar la producción y dotar a la petrolera de una tasa de crecimiento del 4,4% anual desde 2012. El gráfico mencionado por el panelista figura en el anexo, número 81.

46. Luego de YPF, siguió Hernán Silva por Total, el mismo directivo que participó de la primera audiencia. Su exposición se centró, como en la audiencia anterior, en los avances de la concesión Cuenca Marina Austral ubicada en el offshore de Tierra del Fuego y, dentro suyo, del yacimiento Vega Pléyade. Entrecomillado los puntos más importantes de su exposición: 1) "La concesión se encuentra en Tierra del Fuego. Total tomó la Cuenca Marina Austral [concesión] en los noventa. La producción era de unos 6 millones de m3, a partir de entonces Total ha venido desarrollando los yacimientos de esta concesión... Esto nos ha permitido contrarrestar la declinación natural de los campos… y aumentar la producción. El último yacimiento es Vega Pléyade que hemos puesto en producción en el año 2016 y esto nos ha permitido batir récord de producción en la Cuenca Marina Austral…"; 2) "Las erogaciones acumuladas históricas en esta concesión son de 6.500 millones de dólares y de eso el 40% han sido hechos desde el año 2013"; 3) "Gracias a esto [las inversiones realizadas], la Cuenca Marian Austral ha batido un récord de producción con 22 millones de m3, lo cual representa el 20% del gas producido en la Argentina. Ahora bien, si paramos de invertir los campos declinan así que… tenemos que invertir. Tenemos el desarrollo de Phoenix, que es bastante similar a Vega Pléyade, de 1.000 millones de dólares…"; y 4) "El mensaje acá es decir si no hay inversión la producción declina y si la producción declina la alternativa es la importación de LNG".

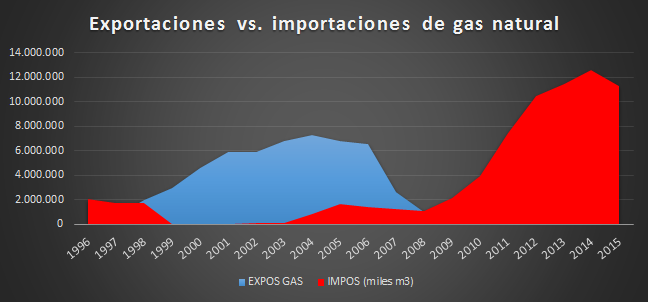

47. En nuestros informes sobre el impacto de Vega Pléyade en la producción nacional de gas durante 2016 (ver bibliografía), hallamos que, de no haber sido por este yacimiento puesto en marcha en 2013, la producción nacional se hubiera desplomado de un 3,5% interanual (2015-2014) a un 0,5% (2016-2015). Hoy por hoy, Vega Pléyade, la joya de Total, es uno de los principales yacimientos de gas del país, tal vez al nivel del mega-yacimiento Loma La Lata. Sus 2.600 millones de dólares invertidos -el 40% de todo lo invertido por la empresa desde que está en la Argentina- no precisaron de tarifazo ni de quita de subsidios ni de reapertura exportadora ni de flexibilización laboral.

48. Silva dedicó los restantes minutos de su alocución a detalles técnicos, descripciones de costos operativos de la empresa, etc. Una vez más, ningún aspecto positivo que permitiera justificar el tarifazo. Es decir, luego de un año de gestión macrista y nuevos precios del combustible, la tercera productora de gas del país (luego de YPF y PAE) no tuvo nada nuevo que enseñar a excepción de una única concesión (y en ella un único yacimiento, Vega Pléyade) de innegable importancia -tal y como demostramos oportunamente- pero cuyo origen es el resultado de la política energética kirchnerista.

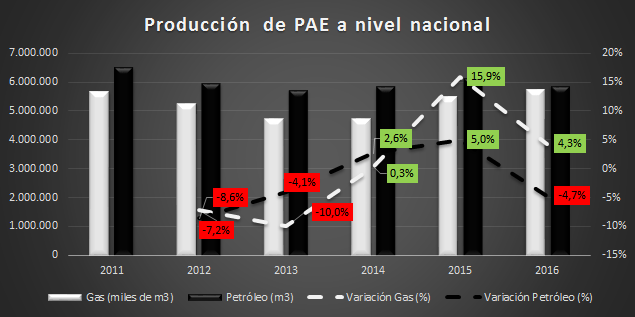

49. Una vez concluido Silva, subió al estrado el directivo de la firma PAE. La petrolera en cuestión que no participó de la audiencia de 2016, se presentó a través del señor Rodolfo Freyre. Destacamos de su discurso los siguientes puntos (no hay imágenes puesto que la transmisión del Ministerio no intercaló las diapositivas con la imagen del expositor; sospechoso, por cierto): 1) "En la Cuenca Marina Austral, provincia de Tierra del Fuego y tal como presentaron recién, PAE forma parte de un consorcio que lleva adelante el único desarrollo local costa afuera offshore y es la principal área gasífera del país con volúmenes cercanos al 20% de la producción local"; 2) "Respecto a la evolución de la producción, me gustaría mostrar en este gráfico… y ver la producción total tanto de PAE como del país:… PAE aumentó su producción de gas un 76% pasando de 11 a 20 millones de m3 de gas por día entre 2011 y 2016, que significó un incremento en un 81% de su participación en la producción de gas natural en la Argentina"; y 3) "Desde el 2013 en adelante, a través del programa… que se denominó Plan Gas, el gobierno incentivó a través de una señal de precios el desarrollo del gas natural. Nuestra inversión y producción de gas natural inició un camino ascendente con mayores volúmenes de producción, como pueden ver en el gráfico, lo cual demuestra que con los incentivos de precios correctos en el tiempo adecuado la producción reacciona positivamente. En el caso particular nuestro, como pueden observar en la línea azul, desde el año 2013 la declinación natural de yacimientos fue más que compensada con los nuevos desarrollos del gas no convencional y también parte del offshore". Insólita revelación para una empresa que se supone debería haber justificar los nuevos precios del gas en boca de pozo en función de un aciago pasado de desinversión y producción en picada.

50. Veamos hasta acá. En primer lugar, la segunda productora de gas del país detrás de YPF, ratificó en la audiencia pública lo señalado por Total en relación a la Cuenca Marina Austral: se trata de la principal área gasífera del país, área cuya evolución y despegue se dio durante los gobiernos de Néstor Kirchner y Cristina Fernández de Kirchner. En segundo lugar, en cuanto al incremento del 76% de la producción entre 2011 y 2016, así como de la acentuada recuperación con motivo de la implementación del Plan Gas, cabe mencionar lo siguiente y que se ilustra en el gráfico 82: a) La recuperación notable de la producción de petróleo desde 2012 y de gas desde 2013; b) En 2014, la producción de ambos hidrocarburos pasa a ser positiva por primera vez desde 2011. La recuperación en materia de gas natural, insumo importado por la Argentina, pasa de una variación interanual de -10% a 0,3%. Es a esta notable recuperación que se refiere Freyre; c) En 2015, la producción de gas y petróleo da un nuevo salto en relación a 2014, alcanzando prácticamente los niveles de 2011. La variación interanual es del 16% para el gas natural y del 5% para el petróleo. Como fuera señalado por Freyre, el espectacular repunte gasífero fue una consecuencia directa del Plan Gas que, no sólo mejoró la producción, sino que además permitió compensar la declinación natural de yacimientos "con los nuevos desarrollos del gas no convencional y también parte del offshore"; y d) Por último y no menor, obsérvese lo sucedido en 2016, primer año de gestión macrista y con tarifazo a cuestas, flexibilización laboral, reapertura exportadora y quita de retenciones a las exportaciones de crudo: la performance de PAE se vino en picada. La tasa de crecimiento de la producción de gas se redujo a la tercera parte, mientras que la producción de petróleo se desplomó, ubicándose por debajo de la de 2015. Si bien no podemos corroborar que tales comportamientos fueran parte de las diapositivas expuestas por Freyre, sí podemos decir que fueron omitidos en su alocución.

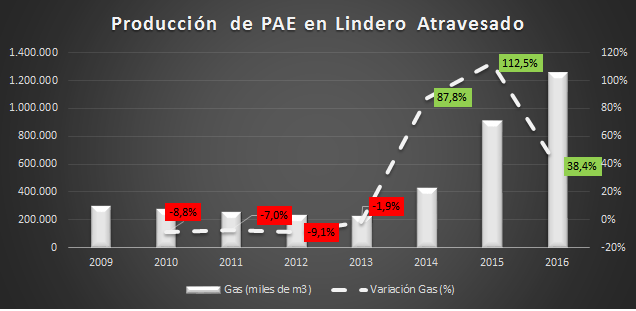

51. Más del enviado de PAE: "En la siguiente diapositiva, podemos observar un claro ejemplo de uno de nuestros proyectos en la Cuenca Neuquina. Es el caso de Lindero Atravesado, yacimiento operado por PAE y con participación de YPF. Esta es un área que llegó a producir cerca de 4,5 millones de m3 de gas convencional en sus mejores momentos. Con el transcurso de los años, su producción fue declinando naturalmente hasta llegar a niveles de 500.000 m3, algo menos del 10% de lo que supo producir. A través del desarrollo del gas natural no convencional, específicamente del tight gas, y en conjunto con la implementación del Plan Gas, se realizó un importante programa de inversión que le dio un nuevo impulso al yacimiento, y se logró revertir la declinación. Como podemos ver en color rojo en la pantalla, alcanzó nuevos niveles de producción que llegaron el año pasado a casi 4 millones de m3 de gas por día, niveles que no se registraban desde hacía más de 20 años".

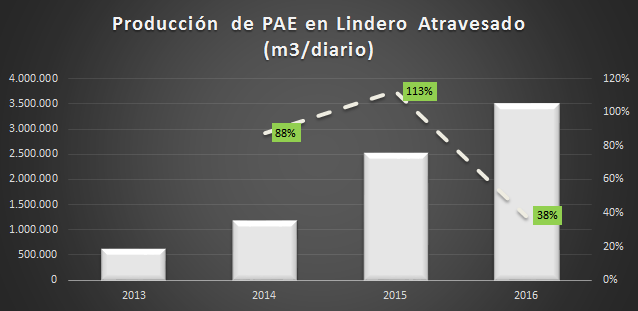

52. Es decir, en la audiencia pública el referente de la empresa afirmó que el Plan Gas -subsidio del Estado nacional- iniciado en 2013 y sin necesidad de tarifazo derivó en "un importante programa de inversión que le dio un nuevo impulso al yacimiento, y se logró revertir la declinación". Y una vez más, como en su transmisión de la audiencia el Ministerio no enseñó las diapositivas referenciadas en los discursos, aportamos las nuestras en función de lo afirmado por Freyre. En el gráfico 83, se describe la evolución del yacimiento Lindero Atravesado a la que hacía mención Freyre; en el gráfico 84, el detalle de la producción diaria desde 2013.

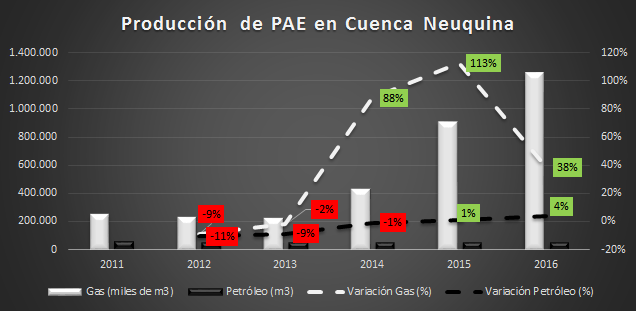

53. Ya al cierre, Freyre agregó: "Este esfuerzo de desarrollo [Lindero Atravesado] requirió una inversión de 1.100 millones de dólares en los últimos cuatro años y un programa de perforación de 96 pozos de gas no convencional que se tradujo en un importante impacto en el nivel de actividad y ocupación en la Cuenca Neuquina". No hubo ninguna diapositiva por supuesto para ilustrar lo dicho, así que nuevamente la debimos confeccionar nosotros. En este caso, el impacto de la política gasífera del último gobierno de Cristina Fernández de Kirchner sobre la producción de PAE en la Cuenca Neuquina (incluye petróleo) se ilustra en el gráfico 85.

54. Los últimos minutos de su alocución, Freyre los dedicó a sendos detalles de avances en exploración y explotación de la empresa, con algunos reclamos en materia contractual, agregando que "el precio de gas natural debe dar una señal de largo plazo para el productor y a través de esta, y así como lo logró y mencioné antes el Plan Gas, desarrolle y ejecute sus planes de largo plazo… manteniendo la referencia marginal del precio de importación". Por cierto, eso que él destaca sucedió entre 2013 y fines de 2015. A propósito, agregamos lo señalado por la empresa en sus "Estados Financieros por los Ejercicios Finalizados el 31 de Diciembre de 2016 y 2015": "Como consecuencia de este esfuerzo inversor [gracias al Plan Gas], la producción equivalente de petróleo crudo y gas natural de 2016 y 2015 fue 3% y 7% superior, respectivamente, con relación al año 2014". ¿Cómo se explica que la variación de 2015 haya sido mayor a la de 2016? ¿Cómo se explica, en definitiva, que sin tarifazo PAE haya logrado lo que logró? El enviado de PAE a la segunda audiencia pública del gas, 10 de marzo de 2017, no sólo no aportó ningún detalle que justifique los incrementos del precio del gas natural, sino que expuso los notables avances registrados por la empresa -segunda productora de gas del país- durante los últimos años de kirchnerismo, esto es, sin necesidad del más mínimo incremento de los precios del gas en el PIST y su traslado a millones de ciudadanos.

55. La Resolución 74, emitida días después de la audiencia pública, es la normativa portadora de los nuevos cuadros tarifarios en su segundo ajuste. Se suponía debía recoger las terminantes expresiones de las empresas que supuestamente deberían haber avalado el tarifazo pero que, al cabo de un año de los precios del gas en boca de pozo más caros del mundo, presentaron contundentes pruebas en su contra. ¿Qué registró el ministerio de Energía en la antedicha resolución sobre las exposiciones de YPF, Total y PAE?

56. Citamos textual (Pág. 10). "Que por la empresa YPF, hizo uso de la palabra el señor Patricio Da Ré, quien remarcó la importancia que tuvo el Plan Gas sancionado en el 2013 para alentar nuevos desarrollos de producción de gas, señalando la necesidad de establecer un precio que estimule la inversión, para así lograr el incremento de la producción local y la disminución de las importaciones de alternativas más costosas"; "Que por la empresa Total Austral, se presentó el señor Hernán Silva quien explicó las dificultades y trascendencia de la actividad offshore, la magnitud de los recursos y esfuerzos que deben abocarse a ese tipo de explotación para lograr los objetivos de producción pretendidos, destacando en consecuencia la importancia de poseer precios adecuados, que permitan una rentabilidad razonable para los proyectos"; y, finalmente, "Que por la empresa Pan American Energy se presentó el señor Rodolfo Freyre e hizo hincapié en la declinación natural de los yacimientos destacando que es necesaria la inversión constante para mitigar la misma. Que asimismo sostuvo la necesidad de la existencia de contratos de mediano o largo plazo, con señales correctas de precios para el desarrollo de las inversiones, y manifestó el compromiso de Pan American Energy con la exploración y desarrollo de los recursos del sector gasífero para mejorar el abastecimiento de todos los usuarios de la República Argentina". Saque el lector sus propias conclusiones.

57. Si algo dejaron en claro las empresas en las dos audiencias públicas es justamente que, con la política de precios fijada a partir de 2012, sin reducción de subsidios ni saqueo al bolsillo de la ciudadanía (en paralelo a un ahorro forzoso con afectación de su calidad de vida) consiguieron mejorar la producción, sustituir importaciones por miles de millones de dólares e invertir como nunca desde iniciado el nuevo siglo.

58. En su fallo de agosto de 2016, la Corte expresó "Que en materia tarifaria la participación de los usuarios de un servicio público no se satisface con la mera notificación de una tarifa ya establecida… Es imperativo constitucional garantizar la participación ciudadana en instancias públicas de discusión y debate susceptibles de ser ponderadas por la autoridad de aplicación al momento de la fijación del precio del servicio". ¿La autoridad de aplicación ponderó lo expuesto por la parte "interesada", esto es, las petroleras? Cuando esa parte "interesada" explicó a la ciudadanía y al Estado que logró lo que logró sin mediar ningún tarifazo: ¿no debería resolver la autoridad de aplicación la vuelta atrás con la nueva fijación del precio del servicio dado que carece de toda razonabilidad?

59. La Corte, en su fallo citado, se refirió a las resoluciones 28 y 31 del Poder Ejecutivo Nacional mediante el cual se fijó el nuevo esquema de precios del gas en el PIST. Recordó, en este sentido, los objetivos propuestos por el novel esquema: "…para promover inversiones en exploración y explotación de gas natural a fin de garantizar su abastecimiento y de emitir señales económicas claras y razonables". Pero si las petroleras que participaron de la audiencia pública demostraron cabalmente haber logrado tales metas sin tarifazo, ¿puede la Corte quedarse de brazos cruzados?

60. Conviene repasar el siguiente considerando de la Resolución 74 (subrayado es nuestro): "Que, como se señaló en oportunidad de presentar la propuesta del sendero de precios en la Audiencia Pública llevada a cabo entre los días 16 y 18 de septiembre de 2016, la implementación de un mecanismo de reducción gradual está dirigido a lograr un suministro de gas natural que resulte más equitativo y federal, que garantice su sostenibilidad en el tiempo, compatible con los objetivos de fomentar la producción local, reducir progresivamente los subsidios, transmitiendo a la demanda una señal real de la escasez del recurso". Punto número uno: ¿De dónde salió que reducir subsidios tienden a lograr un suministro de gas natural más equitativo y federal? Punto número dos: ¿Se está logrando el fomento de la producción local? Como se vio, hay cada vez menos gas. Punto número tres: El Estado pudo haberse ahorrado algo, pero… ¿cuál es el subsidio que la ciudadanía paga a través de los nuevos cuadros tarifarios? Y punto número cuatro: ¿Por qué hay que transmitirle a la demanda una señal real de la escasez del recurso si la Argentina contaba con una producción en asenso (al menos hasta fines de 2016) y cuenta con una de las reservas de gas más importantes del planeta?

61. "¿Hacia dónde vamos?", preguntó retóricamente el CEO-ministro en la conferencia de prensa del 31 de marzo con motivo de la presentación de los nuevos cuadros tarifarios del gas, casi un mes después de realizada la segunda audiencia pública. Y respondió: "Queremos un suministro sostenible en el tiempo, queremos promover la producción local, … reducir las importaciones… ¿Cómo lo hacemos? Continuando con el sendero gradual y previsible de reducción de subsidios...". Pero en las audiencias públicas, las empresas responsables de cerca del 75% de la producción de gas a nivel nacional y cuya actividad incide entre un 40% a un 60% del valor de la tarifa del servicio público, demostraron cabalmente que, entre 2013 y fines de 2015, con subsidios adecuados y en el marco de un mercado interno pujante (incremento progresivo del consumo y de nuevos usuarios incorporados al sistema de gas por redes), alcanzar un suministro sostenible, promover la producción local y reducir las importaciones -con un ahorro fiscal de aproximadamente 5.000 millones de dólares entre 2014 y 2015- es absolutamente factible.

Modelos gasíferos al debate: 1992-2002 vs 2003-2015

62. De igual forma que lo procedido en el capítulo anterior, insistimos sobre este argumento estratégico en la defensa de la seguridad jurídica popular, así como en desarticular la estafa del tarifazo: el neoliberalismo critica la política energética entre 2003 y 2015. Pero, como hemos visto, en el servicio público de electricidad durante aquellos años se superó con creces los objetivos "humanos" en relación al modelo energético neoliberal. ¿ Habrá sucedido lo mismo con el de gas? Se verá en breve. Mientras tanto, si el macrismo decide desandar lo hecho, aplicando justamente las mismas políticas energéticas que las aplicadas entre 1976 y 2002, entonces debería explicar cuáles son sus objetivos. Esto es, cuáles son sus metas de expansión de los servicios a nivel incorporación de nuevos usuarios, así como de crecimiento de la demanda por sectores, provincias y ciudadanos (consumo per cápita). ¿Lo han hecho? Claro que no.

63. Llegado a este punto vale recordar los argumentos medulares del Informe PIST, así como de las resoluciones 212 y 74 en cuanto a una producción insuficiente y una supuesta demanda insatisfecha, a la vez que desigual e injusta. De igual forma que hicimos con el tema del servicio público de electricidad (ver capítulo anterior), amerita preguntarse: ¿Contra qué períodos comparan la producción de gas entre 2003 y 2015, el gas entregado por provincia y tipo de usuario, etc. para afirmar que faltaba gas? ¿Se abordó en alguna de las resoluciones la incorporación de nuevos usuarios al servicio de gas por redes entre 1993 y 2003 (modelo energético neoliberal profundizado por la actual administración) vs 2003-2015 (período a ser revertido)? ¿Se contempló la herencia recibida por Néstor Kirchner en materia gasífera?

64. Respondemos con datos oficiales: 1) A nivel de la demanda (gas entregado al sistema) el incremento entre 2003 y 2015 fue del 42% (39% fue el incremento entre 2003 y 2013; 28%, el incremento entre 1993 y 2002); 2) En cuanto a la cantidad de usuarios incorporados, entre enero de 2003 y enero de 2013 se registraron 1.957.673 usuarios nuevos. Entre enero de 1993 y enero de 2003, esto es, modelo mercadista (como el vigente), la incorporación fue de 1.515.448 usuarios. En otras palabras, durante el kirchnerismo en su primera década de gobierno lograron acceder al servicio público de gas un 29% más de usuarios que en igual período anterior; y 3) Si completamos la década a 2015, vemos que la diferencia escala a un 60% más (2.431.729 usuarios nuevos incorporados entre enero de 2003 y diciembre de 2015). Como puede fácilmente deducirse, el período caracterizado por una presencia protagónica estatal, con energía subsidiada, en ausencia de tarifazo y desregulación, y con un rol determinante de YPF en su última etapa fue mucho más eficiente que el período al cual el macrismo pretende emular. Debe recordarse que el período entre 2003 y 2015 fue reconocido en sus resultados positivos por la mismísima Corte Suprema en su fallo de agosto del año pasado.

65. El enfoque neoliberal de la energía jamás tuvo en cuenta estos factores o indicadores (expansión de la demanda y del servicio público) a la hora de diagnosticar el funcionamiento del sistema energético, indicadores que son precisamente los que definen a un sistema energético no como mercancía sino como derecho humano. La otrora oposición diagnosticaba "crisis energética" porque se había perdido la capacidad de exportación de gas y la balanza comercial energética era deficitaria a pesar de los ingentes subsidios. El razonamiento seguía así: "Hay que cambiar y poner fin al derroche. La energía, que se regala, es un bien escaso y no puede ser tratada fuera del marco de las leyes del mercado, la oferta y la demanda". Lamentablemente, una importantísima proporción de la sociedad compró este mensaje.

66. Desde el Observatorio OETEC trabajamos en sendos informes sucesivos (ver bibliografía), comparando entre la política neoliberal y la política entre 2003 y 2015 en materia gasífera. Se contextualizaron los avances y las problemáticas, con eje puesto en lo sucedido con la seguridad jurídica de la ciudadanía, que es como la ciudadanía debe pensar la energía (en lugar de hacerlo desde la seguridad jurídica de accionistas y empresarios inescrupulosos). Porque, no solamente fue más eficiente el período 2003-2015, sino que lo fue en el marco, aquí sí, de una pesadísima herencia que no puede desconocerse.

67. Los hallazgos los sintetizamos en las siguientes dos preguntas: ¿Cómo fue que sin tarifazo, y con la pesada herencia exportadora encima, los gobiernos kirchneristas lograron mejores números en todos los indicadores vinculados al sistema gasífero que los registrados por el mercadismo de los noventa, el mismo que ha vuelto al ruedo desde diciembre de 2015? ¿Cómo hizo el kirchnerismo para, sin tarifazo, sumar un 60% más de usuarios al gas por redes que diez años de neoliberalismo con mayores niveles de producción?

68. El Plan Energético Nacional lanzado en mayo de 2004, implementado por el Ministerio de Planificación Federal, permitió construir más de 3.000 kilómetros de gasoductos para el pueblo argentino, comenzar a poner fin con la postergación del norte del país a través del Gasoducto del NEA (ahora en peligro) y de terminar con la desconexión gasífera nacional (Gasoducto Transmagallánico, en operación). El resultado de este accionar, en paralelo al cierre paulatino de las exportaciones, la compensación con importaciones -no trasladadas sus costos a las tarifas- y la mejora sustantiva en la producción de gas -a partir de la renacionalización de YPF-, posibilitó la mayor expansión del servicio público de gas por redes de las últimas dos décadas, con una demanda (gas entregado al sistema) incrementada entre 2003 y 2015 en un 42% (28% fue el incremento entre 1993 y 2002; 39% el valor entre 2003 y 2013). Las tablas 3 y 4 sintetizan lo anterior. La primera, detalla los cambios en la cantidad de usuarios del servicio de gas por redes (1993-2013). Comparando ambas décadas, se advierte que la última incrementó la cantidad de usuarios al servicio público de gas por redes un 29% más que lo incrementado durante la década neoliberal. La segunda, detalla los cambios en la cantidad de usuarios del servicio de gas por redes (1993-2015). Comparando ambos períodos, se advierte que el último incrementó la cantidad de usuarios al servicio público de gas por redes un 60% más que lo incrementado durante el neoliberalismo.

69. La comparación que efectúan las tablas citadas, más que comparar décadas o períodos, contrasta modelos energéticos. Sin mediar tarifazo, ni privatización ni desregulación de ninguna índole, con un Estado presente y protagónico, tarifas promotoras de la universalización del servicio, etc., el modelo energético del kirchnerismo permitió la mayor expansión de usuarios del servicio de gas por redes desde comienzos de los noventa. Y con un atributo más y que hace justamente a la médula de este trabajo: lo hizo a pesar de haber heredado un sistema gasífero con producción a la baja, enajenado al mercado y concentrado en las exportaciones en detrimento del mercado interno (ver gráfico 86).

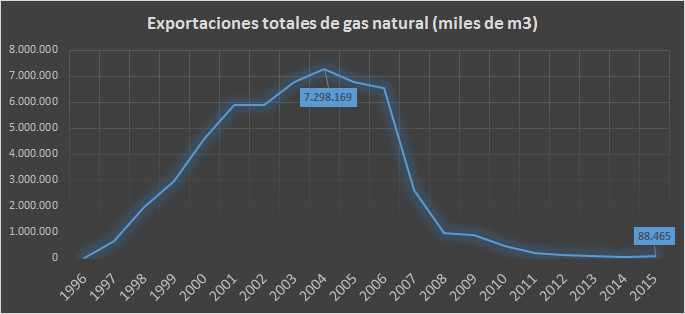

70. Las exportaciones de gas natural argentino comenzaron en diciembre 1996 y lamentablemente prosiguen hasta el día de hoy, aunque en cantidades insignificantes hace más de un lustro. Miles de millones de dólares podrían haberse evitado de no haberse embarcado el neoliberalismo en este deplorable negociado del que el pueblo argentino no percibió ni un centavo. La herencia gasífera neoliberal fue tan pesada que impidió a los gobiernos populares de Néstor y Cristina Kirchner terminar con la estafa de las exportaciones a tiempo. Entre 1996 y 2015, la Argentina exportó 54.919 millones de metros cúbicos. Pero el 60% de este total se exportó durante 2003 y 2015 (ver gráficos 87 y 88). Un dato más que llamativo puesto que el neoliberalismo obligó a exportar a quien nada tuvo que ver con poner en marcha la sangría de recursos propios en detrimento del interés nacional. Y no solo esto, sino que se le atribuye críticamente al kirchnerismo haber abandonado las exportaciones cuando exportó más que los autores intelectuales de la estafa exportadora.

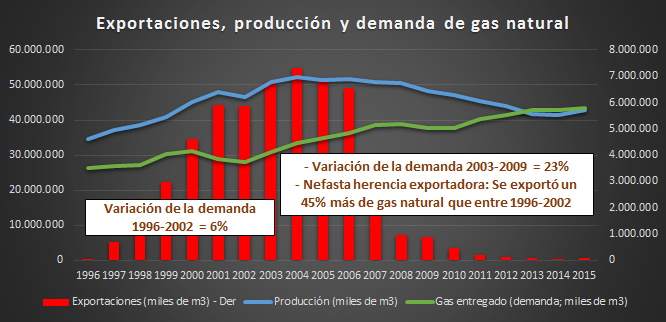

71. La crítica neoliberal a la pérdida del autoabastecimiento gasífero en tiempos de kirchnerismo omite el impacto de las exportaciones en la escasez creciente de este energético. Las exportaciones comenzaron en 1996, y pudieron sostenerse y aumentarse de forma vertiginosa a expensas de afectar el normal crecimiento y abastecimiento del mercado interno. El gráfico 89 permite vislumbrar como las exportaciones bajo el proyecto neoliberal mantuvieron la demanda prácticamente estancada (1996-2002 = 6%). Si la demanda apenas asciende y la producción se dispara, claramente se observa qué fines perseguía esa mayor producción. ¿ Qué sucedió en igual período pero a partir de 2003? La demanda creció un 23%, a pesar de una producción que tendía a estancarse. Cabe agregar, asimismo, que el pico de exportaciones se alcanzó en 2004. A partir de ese año, gracias a la Resolución 265 emitida por la Secretaría de Energía -dependiente del Ministerio de Planificación Federal- las exportaciones se desplomaron, lo cual fue muy beneficioso para el pueblo argentino y la salud del mercado interno. Los volúmenes exportados en 2015 fueron un 1,2% de lo exportado en 2004.

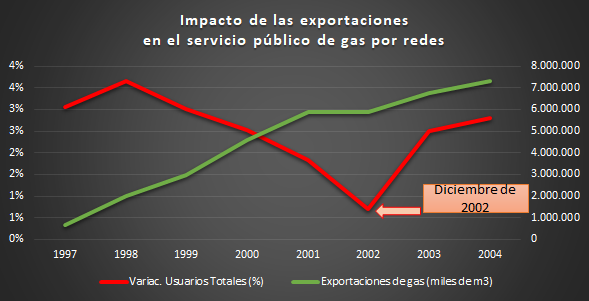

72. Ahora bien, ¿pudo la aventura exportadora afectar la incorporación de nuevos usuarios al servicio de gas por redes? El gráfico 90 ilustra cómo la exportación desplomó la tasa de variación en la incorporación de usuarios. Se aprecia una relación inversa entre la expansión del servicio público y las exportaciones de gas natural. Dicho de otro modo: las exportaciones se realizaron a expensas de frenar primero y desplomar después la expansión del servicio público de gas por redes.

73. Pero hay una cuestión más. Porque si se exportó gas a expensas del mercado interno y de los argentinos y las argentinas, quiere decir que esa exportación no debería haberse realizado pues el país estaba siendo deliberadamente atrofiado o deprimido. Una Argentina con actividad económica normal no hubiera resistido semejantes volúmenes de exportaciones. En el gráfico 91 obsérvense las cantidades exportadas vs. importadas. Exportamos 54.919 millones de metros cúbicos e importamos 65.463 millones, importaciones que ascienden fuertemente con el comienzo del segundo gobierno de Cristina Fernández de Kirchner.

74. Lógico interrogante se deriva de estos numeritos: De no haberse exportado gas natural, ¿el segundo gobierno de la mencionada Presidenta hubiera podido ahorrar algo de esas importaciones? Efectivamente, se hubieran podido evitar las importaciones de los cinco años entre 2011 y 2015, incluyendo además los volúmenes comprometidos en 2004 y 2008 (ver gráfico 92).

75. Al neoliberalismo le preocupó mucho la deficitaria balanza comercial energética. ¿Y el impacto en el ahorro de no haberse embarcado en la estafa exportadora? Si sumamos los montos erogados para los volúmenes de gas comprados al extranjero entre 2011 y 2015 (volúmenes que se podrían haber evitado), la cifra da 22.718 millones de dólares (ver gráfico 93). Y si sumamos las erogaciones de 2004 y 2008, hablamos de un ahorro de 22.819 millones.

76. A modo de síntesis, preguntamos entonces al ENARGAS, al Ministerio de Energía y al señor Presidente Mauricio Macri: ¿Cómo fue que el kirchnerismo logró, sin tarifazo ni desregulación del sector, incorporar un 60% más de usuarios que entre 1993 a 2002? ¿Cómo fue que, sin tarifazo ni desregulación del sector, consiguió una expansión de la demanda del 39% entre 2003-2013 vs. el 28% del período 1993-2002? ¿Cómo fue que, sin tarifazo ni desregulación del sector, entregó un 42% más de gas al mercado interno de lo hecho entre 1993-2003 e, incluso, produjo un 26% más de gas (ver gráfico 94)?

77. Cuántos usuarios más se hubiesen podido incorporar de haberse contado con el gas exportado (dilapidado y vendido a precio vil). Cuántos más usuarios se hubiesen podido incorporar de haberse destinado los cerca de 23.000 millones en importaciones a nuevos gasoductos para el mercado interno. Cuántas más centrales como Yacyretá y Atucha II (congeladas por el neoliberalismo y concluidas por el "populismo" K) se hubieran podido construir. Cuántos más kilómetros de gasoductos a los 3.000 kilómetros construidos; cuántos más kilómetros a los 5.800 kilómetros de líneas de alta y extra alta tensión construidos; cuánta más potencia a los más de 12.000 MW incorporados… Y a los 23.000 millones que debió desembolsarse en importaciones súmese la cancelación del endeudamiento externo de la que también se hizo cargo el kirchnerismo y que no contrajo.

Reflexiones finales

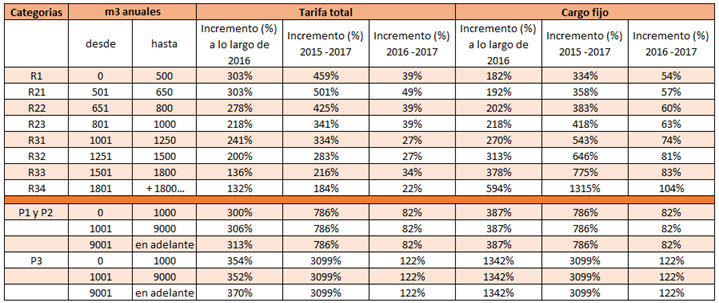

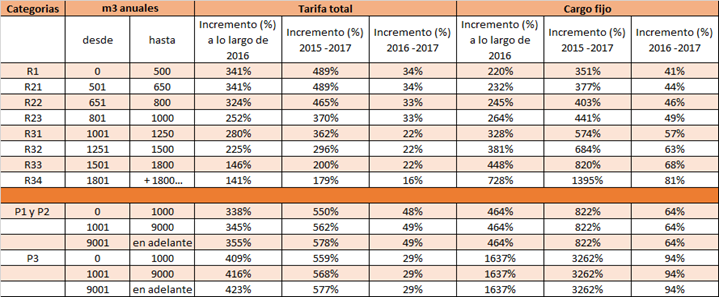

78. Entre abril y hasta diciembre de 2017, las petroleras embolsarán 2.500 millones de dólares adicionales en relación a 2015 como consecuencia de los nuevos precios del gas natural (no se incluye el segundo ajuste de fin de año). Estos 2.500 millones, provistos por la ciudadanía, deben agregarse a un monto similar que pone el Estado a través del Plan Gas (vigente, aunque las petroleras perciben ahora los 7,5 dólares por MMBTU también por el gas viejo y sin mediar compromisos de inversión alguno). Los incrementos en el PIST, por cuenca y en porcentajes, se describen en las tablas 5 y 6 para el sector residencial y el sector industrial. Van de 330 a 700% (recordar que es apenas uno de los cuatro componentes de la tarifa total: gas en el PIST + transporte + distribución y comercialización + "cargo fijo").

79. Las distribuidoras y comercializadoras de gas natural que operan en el país son nueve. A través de la implementación del "cargo fijo" en 2017, se suman a la estafa del tarifazo. Explicamos: las distribuidoras, astutamente y en connivencia con el ente regulador (recordar que el actual Regulador antes era el presidente de la distribuidora MetroGAS), incrementaron el cargo variable en mucha menor medida que las productoras y las transportistas, ya que un incremento mayor hubiera expuesto -todavía más- el abusivo costo para los usuarios del metro cubico consumido. Para evitar ser descubiertas o, más correctamente, encubrir su tajada del festín, elevaron el "cargo fijo" de una manera despótica y prácticamente confiscatoria. En las tablas 7 y 8, los porcentajes de incremento para todas las categorías de usuarios de MetroGAS en CABA y Pampeana Bs.As.

80. Petroleras, transportistas, distribuidoras y comercializadoras, presididas por el Grupo Shell al frente del Ministerio de Energía, reciben ingentes beneficios sin obligaciones de inversión, con un mercado doméstico en retracción, reapertura exportadora de gas natural, flexibilización laboral y eliminación de las retenciones a las exportaciones de crudo.

81. El tarifazo es irrazonable, injusto, ilegal, inconstitucional y carece de absoluta razón de ser (injustificado). En dos palabras, una estafa. Ni las propias empresas del cartel con poder de ministerio -nos resistimos a hablar de Ministerio de Energía-, presididos por el Grupo Shell y comandadas por el CEO-ministro Juan José Aranguren -nos resistimos a calificar de ministro al mencionado señor-, pudieron defenderlo en las dos audiencias públicas. Todo lo contrario, presentaron todas evidencias ratificando que, con los cuadros tarifarios y la política de subsidios heredada, el autoabastecimiento gasífero en el marco de un mercado interno pujante y servicios públicos como derecho humano era totalmente realizable.

82. Para terminar, vale la pena recordar que las empresas prestan servicios (o realizan actividades) gracias a una población que los demanda y que por ellos paga, sin dejar de olvidar que el recurso que da vida a dichos servicios -en este caso el gas natural- le pertenece al conjunto de la Nación y no a las concesionarias [ni a las petroleras]. Entonces, ¿cómo es que estamos imposibilitados de evaluar si la rentabilidad es justa o injusta, sobre todo cuando el costo de la crisis económica deliberadamente provocada por la flamante administración nacional está siendo pagado por las clases populares, carentes de toda posibilidad no ya de gozar de la más mínima rentabilidad sino una vida digna?

83. En nombre de secretas y siderales rentabilidades para un puñado de corporaciones, empresas y apellidos a costa del padecimiento de la ciudadanía y la República Argentina en calidad de Estado nación moderno y económicamente autosuficiente, la rentabilidad necesaria para que 42 millones de habitantes vivan una vida digna se extingue sin pausa ni tregua.

84. El modelo energético neoliberal prioriza la seguridad jurídica de empresas y empresarios inescrupulosos, avasallando la seguridad jurídica ciudadana y la seguridad energética nacional. Estas, las banderas que enarbola hoy el macrismo, capaz de ejecutar la mayor estafa energética de la que tenga memoria la historia nacional en un contexto heredado que no lo justifica bajo ningún punto de vista, mucho menos a casi dos años de políticas de ajuste, desindustrialización y pobreza.

--

ANEXO - Gráficos y Tablas

Gráfico 65

Fuente: OETEC.

Gráfico 66

Fuente: OETEC.

Gráfico 67

Fuente: Elaboración propia en base a datos del Ministerio de Energía y Minería de la Nación, Tablas Dinámicas.

Gráfico 68

Fuente: Comisión de Planificación y Coordinación Estratégica del Plan Nacional de Inversiones Hidrocarburíferas. Incluye empresas inscriptas al Programa de Estímulo a la Inyección de Gas Natural para Empresas con Inyección Reducida, Res. N°60/2013 (Índice Base diciembre - 2012 = 100).

Gráfico 69

Fuente: Elaboración propia en base a datos del Ministerio de Energía y Minería de la Nación, Tablas Dinámicas.

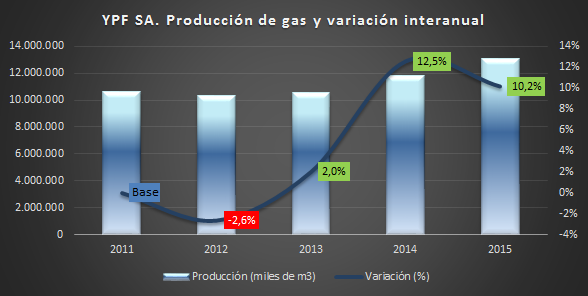

Gráfico 70

Fuente: Elaboración propia en base a datos del Ministerio de Energía y Minería de la Nación, Tablas Dinámicas. Obsérvese la fuerte recuperación de la petrolera de bandera a partir de 2012.

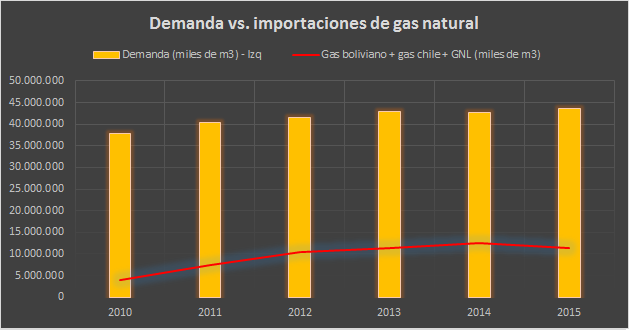

Gráfico 71

Fuente: Elaboración propia en base a datos del Ministerio de Energía y del ENARGAS, Datos Operativos. La demanda no incluye venteos, inyección a formación y otras (ídem para los restantes gráficos de este capítulo).

Gráfico 72

Fuente: Elaboración propia en base a datos del Ministerio de Energía y del ENARGAS, Datos Operativos.

Gráfico 73

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gráfico 74

Fuente: Elaboración propia en base a datos del ENARGAS y del Ministerio de Energía, Tablas Dinámicas.

Gráfico 75

Fuente: Elaboración OETEC.

Gráfico 76

Fuente: Diapositiva expuesta por Alejandro Nicola en la audiencia pública de septiembre de 2016.

Gráfico 77

Fuente: Diapositiva expuesta por Alejandro Nicola en la audiencia pública de septiembre de 2016.