Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos Periodísticos

Autor | OETEC-ID,

Palabras Claves

22 de octubre, Aranguren, demanda de gas por redes, empeoramiento, excedente exportable, hidrocarburos, importación de gas, importaciones, inversiones petroleras, Neuquén, precio sostén, producción de gas, producción de petróleo, Shell, tarifazo

17-10-2017 |

La liberalización de los precios de los combustibles vendidos en el mercado interno y su ligazón al precio internacional del barril de crudo acelerará la destrucción de un sector hidrocarburífero en función de una Argentina autosuficiente y soberana. Al perjuicio provocado directamente por la internacionalización de los combustibles, debe agregarse la progresiva eliminación de los subsidios al Plan Gas y la desaparición del precio sostén para el barril criollo. A 1 año y 8 meses de neoliberalismo listamos debajo y sintetizado en doce puntos, el estado de situación del sector hidrocarburífero nacional y su futuro inmediato, sector alineado a intereses que no son los argentinos y calentando motores para una nueva estafa exportadora y cuyas revoluciones por minuto se multiplicarán de obtener el macrismo un resultado favorable el próximo 22 de octubre. Al final, unas breves reflexiones.

Fuente: Izquierda, Diario Río Negro, 27 de septiembre. Derecha, Diario El Cronista, 6 de septiembre de 2017. Perfecto trabajo de pinzas del cartel energético presidido por el Grupo Shell contra su competencia doméstica (específicamente YPF y PAE). Con la liberalización del precio de los combustibles (izquierda), se profundiza la asfixia de la producción local de petróleo; con la reducción/cambios de los subsidios del Plan Gas, se ahonda la misma asfixia para la producción gasífera. La disminución de los niveles de producción y la apertura indiscriminada de las importaciones de gas y petróleo ya provocaron un daño inconmensurable a la seguridad nacional. Un resultado favorable al oficialismo acelerará este camino.

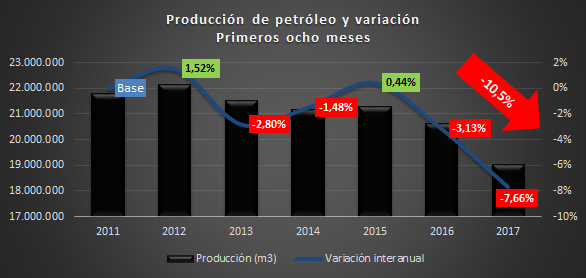

1) Empeorará la caída de la producción de petróleo…

La producción de este hidrocarburo, que había caído en 2016 un 3,8% interanual luego de la recuperación entre 2013 y 2015, prosigue su desplome en lo que va del corriente año: 7,6% interanual para los primeros ocho meses. La caída acumulada en relación a 2015 es del 10,5%.

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía.

La intención del Grupo Shell es seguir tirando abajo la producción de crudo nacional, debilitando competidores, provincias renegadas y promoviendo la extranjerización del crudo utilizado por el parque refinador local. En este sentido, también...

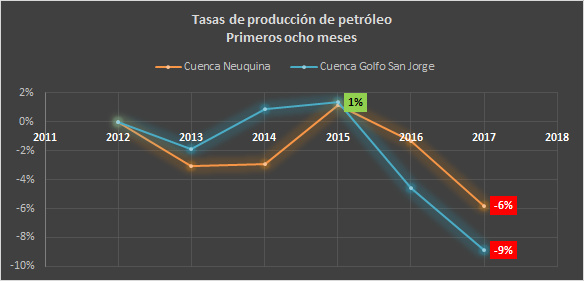

2) Empeorará la caída de la producción de petróleo refinable…

El crudo utilizado por nuestras refinerías proviene en un 90% de dos cuencas: Neuquina y Golfo San Jorge. En 2016, la producción de crudo para ambas cuencas cayó interanualmente 2% y 5%, respectivamente. En 2017, la caída se acentuó: -6% para la Neuquina y -9% para la del Golfo.

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

La intención del Grupo Shell es consolidar la apertura indiscriminada al crudo refinable extranjero. En este sentido…

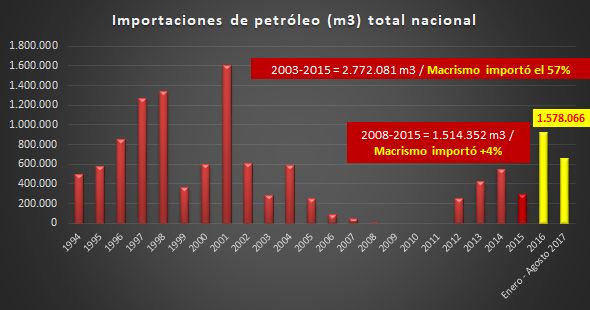

3) Seguirán aumentando a niveles récord las importaciones de petróleo…

Este Observatorio encontró que, en apenas 1 año y medio de gestión, Macri había importado el 94% del total de petróleo importado entre 2008 y 2015.

Pues bien, dos meses más tarde que las importaciones de crudo ya superan en un 4% el total de lo importado durante los dos gobiernos de Cristina Fernández de Kirchner.

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía.

¿Alguna duda del desinterés de la administración neoliberal por la producción nacional de petróleo?

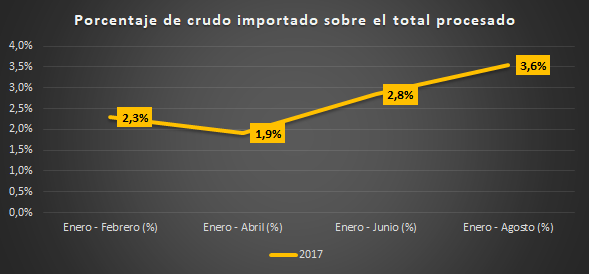

4) Se agudizará la participación creciente de crudo extranjero en refinerías…

La importación masiva de petróleo, sumada al desplome de la producción en las cuencas que juntas explican el 90% del crudo utilizado por el parque de refinación local, lógicamente conducen a un incremento del crudo procesado extranjero en detrimento del argentino.

El crudo procesado de origen importado aumenta desde la gestión de Macri. Entre los primeros ocho meses de 2015 y el mismo período de 2017, pasó de 2,4% a 3,6% sobre el total de petróleo procesado, respectivamente.

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

En otras palabras, en el acumulado de los primeros ocho meses del año, el petróleo de origen nacional utilizado por el parque de refinación alcanzó los menores niveles de participación desde 2010 (como mínimo), al ubicarse en un 96,4% sobre el total de crudo procesado.

La tendencia de 2017 es alarmante, más aún cuando para agosto (último mes computado) la liberalización de los precios de los combustibles todavía no estaba vigente.

5) Se agudizará la extranjerización de los combustibles vendidos localmente…

La participación de naftas y gasoil importados en las ventas totales de estos combustibles a nivel mercado interno tendrá piedra libre para profundizarse. La tabla sintetiza lo que ha venido sucediendo hasta ahora:

Fuente: Elaboración propia en base a datos del Ministerio de Energía. Los combustibles evaluados fueron naftas y gasoil en sus tres variedades.

Los volúmenes importados de naftas y gasoil vendidos al mercado interno crecieron, entre 2015 y 2017, un 22%. Inversamente, los volúmenes de los mismos combustibles elaborados localmente cayeron un 3%.

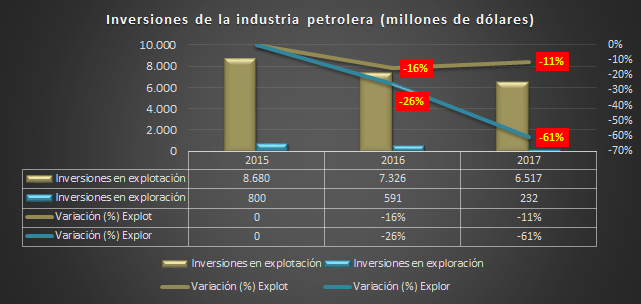

6) Seguirán cayendo las inversiones…

Según datos de las empresas brindadas al Ministerio de Energía, las inversiones en explotación caerán este año un 11% en relación a lo invertido en 2016, que a su vez es un 16% menos que en 2015. En otras palabras, una caída que ya acumula un 25% en dos años. En cuanto a la exploración, la acumulación del desplome es aún peor: 71%.

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía. Entre las empresas que más redujeron sus erogaciones respecto a 2015 se encuentran: 1) Petrobras (-66%); 2) Sinopec (-52%); Pluspetrol (-47%) e YPF (-39%).

Las principales productoras vienen reclamando la continuidad del precio sostén. Sin embargo, la administración neoliberal ya adelantó que quedan pocos meses para su fecha de vencimiento. La liberalización de los precios de los combustibles ahondará la desinversión, y la hará más selectiva allí donde los costos de extracción sean los menores y la rentabilidad mayor con el producido. En pocas palabras, Vaca Muerta flexibilizada + reapertura exportadora hacia Chile.

7) Empeorarán todas las provincias productoras (a excepción de una sola, con suerte)…

El 99% de la producción de petróleo del país lo explican las siguientes provincias: Chubut, Neuquén, Mendoza, Tierra del Fuego, Santa Cruz, Río Negro, Salta y La Pampa. Entre enero y agosto de este año, todas produjeron menos crudo que en 2016 (incluso menos que en 2015, iguales meses).

En cuanto al gas natural, únicamente Neuquén, Tierra del Fuego y Río Negro mejoraron su producción en 2017 respecto del año pasado. Las restantes cayeron fuertemente. Ahora bien, debemos recordar dos cuestiones de los aumentos de las dos primeras. Neuquén, si bien produjo más volumen, sufre de una drástica caída en la tasa de producción. En cuanto a Tierra del Fuego, y como fuera explicado oportunamente por este Observatorio, la notable expansión de su producción se debió pura y exclusivamente al proyecto Vega Pléyade, el cual fue iniciado en 2013, pero que recién comenzó a producir en febrero de 2016.

Las provincias productoras no pueden esperar nada bueno de la política emanada de una Shell en poder del ministerio de Energía. Las tradicionales como Santa Cruz, Chubut, Mendoza, Salta y La Pampa deben esperar lo peor. Las tablas que siguen sintetizan el empeoramiento generalizado de las provincias productoras (la primera, con las variaciones en las tasas de producción petrolera; la segunda, con igual indicador pero para el gas):

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía.

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía.

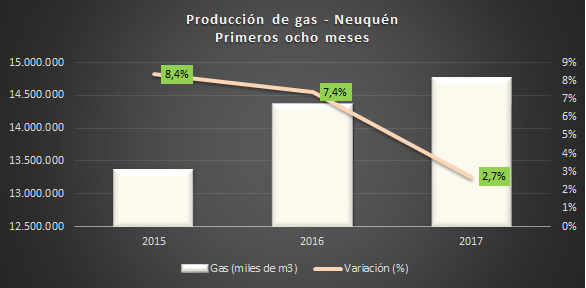

8) Se profundizará el deterioro neuquino…

Por último, especial mención a la provincia del Neuquén por tratarse de la primera productora de gas (explica 1 de cada 2 metros cúbicos extraídos en el país) y la segunda productora de petróleo. Es decir, lo que allí ocurra incidirá fuertemente en los niveles nacionales de hidrocarburos.

El 16 de agosto de 2016, es decir, casi un año atrás, el gobernador de la provincia del Neuquén se reunía con el ministro del Interior (ver imagen de abajo). Según el diario El Cronista, que recoge los dichos del encuentro, Frigerio les habría confiado "que el Gobierno no reducirá en lo inmediato el precio del barril criollo de petróleo, por lo que la provincia podrá sostener sus ingresos por regalías".

Fuente: El Cronista, 17 de agosto de 2016. Nada de lo que el Poder Ejecutivo promete lo cumple. Por el contrario, termina haciendo lo inverso. Se lee: "El mandatario afirmó que con el precio actual del barril permitirá que se mantengan las inversiones comprometidas, el desarrollo de la producción y el mantenimiento de los puestos de trabajo y comentó que en países como los Estados Unidos la caída del precio internacional del petróleo y el no llevar adelante una política de subsidios generó la pérdida de inversiones hidrocarburíferas y de puestos de trabajo". A esta altura del partido, una triste utopía.

Las inversiones totales a nivel provincia caerán, de confirmarse lo informado por las empresas para este 2017, un 18% interanual en relación a 2015. Por su parte, las inversiones en no convencionales, también para Neuquén, caerán un 6% entre iguales años (en convencionales el desplome es ya dramático: 45% en relación a 2016). El resultado:

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

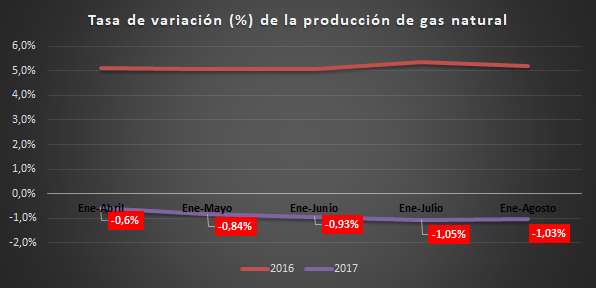

9) Empeorará la caída de la producción de gas…

En 2016, la producción aumentó 4,9% interanual. Sin embargo, un 90% del incremento en relación a 2015 obedeció a un único yacimiento (Vega Pléyade, Tierra del Fuego), puesto en marcha en 2013 pero que comenzó a producir recién en febrero de 2016. Se trata de un mega-yacimiento gasífero que explica cerca del 7% de la producción nacional de gas. Como tantas veces afirmamos, sin el proyecto fueguino los niveles de extracción hubieran caído de un 3,4% en 2015 a un 0,5% en 2016.

Ahora bien, sucede que entrado 2017, el aporte de Vega Pléyade se neutraliza a sí mismo, dejando al descubierto el desastre en los niveles de producción de prácticamente todos los yacimientos del país: entre enero y agosto del corriente, se registró una caída del 1,03%.

Al comparar las tasas de variación entre 2016 y 2017 (períodos enero en adelante a partir del primer cuatrimestre), se vislumbra en toda su magnitud el eficientísimo desempeño del agente Aranguren:

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

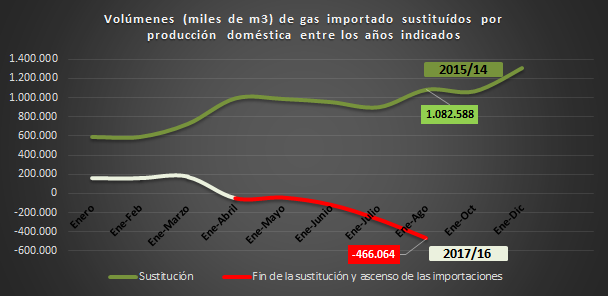

10) Aumentarán las importaciones de gas…

De una fortísima sustitución de importaciones alcanzada en 2015, se pasó a una igualmente fortísima desaceleración en 2016, para comenzar en 2017 a incrementar los volúmenes de gas importado: si entre 2015 y 2014 período enero-agosto se consiguieron sustituir (reducir las importaciones en…) 1.082.588 miles de m3, entre 2017 y 2016 las importaciones crecieron en 466.064 miles de m3:

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

Durante los primeros ocho meses del segundo año de gestión neoliberal ya se importó más gas que en el mismo período de 2015, tendencia que cabe recordar, comenzó en el mes de julio. El incremento no es menor: 6%. Los cambios al Plan Gas y la liberalización de los combustibles seguirán aumentando los volúmenes importados, y es muy factible que se estabilicen cuando las políticas de atrofia en la expansión del servicio público de gas por redes hayan cumplido sus objetivos.

11) Empeorará el déficit fiscal energético…

Entre enero de 2016 y agosto (inclusive) de 2017, la República Argentina importó gas natural de Chile por 174,2 millones de dólares. El volumen importado: 639.612 miles de m3. Sucede que solamente con el gas neuquino no producido en 2017 -como consecuencia de una marcada e insólita desaceleración en su tasa de producción- podría haberse evitado el 100% de las importaciones chilenas desde la asunción de Macri. Esto es, podríamos haber ahorrado 174 millones de dólares.

Extendamos este análisis a nivel nacional. Entre enero y agosto de 2017, la producción total de gas cayó un 1% interanual. Siguiendo el mismo razonamiento que con Neuquén, de haberse sostenido la tasa de producción de 2016 (en relación a 2015), hubiéramos producido 1.880.085 miles de m3 (el 6% de lo efectivamente producido en los primeros ocho meses de este año).

Esa producción perdida podría habernos evitado importar iguales volúmenes de GNL (el más caro) por un total de 395,7 millones de dólares. En otras palabras, podríamos habernos ahorrado dicha cifra, la que llevada a pesos (cotización 18 pesos/dólar) equivale a 7.123 millones de pesos.

12) Se acelerará el retorno a las exportaciones de gas (se fomentará el excedente)…

Juan José Aranguren señaló, a principios de septiembre, que el país podría retomar las exportaciones de gas a Chile en el verano de 2018/19. Las palabras del CEO-ministro fueron ratificadas no hace mucho por la primera autoridad de la provincia gasífera argentina por excelencia, Neuquén.

En un mercado interno con desinversiones masivas y cuya producción está en caída -difícilmente se revierta al menos durante los próximos 8 a 12 meses-, el excedente exportable sólo puede generarse por vía de una demanda interna a la baja o estancada (en el mejor de los casos).

No obstante, tirar abajo la demanda no le está resultando tan sencillo a la gestión neoliberal, entre otras cosas, porque partió de porcentajes elevados y una dinámica positiva (lo que dan en llamar "pesada herencia".

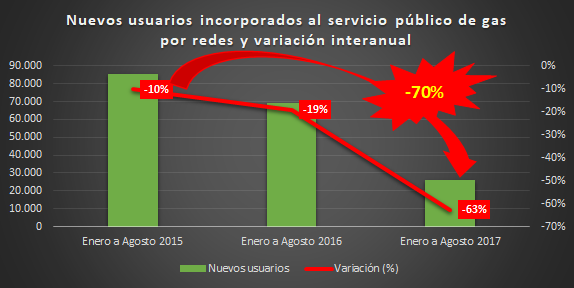

En este sentido, la agudización del tarifazo está llamada a cumplir un importantísimo rol en el fomento del excedente de gas a través de una drástica contracción en la expansión del servicio de gas por redes, sobre todo a nivel residencial. A las pruebas nos remitimos:

Fuente: Elaboración propia en base a datos del ENARGAS, Datos Operativos (Agosto de 2017).

Reflexión final

Votar el 22 de octubre por Cambiemos o cualquier otra fuerza "opositora" incapaz de derrotarla es votar a favor de los intereses del Grupo Shell y sus empresas asociadas, muchas de las cuales son parte del Poder Ejecutivo Nacional y sus CEOs íntimos amigos del señor presidente Macri.

Votar a favor de estos intereses, es votar contra la soberanía y autosuficiencia energéticas. Es votar por la concreción de estos doce factores, es decir, la profundización de una situación tan caótica como indignante.

Es votar, en última instancia, para que en el país con los precios del gas en boca de pozo más caros del mundo y con un tarifazo que difícilmente encuentre ejemplo siquiera parecido en el Planeta, aceptemos nos sigan dejando sin petróleo y sin gas; en suma, sin energía.

Bibliografia

OETEC (16/10/2017) Gas neuquino no producido en 2017 podría haber evitado el 100% de las importaciones chilenas desde la asunción de Macri

http://www.oetec.org/nota.php?id=2866&area=1

OETEC (15/10/2017) Marcado retroceso en el camino hacia el autoabastecimiento gasífero: ya se importa más gas que en 2015 (enero a agosto)

http://www.oetec.org/nota.php?id=2861&area=1

OETEC (12/10/2017) Generalizado empeoramiento de las provincias hidrocarburíferas (enero - agosto) en 2017

http://www.oetec.org/nota.php?id=2857&area=1

OETEC (11/10/2017) Enero-agosto 2017: mínimo histórico del petróleo argentino en las refinerías del país

http://www.oetec.org/nota.php?id=2852&area=1

OETEC (10/10/2017) Desplome petrolero (-7,6%) en el contexto del tarifazo y la liberalización de los combustibles

http://www.oetec.org/nota.php?id=2846&area=1

OETEC (10/10/2017) Macri: en 1 año y 8 meses importó más petróleo que Cristina Fernández de Kirchner (2008-2015)

http://www.oetec.org/nota.php?id=2850&area=1

OETEC (8/10/2017) Con tarifazo Neuquén desacelera su producción de gas (enero - agosto de 2017)

http://www.oetec.org/nota.php?id=2840&area=1

OETEC (6/10/2017) Maravillas del "derrame" (y del tarifazo): el gas sigue cayendo (-1,03%)

http://www.oetec.org/nota.php?id=2837&area=1

OETEC (26/09/2017) Sobre la destrucción de la soberanía energética (liberalización de los combustibles)

http://www.oetec.org/nota.php?id=2830&area=1

OETEC (31/08/2017) "Caen 25% las inversiones petroleras: récords de rentabilidad empresaria a costa de la seguridad energética nacional y el bienestar ciudadano"

http://www.oetec.org/nota.php?id=2792&area=2

OETEC (30/08/2017) El verso del "derrame" en la industria petrolera y el "mejor equipo de los últimos 50 años"

http://www.oetec.org/nota.php?id=2789&area=2

OETEC (28/08/2017) ¿Y por este desmadre quién renuncia? La crisis hidrocarburífera macrista en el espejo neuquino y chubutense

http://www.oetec.org/nota.php?id=2785&area=1

OETEC (20/08/2017) Macri importó el 90% del total de petróleo importado entre 2008 y 2015 (más algunas reflexiones sobre subsidios a CEOs y nigerianos)

http://www.oetec.org/nota.php?id=2768&area=2

OETEC (9/08/2017) Supremacía Shell: la Corona tiene su joya (en el Río de la Plata)

http://www.oetec.org/nota.php?id=2747&area=1

OETEC (12/07/2017) Combustibles y petróleo: el gran desfalco argento-anglo-holandés

http://www.oetec.org/nota.php?id=2684&area=1

OETEC (10/07/2017) "El Grupo Shell de fiesta, mientras el pueblo argentino se va quedando sin YPF ni combustibles propios"

http://www.oetec.org/nota.php?id=2678&area=1

OETEC (10/04/2017) ¿Compra de Shell por YPF? La frutilla del postre… pero de un postre podrido

http://www.oetec.org/nota.php?id=2502&area=1

OETEC (27/03/2017) Juan José Aranguren: CEO-ministro del 2016 y los años que vendrán…

http://www.oetec.org/nota.php?id=2476&area=1

OETEC (23/03/2017) La destrucción de YPF - Año 2016

http://www.oetec.org/nota.php?id=2462&area=16

OETEC (3/02/2017) La "Grieta Shell-YPF" y los intereses del señor Aranguren (no hay más "conflictos")

http://www.oetec.org/nota.php?id=2337&area=1

OETEC (17/01/2017) El cuádruple éxito del CEO-ministro a un año del Grupo Shell en el poder

http://www.oetec.org/nota.php?id=2288&area=1

OETEC (29/12/2016) El diario La Nación confirma sabotaje a YPF (o la estafa de Shell al frente del Ministerio de Energía)

http://www.oetec.org/nota.php?id=2263&area=1

OETEC (13/12/2016) 13 de diciembre, día del petróleo y la paradoja británica: del carbón galés al GNL de Shell

http://www.oetec.org/nota.php?id=2238&area=2

OETEC (04/05/2015) Diario La Nación: como hace 105 años, contra la soberanía y la autosuficiencia energética

http://www.oetec.org/nota.php?id=1157&area=1

Diario El Cronista

https://www.cronista.com/economiapolitica/Cae-la-produccion-de-gas-y-preocupa-que-se-terminan-los-subsidios-para-la-actividad-20170906-0045.html

https://www.cronista.com/economiapolitica/En-Neuquen-aseguran-que-el-precio-del-barril-interno-de-crudo-no-bajara-20160817-0051.html

Diario Río Negro

http://www.rionegro.com.ar/energia/el-fin-del-barril-criollo-amenaza-inversiones-en-el-petroleo-en-vaca-muerta-GC3613910

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca