Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos Periodísticos

Autor | OETEC-ID,

Palabras Claves

Aranguren, Argentina, capacidad de transporte, Chile, Decreto 893, demanda, ENAP, ENARSA, exportaciones de gas, GasAndes, GNL, importaciones de gas, Mendoza, producción de gas, Shell, swap, swaps

02-11-2017 |

Finalmente se concretó la tan ansiada noticia para el neoliberalismo argentino: volvemos a exportar gas natural a Chile. A través de insalvables justificaciones técnicas, se puso en marcha el mecanismo de swaps con el país trasandino. Dicho mecanismo consiste en entregar una cantidad determinada de gas en un punto del sistema y recibir la misma cantidad en otro punto del sistema. Desde la Argentina, la empresa que exporta a Chile es ENARSA. ¿Qué puede exportar ENARSA si no es productora? Exporta lo que importa en GNL (el 33% del total comprado al exterior proviene de Shell). ¿Quién compra en Chile la venta de ENARSA? ENAP, la petrolera estatal chilena. Y es esta misma empresa la encargada de vendernos luego (exportarnos) igual volumen de gas. ¿Qué nos puede mandar ENAP si no es productora (Chile no tiene gas)? Nos vende el GNL que le compra a Shell (que Chile importa de Shell). Pero acá no termina el engendro, porque si se conoce el precio de venta a Chile se desconoce el de compra (el cartel ministerial no lo informó). Y como si lo anterior resultara insuficiente: las justificaciones de por qué debemos exportar carecen de la más absoluta lógica y sentido común.

Fuente: Diario Clarín, 31 de octubre de 2017. Se informa en la nota: "La operación, que se hizo en dos fases durante el fin de semana, involucró el despacho desde Argentina de 2 millones de m3 de gas natural que permitió a la terminal de GNL de Quintero, en la costa del Pacífico, operar sin contratiempos durante un mantenimiento programado estos días". En otras palabras, ENARSA exporta gas a Chile que previamente debió importar. Y le exporta cuando surgen inconvenientes a su sistema gasífero y a su proveedor (Shell). El volumen exportado nos lo devuelve Chile, adquirido a su vez de Shell, mas no cuando el mercado doméstico lo requiera sino cuando el problema "chileno" u "anglo-holandés" deja de existir (el fin de la emergencia).

Repaso al macrismo exportador

En julio de 2016 se emitió el Decreto 893 (ver bibliografía), normativa que, según explicamos entonces, volvía a hacer de la Argentina un país exportador de gas luego de casi una década.

Seis meses más tarde de emitido el Decreto 893, apareció su reglamentación (13 de enero de 2017) al aprobar el "Procedimiento para la autorización de exportaciones con compromiso de re-importación" (Resolución E - 8/2017). Los permisos de exportación se otorgarían independientemente del nivel de consumo del pueblo argentino, que es lo que efectivamente importa. Y dado que el macrismo está tirando abajo el consumo, el excedente será exportado sin afectar por ello la oferta doméstica (ni las reservas). La clave: la demanda, siempre abastecida, será cada vez menor conforme vaya cayendo el consumo.

Le siguieron, en abril, el Decreto 289 autorizando las exportaciones al Uruguay; y en octubre, específicamente el 27 de octubre, la autorización para hacer lo propio hacia Chile por medio de la Resolución E - 407/2017.

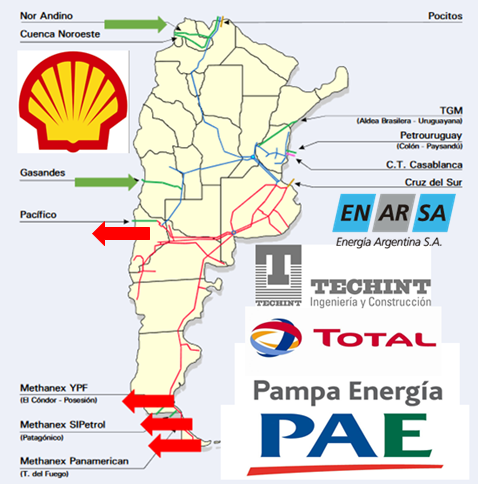

El mecanismo elegido, tanto para Uruguay como para Chile, es el swaps. Debajo, se ilustra el mecanismo:

Fuente: Elaboración propia en base a ENARGAS "Gasoductos de Exportación". Las líneas verdes marcan el ingreso del gas a la Argentina (importación), mientras que las rojas el egreso (exportación). El negocio es más que redondo, sobre todo porque las exportaciones no se atan a metas de expansión del consumo ni de incorporación de nuevos usuarios (expansión de los servicios públicos) sino a metas de abastecimiento del mercado interno. Y debe saberse que un mercado interno deliberadamente atrofiado en su consumo igual puede estar convenientemente abastecido.

Las empresas ENARSA (ahora Integración Energética Argentina SA), PAE, Pampa Energía, Total y Techint, entre otras, exportarán lo que se les antoje. ENAP importará los mismos volúmenes desde Chile, adquiridos a Shell. Mientras más exporten, más habrá que importar, conforme dictan las normativas.

Swaps ENARSA-ENAP

Como fuera adelantado en la introducción, a fines de octubre se realizaron las primeras exportaciones de gas a Chile en tiempos de Mauricio Macri.

El engendro del intercambio es resumido así: Desde la Argentina, la empresa que exporta a Chile es ENARSA. ¿Qué puede exportar ENARSA si no es productora? Exporta lo que importa en GNL (el 33% del total comprado al exterior proviene de Shell). ¿Quién compra en Chile la venta de ENARSA? ENAP, la petrolera estatal chilena. Y es esta misma empresa la encargada de vendernos luego (exportarnos) igual volumen de gas. ¿Qué nos puede mandar ENAP si no es productora (Chile no tiene gas)? Nos vende el GNL que le compra a Shell (que Chile importa de Shell).

Fuente: Elaboración propia. El swaps: flecha roja y flecha verde. Pero el volumen involucrado es GNL importado (flechas negras). En el caso chileno, 100% provisto por Shell. En el caso argentino, 33% provisto por Shell (en 2017).

Interrogante 1: ¿Cómo se explica que el transporte esté saturado -y por ende haya que exportar- si la producción local es cada vez menor?

El retorno a la exportación se justificaba así según el Artículo 1 del Decreto 893 (subrayado es nuestro): "[Que el otorgamiento de permisos de exportación de gas natural]… permitiría alcanzar un incremento de la oferta de gas natural al mercado interno de la República Argentina, permitiendo el desarrollo de producción local que se ve imposibilitada de acceder al mercado argentino por insuficiencia en la capacidad de transporte local". Hemos refutado en otra oportunidad (ver bibliografía) la enorme falacia de la capacidad de transporte supuestamente saturada.

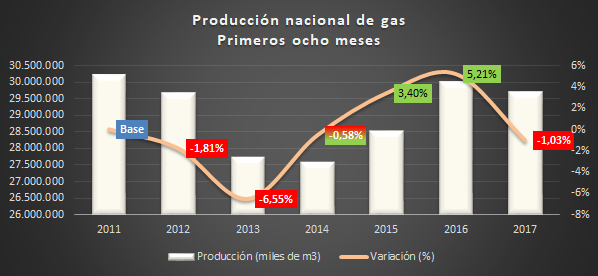

Sin embargo, y habiendo transcurrido más de un año de aquella normativa, se agrega una segunda cuestión: si la decisión de exportar transitoriamente (a cambio de un mismo volumen importado) tenía que ver con una producción en crecimiento: ¿Cómo se explica que, con una producción cayendo en 2017 se siga teniendo la misma necesidad?

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía, Tablas Dinámicas.

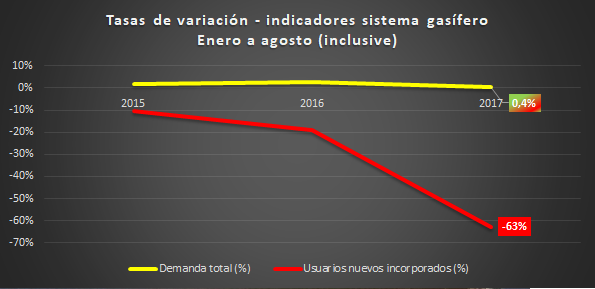

Interrogante 2: ¿Cómo se explica que el transporte esté saturado si la demanda está estancada y la incorporación de nuevos usuarios se desploma?

Sobre la supuesta capacidad de transporte local saturada, y que ameritaría exportar a Chile para permitir el desarrollo de nueva producción local, incide no sólo la producción (que como vimos es cada vez menor), sino también la demanda doméstica.

¿Cómo se explica que la capacidad de transporte sea insuficiente cuando la demanda está prácticamente estancada y la expansión del servicio público de gas por redes registra su mayor retracción en casi un cuarto de siglo?

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas; y del ENARGAS, Datos Operativos (Agosto 2017).

Interrogante 3: ¿Por qué si hay supuestos excedentes aumentan las importaciones?

En igual sentido, se ha escuchado decir por ahí que las exportaciones se necesitan y necesitarán para volcar el excedente de gas en verano. Pero si hay excedente, entonces ¿por qué se vienen incrementando las importaciones a lo largo de 2017 de forma tan vertiginosa?

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía, Tablas Dinámicas.

Interrogante 4: ¿Cuál es el precio de importación?

Como fuera explicado en el apartado anterior, para exportar a Chile ENARSA debe importar ese mismo volumen (GNL). En efecto, según publica el Ministerio (ver bibliografía), el gas exportado proviene "del buque regasificador sito en el Puerto de Escobar (Pcia. de Buenos Aires)".

El Ministerio informa el precio de exportación: "8,5 U$S/MMBTU. Al precio aquí previsto deberán adicionársele los gastos de transporte hasta el punto de exportación". En octubre, los precios de compra del GNL rondaron los 7 U$S/MMBTU. Pero falta incluir el costo de regasificación.

Y lo más importante: el ministerio no informa el precio de importación del gas que traemos desde Chile, puesto en frontera, sumado a los gastos de transporte fronteras adentro. ¿Por qué no lo informa? ¿Cuál es el precio de importación?

Interrogante 5: ¿Cuánto GNL de más en volumen y dinero se compró para auxiliar a Shell y al sistema gasífero chileno?

La cantidad máxima total exportada a Chile será de 6.000.000 m3. Un buque como el de Shell (ver imagen) inyecta un volumen de 84 millones de m3. Es decir, se destinó a Chile un equivalente al 10% de su cargamento. Un volumen igual, finalmente, nos será exportado de vuelta por ENAP, volumen que a su vez importa de Shell (GNL).

Fuente: Buque metanero de Shell "LNG Enugu". Su cargamento, según informa ENARSA, llegó al puerto de Bahía Blanca en abril de este año. La empresa argentina involucrada en el swaps con Chile importa el gas que luego exporta al país trasandino.

Si la Argentina tiene la capacidad para vender gas y esperar un tiempo para la re-importación que no depende de las necesidades del país sino, citando textualmente al ministerio, "… de la finalización del evento de emergencia que motivara la Exportación para Asistencia", (1) entonces significa que compró de más (importó por encima de sus necesidades internas) previendo tales emergencias.

En función de las exportaciones planificadas para lo que resta de 2017: ¿Cuánto se compró de más? ¿Cuánto dinero implican estas mayores compras? ¿Y para 2018?

En otras palabras, se gasta más dinero en mayores importaciones para tener gas natural a los efectos de auxiliar al sistema gasífero chileno y cubrir eventuales "incumplimientos del suministrador de GNL de la Terminal" (sic), es decir, Shell.

Interrogante 6: Mendoza y la concesión Cuyana: ¿Se midió el impacto de su involucramiento en las exportaciones?

El ministerio de Energía informa que "Los puntos de exportación y re-importación será la interconexión del Gasoducto GasAndes Argentina con el Gasoducto GasAndes Chile en el denominado Paso Maipo en la frontera Argentino - Chilena, en la provincia de Mendoza".

Mendoza está dentro del área de concesión de Ecogas, específicamente Distribuidora de Gas Cuyana SA. (abarca Mendoza, San Luis y San Juan). Cualquier involucramiento de GasAndes en exportaciones afectan el área de concesión y, particularmente, a la primera provincia.

Entre enero y agosto de 2017, Mendoza incorporó 2.551 nuevos usuarios al servicio de gas por redes (ENARGAS). Asimismo, y según informa Distribuidora de Gas Cuyana SA. en su Reseña Informativa para el primer semestre de 2017 "Se registró un crecimiento neto de 3.246 clientes, lo que representa un aumento aproximado de 0,56% con respecto al ejercicio anterior" (ver bibliografía).

¿Se midió el impacto de la prescindencia del gas exportado por el tiempo que dure la asistencia en el mayor número de usuarios, tanto a nivel provincial como del área de concesión?

Se lee también del referido informe (subrayado es nuestro): "Dado que las obras de infraestructura aprobadas en el plan de inversiones obligatorias, están orientadas a abastecer la demanda residencial del quinquenio, y atento a las dificultades de la demanda industrial para acceder a mayor capacidad de transporte y provisión de gas, el otorgamiento de factibilidades para clientes industriales y GNC se continuó condicionando a la ejecución de obras de infraestructura específicas para dichos emprendimientos".

Si la distribuidora informa dificultades de la demanda industrial, ¿acaso no hubiera sido oportuno no involucrar a la provincia ni al área de concesión en exportaciones de gas para atender emergencias del sistema gasífero chileno y dificultades de Shell del otro lado de la frontera? Inversamente, al haberlo hecho, ¿no se está provocando un perjuicio innecesario para los mendocinos, sanjuaninos y puntanos?

Conclusiones

Este Observatorio investigó en sendos informes la estafa exportadora de la década del noventa, su perjuicio socioeconómico y energético (ver bibliografía). Asimismo, hemos venido monitoreando y examinando las medidas tomadas por la actual administración de cara a la reapertura exportadora que, lamentablemente, terminó de concretarse esta semana.

ENARSA exportó gas a Chile que previamente debió importar. Y le exporta cuando surgen inconvenientes a su sistema gasífero y a su proveedor (Shell). El volumen exportado nos lo devuelve Chile, adquirido a su vez de Shell, mas no cuando el mercado doméstico lo requiera sino cuando el problema "chileno" u "anglo-holandés" deja de existir (el fin de la emergencia).

Los interrogantes aquí planteados deberían ser respondidos por el señor Aranguren. Pero no lo hará. Su silencio, como las exportaciones vía swaps y las proyectadas para el año que viene, y que no requerirán obligación de intercambio, resumen la estafa energética del Grupo Shell que lejos de ceder no detiene su afrenta contra la seguridad jurídica del pueblo argentino.

Ahora nuestro gas, del que nos queda cada vez menos e importamos cada vez más, a disposición de los problemas del sistema gasífero chileno y los inconvenientes de Shell, su único proveedor.

---

(1) Textual del Ministerio de Energía para el swaps ENARSA-ENAP de octubre de 2017:

"LISTADO DE LAS SITUACIONES DE EMERGENCIA QUE SE CONTEMPLAN COMO EVENTO DE EXPORTACIÓN PARA ASISTENCIA:

a) Paradas Programadas o Imprevistas de la Terminal que por su duración afecte el abastecimiento de la demanda prioritaria.

b) Fallas en el gasoducto que vincula la Terminal con el Sistema Chileno, que por su duración afecte el abastecimiento de la demanda prioritaria.

c) Fuerza mayor del suministrador de gas natural licuado ("GNL") de la Terminal, que por su duración afecte el abastecimiento de la demanda prioritaria.

d) Incumplimiento del suministrador de GNL de la Terminal, que por su duración afecte el abastecimiento de la demanda prioritaria."

Bibliografia

OETEC (30/10/2017) Enero - septiembre: las importaciones de gas natural ascienden un 6,3% (y 5,9% en relación a 2015)

http://www.oetec.org/nota.php?id=2887&area=2

OETEC (21/10/2017) "Un 95% del gas no producido entre enero y agosto de 2017 (respecto de 2016) fue comprado a Shell directa e indirectamente"

http://www.oetec.org/nota.php?id=2879&area=1

OETEC (20/10/2017) Bonadio y Stornelli: ¿Cómo hizo Shell para, entre 2016 y 2017, cuadruplicar su negocio en el GNL importado?

http://www.oetec.org/nota.php?id=2877&area=1

OETEC (6/10/2017) Maravillas del "derrame" (y del tarifazo): el gas sigue cayendo (-1,03%)

http://www.oetec.org/nota.php?id=2837&area=2

OETEC (18/08/2017) De la estafa electoral a la estafa energética - Capítulo La Estafa del Tarifazo del Gas (Pesada Herencia)

http://www.oetec.org/nota.php?id=2767&area=1

OETEC (1/08/2016) De la falta de gas natural a la exportación. Breve análisis del Decreto 893/2016

http://www.oetec.org/nota.php?id=1978&area=1

OETEC (18/01/2017) Bienvenido el binomio "Exportador-Importador" del gas natural (análisis de la Resolución 8)

http://www.oetec.org/nota.php?id=2296&area=2

OETEC (8/04/2015) A once años de la renacionalización del gas natural

http://www.oetec.org/nota.php?id=%201112&area=%201

MInisterio de Energía, autorización de exportaciones

http://www.energia.gob.ar/contenidos/verpagina.php?idpagina=4225

ENARSA, detalle de las compras de GNL

https://www.enarsa.com.ar/detalle-de-los-cargamentos-de-gnl-comprados-para-el-2017/

https://www.enarsa.com.ar/detalle-de-los-cargamentos-de-gnl-comprados-para-el-2017/#post/0

Detalles de algunos de los últimos cargamentos de GNL recibidos en el mes de octubre

https://www.cronista.com/economiapolitica/El-Gobierno-apuesta-a-reducir-50-las-compras-de-gas-licuado-en-2-anos-20170918-0028.html

Buque metanero de Shell "LNG-Enugu"

http://www.helderline.nl/tanker/653/lng+enugu/

Ecogas, informes financieros

https://www.ecogas.com.ar/appweb/leo/inicio.php?sitio=empresa_informacion_financiera

Artículo de Clarín

https://www.clarin.com/economia/economia/argentina-hizo-primer-envio-gas-chile-2007_0_BJLg8RBR-.html

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca