Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos de opinión

Autor | Federico Bernal,

Conflictos de Interes

El autor no manifiesta conflictos de interés

Palabras Claves

Aranguren, autoabastecimiento, autosuficiencia, combustibles, crisis energética, herencia, importaciones, Kicillof, paradoja, producción de gas, producción de petróleo, recuperación, tarifazo, Tenembaum, YPF

22-04-2018 |

En una interesantísima nota, Ernesto Tenembaum tituló "La paradoja Aranguren: se produce menos energía que con Kicillof". Casi al principio se lee: "… las tarifas más altas no llevaron a aumentar la inversión y la producción. En ese aspecto, las cosas empeoraron aún más que con el kirchnerismo". En esta frase, la llave maestra para comprender lo más perverso de la política energética neoliberal: no sólo tarifas más altas no llevaron a aumentar la inversión y la producción (en realidad, la tiraron abajo), sino que el macrismo dilapidó la ostensible e irrefutable recuperación iniciada a poco de arrancado el segundo mandato de Cristina Fernández de Kirchner. Proveemos, en este sentido, una serie de gráficos con sus respectivas explicaciones.

Como se verá, y en función de lo efectivamente sucedido, la frase correcta debería haber sido esta otra: "… las tarifas más altas no llevaron a aumentar la inversión y la producción. En ese aspecto, las cosas empeoraron al extremo de dilapidar la recuperación kirchnerista y que, paradójicamente, no precisó de ningún tarifazo".

Aquí, la verdadera e insalvable paradoja (recuperación, despegue y autoabastecimiento al 2020 sin incremento de las tarifas ni del precio del gas). Aquí, asimismo, la razón para la falacia de la "crisis energética heredada", por un lado, así como de la imperiosa necesidad de generar una crisis donde no la había, por el otro. A propósito, el 15 de diciembre de 2016, al inaugurar la Primera Jornada Nacional de Eficiencia Energética, Aranguren comenzó su alocución afirmando que "La gente acepta el cambio cuando reconoce una necesidad. Y esa necesidad la puede reconocer en medio de una crisis. Y para nosotros crisis, necesidad y cambio son procesos irreversibles…". A confesión de parte…

Fuente: Infobae, 22 de abril de 2018. Nota de Ernesto Tenembaum.

Frases clave de la nota e interrogantes aún más importantes

1) "… las tarifas más altas no llevaron a aumentar la inversión y la producción. En ese aspecto, las cosas empeoraron aún más que con el kirchnerismo" (subrayado es nuestro). ¿Venían empeorando las cosas con el kirchnerismo?

2) "El problema es que lo que vino después no mejoró la situación, sino que, hasta ahora, ocurrió lo contrario. Hasta 2015 se combinaban tarifas bajas con caída de producción. Ahora, tarifas altas con caída de producción" (subrayado es nuestro). ¿Caía la producción en 2015?

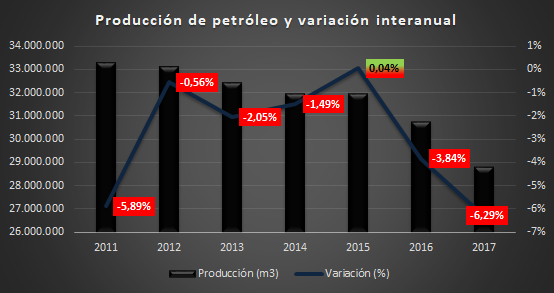

Petróleo

La producción de crudo en la República Argentina -recordar, en caída desde 1998-, comenzó a recuperarse a partir de la renacionalización de YPF. Se desaceleró la tendencia declinante de la producción y mejoró ostensiblemente su performance de allí en más. En 2015, se logró revertir la producción a la baja, es decir, se registró una producción mayor a la de 2014:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Incluye gasolina estabilizada.

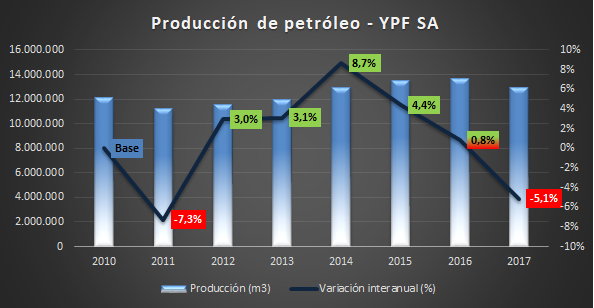

Por supuesto, en este sentido fue estratégico el rol jugado por YPF -explica cerca de la mitad de la producción total- a partir de su renacionalización. Obsérvese la recuperación a partir de 2012 (y su dilapidación con Macri):

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. No incluye YSUR. El segundo año de mandato de Macri cerró con una caída del 5,1%, la única desde 2011. Como se aprecia del gráfico, YPF extrajo menos crudo que en 2014, dilapidando la recuperación que se inició con la renacionalización de la empresa y que arrojó un promedio de crecimiento del 5,4% para el trienio 2012-2015.

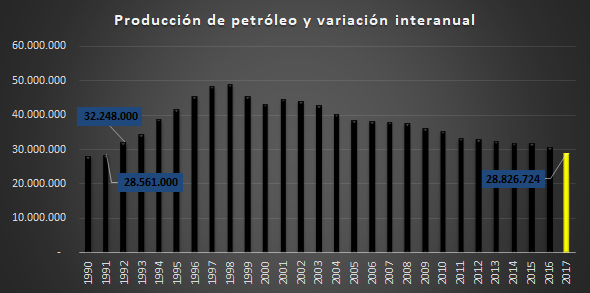

Debajo, el desplome de la producción nacional en contexto histórico. En 2017 se produjo menos crudo que en 1992 (apenas estuvo un 0,9% por encima de 1991):

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. A partir de 1993, datos del IAPG.

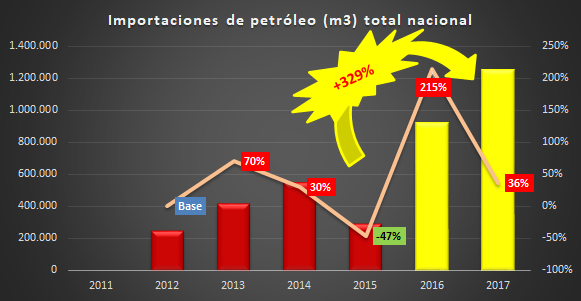

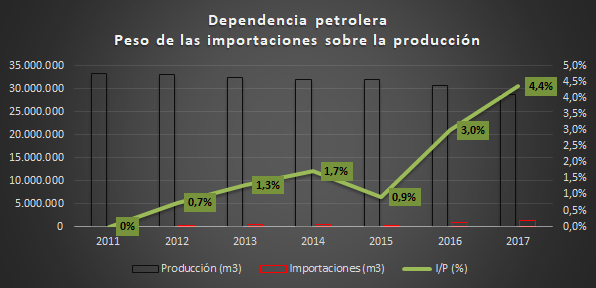

En 2017 las importaciones crecieron un 36% en relación a 2016, pero un 319% sobre 2015. A enero de 2018, Cambiemos llevaba importados un 86% de todo el crudo importado entre 2003 y 2015, y un 57% más que lo importado durante los dos gobiernos de Cristina Fernández de Kirchner:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

El peso de las importaciones sobre la producción alcanzó en 2017 un 4,4%, el porcentaje más alto desde 2011 (año punto de partida por haber registrado cero importaciones).

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Las importaciones no son netas ya que las exportaciones, al ser muy superiores, derivarían en cifras negativas de las primeras.

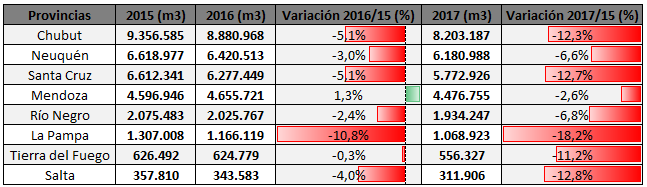

En cuanto a la producción por provincia, al cierre del primer año de gestión Macri sólo se había salvado Mendoza. Al término de 2017, y respecto a 2015, todas las provincias sin excepción registraron caídas en sus niveles de producción:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Gas

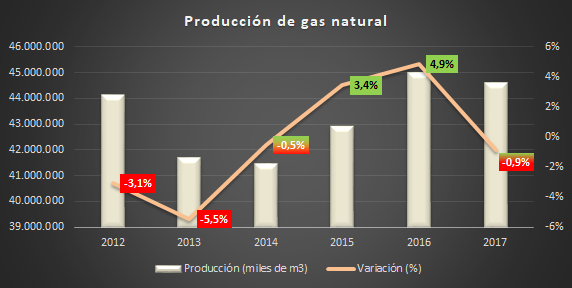

Cerró su producción en 2017 cayendo un 1%, la primera caída desde 2014 y la peor desde 2013. (1)

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Si bien en 2016 había crecido un 4,9%, no puede dejar de mencionarse que el 91% de dicho crecimiento obedeció a un único yacimiento, puesto en marcha en 2013 pero que recién comenzó a producir en febrero de 2016. En otras palabras, del 4,9% de expansión, 4,4 puntos porcentuales obedecen al aporte de un mega-yacimiento gasífero proveniente de la pesada herencia (Vega Pléyade, Tierra del Fuego).

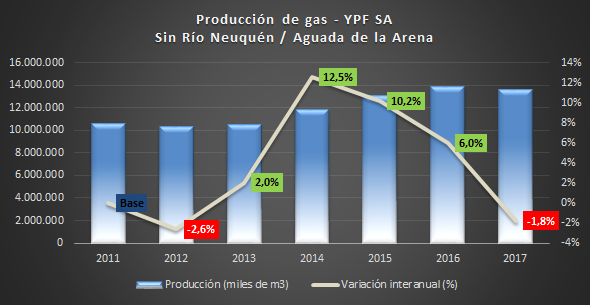

De igual forma que con el petróleo, en la recuperación de la producción gasífera la renacionalización de YPF -primera productora de gas- fue crucial:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. No incluye YSUR. Debe recordarse que YPF compró los yacimientos Río Neuquén y Aguada de la Arena a Pampa Energía. Sus producciones pasaron a computarse a la petrolera estatal a partir de noviembre de 2016, razón por la cual deben restarse para un correcto análisis de la performance gasífera de la estatal.

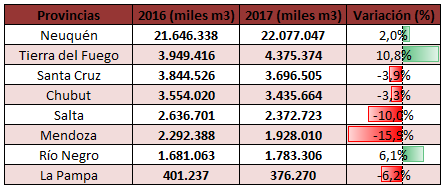

Al discriminar por provincias, obtenemos que, de las ocho provincias productoras, sólo en tres de ellas se registraron mejoras en relación a 2016. La primera productora, creció 2%. La segunda, Tierra del Fuego, un 10,8%; Río Negro, por su parte, se expandió 6,1%:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

Ahora, la comparación con 2015. Vimos que, de las ocho provincias productoras, sólo en tres de ellas (Neuquén, Tierra del Fuego y Río Negro) se registraron mejoras entre 2017 y 2016. Se trata de las mismas tres provincias que mejoraron sus niveles entre 2016/15. Es decir, no hubo ningún cambio positivo respecto de las demás jurisdicciones entre el primer año de Macri y el segundo. No obstante, al prestar especial atención a lo sucedido entre 2015 y 2017 con las tres con crecimiento, observamos que Neuquén en realidad sufrió de una fortísima desaceleración en la tasa de producción: del 7,2% al 2%. Igual con Río Negro y su desaceleración del 8,3% al 6,1%. Lo mismo, finalmente, para Tierra del Fuego, al desplomarse del 30,2% al 10,8%. En 5 de las 8 provincias analizadas los volúmenes de 2017 son inferiores a los de 2015:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas.

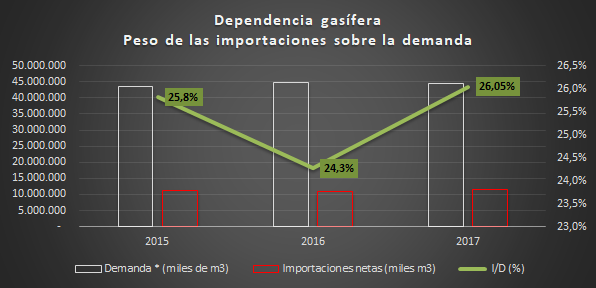

Por último, el peso de las importaciones sobre la demanda aumentó entre 2017 y 2016, supera los de 2015 y se aproxima a los valores de 2013 (27,2%):

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Las importaciones son netas, es decir, se les descontaron las exportaciones. * Los datos de diciembre son proyectados. La demanda no incluye la reinyección de gas, el consumo en yacimiento, el venteo ni el retenido en planta. Tampoco el consumo en combustible, pérdidas y gas no contabilizado a nivel transportistas (TGN, TGS).

Si el "autoabastecimiento" hubiese sido un objetivo real y no meramente declamatorio, bastaba con continuar la política gasífera aplicada entre 2012 y 2015, caracterizada por los siguientes logros simultáneos, y que las propias petroleras se encargaron de reconocer en las dos primeras audiencias públicas: 1) Producción en 2015: +3,4% (la recuperación venía desde fines de 2012); 2) Sustitución de importaciones en 2015: +10,4% (la desaceleración de los volúmenes importados se inició en 2012); y 3) Abastecimiento de una demanda en crecimiento del 1,9% (2015). Las proyecciones indicaban, incluso manteniendo esa tasa de crecimiento de la demanda, que el autoabastecimiento hubiera sido una realidad para 2019 y 2020.

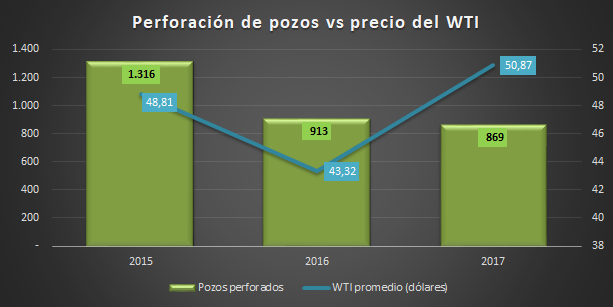

Pozos

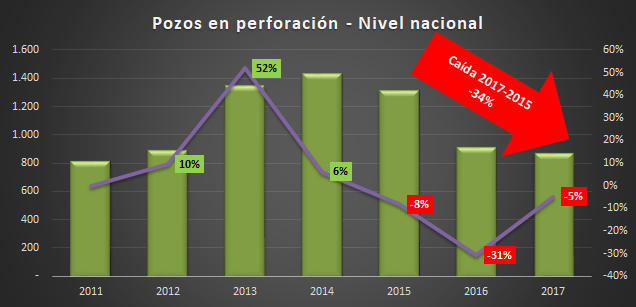

El sector del upstream en la Argentina atraviesa un período de desinversión inédita. En perforación de pozos, cerró 2017 por debajo de 2012. En perforación de pozos, cerró 2017 por debajo de 2012:

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

Precio del petróleo y actividad

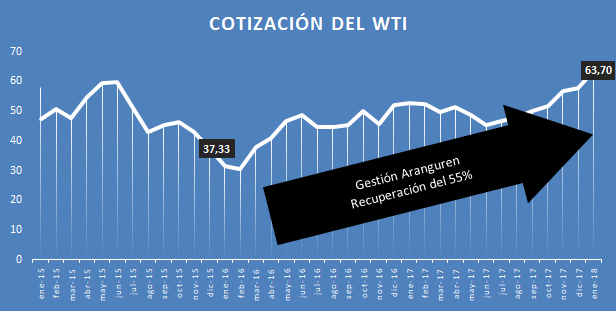

En la nota de Tenembaum, se cita la explicación que Aranguren le diera en relación a la caída de la producción: "Cuando nosotros llegamos, [la Argentina] estaba desconectada con el mundo. En 2014 el precio del petróleo llegó a 100 dólares el barril. A fines de ese año estaba en 60 y, cuando nosotros llegamos, estaba a 30 dólares. Esa caída en el precio del petróleo provocó un colapso en el mundo que hizo que la producción cayera. Cuando un precio cae, eso hace que la producción caiga porque no es rentable, hasta que la producción sea escasa y el precio vuelva a subir".

La realidad: Aranguren asumió con una cotización del WTI a 37,33 dólares (diciembre de 2015). Los precios siguieron a la baja hasta el piso de 30,62 en febrero de 2016. A partir de allí crecieron sin pausa casi hasta febrero de 2017, para luego descender, y nuevamente volver a crecer fuertemente. A enero de 2018, se cotizaba a 63,7. En suma, y desde que Aranguren asumió, la recuperación en los precios internacionales fueron del 55% (a diciembre de 2017):

Fuente: Elaboración propia en base a datos del Ministerio de Energía. Entre noviembre de 2017 y enero de 2018, Country Economy.

El CEO-ministro falta a la verdad cuando justifica el desplome de la producción, como de la perforación, desde una caída que no lo tocó en absoluto. Y si tal caída se hubiera verificado, bastaba proteger la producción doméstica como se hizo a partir del desplome de 2014 y que cerró 2015 con una producción mayor en relación al año previo.

Fuente: Elaboración propia en base a datos del Ministerio de Energía. Entre noviembre de 2017 y enero de 2018, Country Economy.

Aranguren miente: desde que él asumió, y hasta diciembre de 2017, el precio del petróleo no cayó como dijo, sino que subió un 55%. La perforación de pozos, no obstante, cayó un 34% en igual período, ubicándose incluso por debajo de 2012 (un retroceso de 5 años).

Combustibles

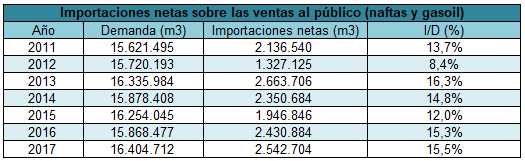

Al comparar 2017 con 2015, observamos que la demanda del sector de ventas al público (estaciones de servicio) de naftas y gasoil subió un 0,9%, mientras que las importaciones netas un 30,6%. La tan desigual (y voluntariamente buscada) relación condujo a que el peso de las importaciones sobre la demanda del público para ambos combustibles creciera al 15,5%, el mayor porcentaje desde 2013. Es decir, la dependencia externa de naftas y gasoil es la peor desde 2014:

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

En relación a todos los tipos de combustibles (naftas, gasoil, fueloil, aeronaftas, diésel y kerosene), entre 2015 y 2017 su obtención (elaboración) cayó 4,4% mientras que la importación creció un 12%, exhibiéndose un claro retroceso en materia de autosuficiencia. En este sentido, durante 2017, el peso de las importaciones sobre la demanda aumentó en relación a 2015 pasando de 8,7% a 11%. El gráfico que sigue sintetiza lo anterior:

Fuente: Elaboración propia en base a datos del Ministerio de Energía.

Se aprecia claramente la mejora en los niveles de autoabastecimiento de naftas y gasoil entre 2013 y 2015. Con el kirchnerismo nos íbamos a quedar sin combustibles, reza una de las máximas energéticas neoliberales. Pero lo cierto es que los volúmenes procesados de crudo por el parque de refinación aumentaron, entre 2011 y 2015, un 4%. Asimismo, la obtención de naftas, gasoil, fueloil, aeronaftas, diésel y kerosene un 15% en igual período, en paralelo a una fuerte sustitución de importaciones (netas) del orden del 50%.

---

(1) El CEO-ministro Aranguren adelantó en reiteradas oportunidades que la producción de gas repuntará este año. Habrá que ver, aunque es probable. Entonces, es donde emerge la pregunta del millón: si sube la producción, pero la demanda se encuentra estancada, el tarifazo no detiene su ascenso, la retracción del servicio público marca récords históricos y las grandes obras para cubrir la demanda insatisfecha siguen demoradas: ¿Dónde irá a parar esa mayor producción? Chile y Uruguay.

Bibliografia

OETEC (31/03/2018) "Señores diputados: el problema con Aranguren no son sus dólares afuera sino para qué los mantiene allí"

http://www.oetec.org/nota.php?id=3156&area=1

OETEC (28/02/2018) La "pesada herencia" energética del macrismo. Resumen y Balance 2015-2017 http://www.oetec.org/nota.php?id=3112&area=2

OETEC (15/02/2018) Pozos perforados: caída del 34% a pesar de un 55% de aumento en el precio del petróleo

http://oetec.org/nota.php?id=3097&area=1

OETEC (7/02/2018) Balance hidrocarburífero de YPF a dos años de gestión neoliberal (2016-2017)

http://www.oetec.org/nota.php?id=3087&area=1

OETEC (7/02/2018) Petróleo en 2017: la peor caída desde 1999 y la menor producción desde 1992

http://www.oetec.org/nota.php?id=3084&area=1

OETEC (7/02/2018) Con Macri la Argentina perdió autoabastecimiento petrolero (el peor registro desde 1997-1998)

http://www.oetec.org/nota.php?id=3079&area=1

OETEC (3/02/2018) Las provincias hidrocarburíferas a dos años de macrismo. Análisis gasífero

http://www.oetec.org/nota.php?id=3069&area=2

OETEC (2/02/2018) Las provincias hidrocarburíferas a dos años de macrismo. Análisis petrolero

http://www.oetec.org/nota.php?id=3066&area=1

OETEC (1/02/2018) Es hora del gran "sinceramiento" energético: importaciones de petróleo +329% / importaciones de gas +4% (sobre 2015)

http://www.oetec.org/nota.php?id=3065&area=1

OETEC (1/02/2018) En 2 años Macri importó un 44% más de petróleo que entre 2008 y 2015

http://www.oetec.org/nota.php?id=3060&area=1

Nota de Ernesto Tenembaum

https://www.infobae.com/opinion/2018/04/22/la-paradoja-aranguren-se-produce-menos-energia-que-con-kicillof/

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca