Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos de opinión

Autor | Federico Bernal,

Palabras Claves

3,5 US$/MMBTU, Aranguren, conferencia de prensa, doble delito, doblemente estafados, estafa, Eurnekian, FIEL, Javier Iguacel, precios del gas, Resolución 447, Resolución 46, Rocca, Shell, sobreprecios, subsidios al gas, tablita de Aranguren, tarifas del gas, Techint, Vaca Muerta

21-08-2018 |

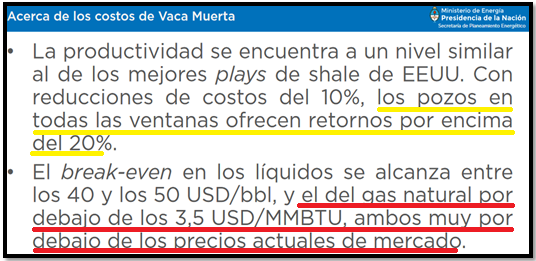

En su visita del mes de julio a Vaca Muerta, Javier Iguacel afirmó (subrayado es nuestro): "No vemos la necesidad de seguir con esa política de estímulo [resoluciones 46 y 447] porque el estímulo ya funcionó, ya dio resultados. Tenemos desarrollos masivos, nos sobra gas en verano (1) y los costos de producción han bajado". En agosto, ratificó sus dichos durante su alocución en el evento B20, en Neuquén. Señaló que el precio del gas en Vaca Muerta es 3,5 US$/MMBTU, agregando que con él las empresas consiguen "retornos por encima del 20%". En nuestro reciente informe "¡Son los subsidios al gas, estúpido! (la censurada causa de la mayor producción)", demostramos que ese "estímulo" no fue otra cosa que subsidios estatales pagados por una cada vez más empobrecida y ajustada ciudadanía a las petroleras de Paolo Rocca y Eduardo Eurnekian. Les estamos pagando el gas extraído en 2018 a 7,5 US$/MMBTU y se lo pagaremos a 7 US$/MMBTU en 2019, pero ahora nos venimos a enterar por boca del nuevo CEO-ministro que el gas no convencional es ingente negocio a… ¡3,5 US$/MMBTU! ¿Y con la tablita del señor Aranguren y sus aumentos a octubre de 2019? ¿No era que sin ellos, contracara de la eliminación de los subsidios, jamás conseguiríamos normalizar el sistema gasífero nacional? ¿Y con todo lo que pagamos a las petroleras producto de esa tablita pero que no sirvió de nada pues, como vimos en el informe citado, de no haber sido por aquel subsidio estatal la producción hubiera caído 1% entre enero y junio de 2018? El precio se desploma mágicamente (¿por qué será?), pero la ciudadanía de cuyo bolsillo sale el "estímulo" (en adelante, el "sobreprecio") que engrosa las billeteras de un par de socios del Poder Ejecutivo jamás verá una reducción de la tarifa con Macri presidente.

La verdad es que con Iguacel cayó el precio únicamente porque el FMI así lo exige. A CAMMESA: de 5,2 a 4,2. A las petroleras más allá de las de Techint y Eurnekian: 3,5 por el gas no convencional en lugar de 7,5. Punto. Pero de algo se olvidan Macri, Techint y el FMI: ¿Y a los usuarios que vienen pagando un precio ridículo durante dos años y medio y que no ha servido para nada? ¿En cuánto lo dejarán? ¿En 4 y pico? ¿Por qué? Si algo demuestra la revelación de los 3,5 US$/MMBTU es que el convencional no puede superar 2,7 US$/MBTU, que el gas a los usuarios debe cobrárseles a un valor medio entre ambos, que 4,2 a CAMMESA carece de toda lógica y que con el nuevo CEO-ministro la estafa de Aranguren (incluyendo las exportaciones ilimitadas a Chile como en los noventa) ingresa en una fase superior. Presentamos a continuación la nueva estafa del gas (gestión Techint) que desnuda la estafa anterior (gestión Shell). Doblemente estafados; doble delito.

Fuente: Ministerio de Energía. Presentación de Javier Iguacel en el Business 20 (B20), de la comunidad de negocios del G20, Neuquén, 15 de agosto de 2018. Allí comunicó que el precio del gas que permite desarrollar las reservas disponibles en Vaca Muerta es de 3,5 US$/MMBTU. Un par de meses atrás, Aranguren siquiera pudo prometernos ese precio antes de 2030.

De una estafa a otra

La repentina caída en los precios del gas en boca de pozo que Iguacel adelantó en su paso por Vaca Muerta en julio, fue ratificada durante su alocución en el evento B20, días atrás en la ciudad de Neuquén. A propósito, esta fue la diapositiva que enseñó:

Fuente: Ministerio de Energía. Presentación de Javier Iguacel en el Business 20 (B20), de la comunidad de negocios del G20, Neuquén, 15 de agosto de 2018. Subrayado es nuestro.

¿Que nos está queriendo decir el nuevo CEO-ministro? ¿Que ahora que la producción mejoró gracias a los sobreprecios que premian con 7,5 US$/MMBTU el gas no convencional a los señores Rocca y Eurnekian, ahora es negocio para todas las empresas 3,5 US$/MMBTU?

Tal vez haya quienes se animen a responder que la producción no aumentaba. ¿Será entonces que con Aranguren cayó y con Iguacel subió? La verdad: la reversión de las tendencias declinantes había comenzado a verificarse hacia finales de 2017, mientras que un aumento liso y llano entre enero y junio del presente año. Es decir, Iguacel heredó una producción en crecimiento con al menos un semestre de antigüedad.

Por otra parte, si 3,5 US$/MMBTU es el precio que asegura retornos superiores al 20% para desarrollos shale y tight (subrayado en amarillo de la imagen precedente) solamente porque la producción ya repuntó, ¿por qué en 2016 se nos incrementó el precio de todo el gas en la Argentina -convencional, no convencional, offshore y onshore- cuando la producción no solamente venía recuperándose desde 2013, sino que en 2015 se expandió 3,4% mientras que 4,9% en 2016 (en un 90% gracias a la nueva producción heredada)?

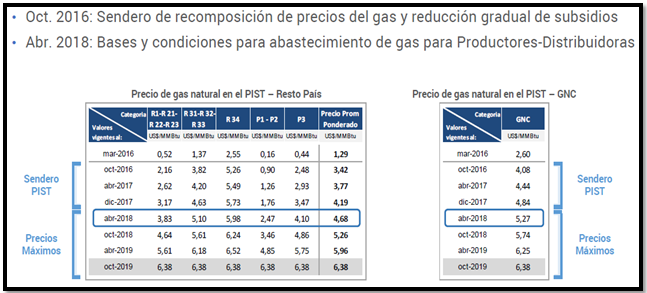

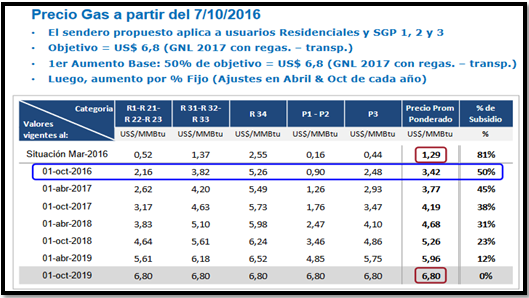

Oportuno es mirar atrás y reparar en el brutal aumento del precio del gas: de 1,29 antes del ajustazo (ponderado residenciales y comerciales) a 3,42 en octubre de 2016, a 4,19 a fines de 2017 y a 4,68 en abril de este año. Pero el aumento no terminaba allí, porque la "pesada herencia" pareciera ser que fue mucho peor de lo que imaginaron los salvadores de la Patria: 5,26 en octubre y 6,38 en octubre de 2019. (2)

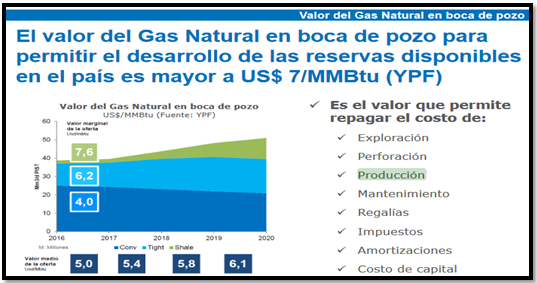

Nuevamente, tal vez haya quienes contesten que el 3,5 es válido solamente para Vaca Muerta. Replicamos: los desarrollos no convencionales son mucho más costosos que los convencionales. Si 3,5 US$/MMBTU es el precio para el no convencional en 2018, el convencional se ubica muy por debajo. Al respecto, la imagen que sigue fue enseñada por Aranguren en su conferencia de prensa de octubre de 2016 para justificar el tarifazo. Nótese la diferencia de precios entre los distintos tipos de reservorios, supuestamente atribuidos a 2016: no convencional a 7,6 US$/MMBTU, convencional a 4 US$/MMBTU y valor medio a 5 US$/MMBTU. En 2018, Aranguren nos decía que este último debía estar a 5,8. Pero apareció Iguacel y bajó el shale y tight a 3,5. Notable.

Fuente: Informe del Ministerio de Energía, 7 de octubre de 2016.

Y un detalle nada menor. Originalmente, la imagen precedente la había enseñado el enviado de YPF a la primera audiencia pública, en septiembre de 2016. El gráfico llevaba adosado una tabla con el costo para cada tipo de gas. A 7,6 US$/MMBTU, el costo operativo se ubicaba en 1,7. Para un convencional de 4 US$/MMBTU, el costo era de 0,7. Si en 2018, y por arte de magia, el shale es negocio a 3,5 US$/MMBTU, preguntamos: ¿Cuál es el costo para ese gas? ¿Cuál es el valor para el convencional? ¿Y para el medio? ¿Nos devolverán lo que pagamos de más a las petroleras? ¿Se desplomarán las tarifas?

De la tablita de Aranguren de abril de 2018 al 3,5 US$/MMBTU de Iguacel en agosto de 2018

El 28 de marzo pasado, y conferencia de prensa mediante, el ex CEO-ministro nos informó los nuevos precios del gas que entrarían a regir a partir de abril de este año, ya concluida la Ley de Emergencia Económica. Vale la pena recordar los incrementos comunicados:

Fuente: Informe del Ministerio de Energía, 28 de marzo de 2018.

En abril de 2018 entró a regir un ponderado de 4,68 US$/MMBTU. Pero en julio, Iguacel nos informó que los precios habían bajado porque el "estímulo" fue un éxito. Es decir, porque los subsidios de Aranguren asegurados a través de las resoluciones 46 y 447, y que significaron un burdo sobreprecio, incrementaron la producción. Un mes después, se animó a revelar el precio con el que se pueden desarrollar las reservas disponibles en el país: 3,5 US$/MMBTU.

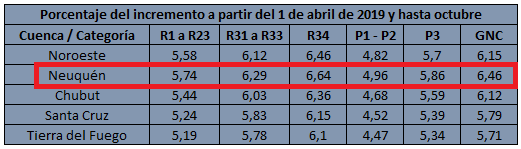

A propósito, ¿cuánto nos había dicho Aranguren que necesitaban los productores de la Cuenca Neuquina en 2018 y 2019 para apuntalar la producción, que todos vivamos felices y las empresas sean remuneradas como corresponde evitando huyan del país? Ver subrayados en rojo para uno y otro año:

Fuente: Elaboración propia de acuerdo al documento "BASES Y CONDICIONES PARA EL ABASTECIMIENTO DE GAS NATURAL A DISTRIBUIDORAS DE GAS POR REDES", 29 de noviembre de 2017. Subrayado en rojo es nuestro.

Los residenciales debían pagarles a las productoras en Vaca Muerta un promedio de 5,09 US$/MMBTU hasta octubre de 2018. A partir de allí y hasta diciembre, 5,62 US$/MMBTU. ¿Y en 2019? ¡6,22!

Fuente: Elaboración propia de acuerdo al documento "BASES Y CONDICIONES PARA EL ABASTECIMIENTO DE GAS NATURAL A DISTRIBUIDORAS DE GAS POR REDES", 29 de noviembre de 2017. Subrayado en rojo es nuestro.

Aprovechamos la oportunidad para compartir la siguiente inquietud. Los precios de las dos tablas fueron avalados por las actuales autoridades del ENARGAS. ¿Explicó su titular, señor Mauricio Roitman, por qué pasó de aprobar el pase a tarifa de aquellos precios, dolarizados, cartelizados y unificados por cuenca a tener que aprobar en breve precios más bajos con Iguacel y su 3,5 US$/MMBTU? ¿Por qué el "sobreprecio"?

Del 4 US$/MMBTU de Aranguren en 2030 al 3,5 US$/MMBTU de Iguacel en agosto 2018

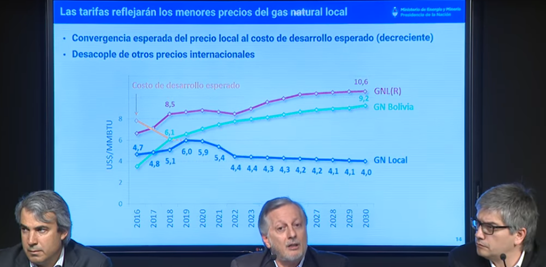

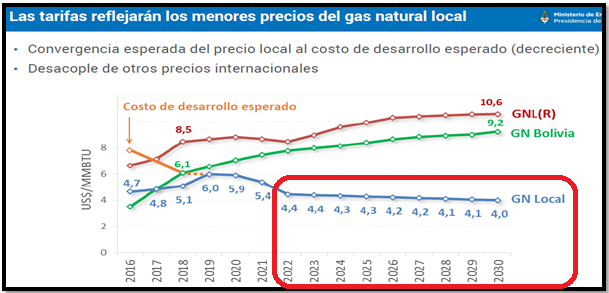

Y algo todavía más delicado. Luego de enseñar y justificar los precios puntualizados en el apartado anterior, Aranguren auguró una caída de los mismos entre 2022 a 2030 de seguir vigente la política de eliminación de subsidios. En la imagen, extraída de la citada conferencia, la diapositiva con dicha proyección.

Fuente: Conferencia de prensa del CEO-ministro Juan José Aranguren, 28 de marzo de 2018. El ex subsecretario de Hidrocarburos a la izquierda; Mauricio Roitman, presidente del ENARGAS a su derecha.

Explicó Aranguren en ese preciso momento: "Nuestra expectativa, nuestra creencia es que los precios cuando igualen a los costos marginales de producción van a empezar a bajar. Y nosotros no tenemos ningún miedo en decir que si se cumplen las políticas de recuperar el costo en las tarifas como estamos haciendo, protegiendo siempre a los más vulnerables, vamos a poder… llegar a costos del gas natural de 4 dólares por MMBTU".

Sírvase el lector de la diapositiva en cuestión con mejor resolución. En el rectángulo rojo remarcamos el período en el que el ex CEO-ministro concentraba la disminución de los precios:

Fuente: Informe del Ministerio de Energía, 28 de marzo de 2018. El recuadro en rojo nos pertenece.

Obsérvese con detenimiento la línea inferior, color azul (GN = gas natural). Son los precios del gas en boca de pozo para la Argentina. ¿Cuándo pronosticaba Aranguren alcanzaríamos los 4 US$/MMBTU? ¡En 2030! ¿Con qué ritmo de reducción? Recién a partir de 2022, a razón de… ¡0,1 dólares por año hasta el 2030!

Pues bien, cuatro meses después de aquella pronunciación, Iguacel no sólo reduce el precio del gas comprado por CAMMESA de 5,2 a 4,2 US$/MMBTU de un día para otro, sino que, y esto es clave, confirma que un precio de 3,5 US$/MMBTU para los desarrollos no convencionales (reiteramos, mucho más costosos que los convencionales) cierra totalmente en la República Argentina a partir de 2018, dejando incluso a las empresas un margen de retorno por encima del… ¡20%!

Si Rivadavia fue un adelantado a su tiempo, qué decir de Iguacel que cuatro meses más tarde aplicó una reducción de más del 30% (diferencia entre lo que tendríamos que pagar en octubre según Aranguren y el mágico 3,5 de Iguacel), llevando el precio a 3,5 cuando el representante de Shell siquiera había previsto ese valor antes de 2030.

Ni "estímulo" ni "subsidios" … ¡Sobreprecios!

En el Informe 112 presentado por el Jefe de Gabinete a Diputados (junio de 2018), se señaló que (subrayado es nuestro): "El precio promedio del gas natural percibido por los productores en el año 2015 considerando los subsidios del Estado Nacional en el marco del Programa de estímulo a la inyección excedente de gas natural, el Programa de estímulo a la inyección de gas natural para empresas con inyección reducida y el Programa de estímulo a los nuevos proyectos de gas natural, fue de US$ 4,30 por millón de BTU". Si 4,30 US$/MMBTU fue el promedio del gas percibido por los productores, con un premio de 7,5 US$/MMBTU para el excedente de todo tipo de gas y de toda cuenca, y todo ello sirvió para recuperar la producción desde 2013, cerrar 2015 creciendo a 3,4% y permitir una inercia de crecimiento en 2016 de 4,9%, ¿por qué nos aumentaron el precio del gas?

La verdad es que los precios del gas en el PIST de tipo no convencional que permite dejar fuertes ganancias a la industria siempre rondaron los 3,5 US$/MMBTU, antes de 2015, durante 2015 y ahora, tres años después. Y para el convencional mejor ni hablar. Habrá entonces quienes pregunten: ¿Por qué se pagó 7,5 a la mayor producción durante el kirchnerismo si con 3,5 alcanzaba? Porque había que recuperar la producción de forma drástica, tal y como efectivamente se logró. Pero ese 7,5 convivía con 2,49 US$/MMBTU para la producción base, es decir, aquella que se mantuviera constante tomando como parámetro los niveles de 2012. (3) Además, en este caso sí se trató más que de un "subsidio" de un "estímulo", absorbido por el propio Estado, esto es, no requirió trasladar los mayores costos a las tarifas.

Otra historia completamente diferente con Macri. El incremento del precio del gas en el PIST se aplicó para todo el gas, nuevo o viejo, convencional o no convencional, onshore como offshore. Esto explica por qué a pesar de estos aumentos otorgados a partir de 2016, la producción igual se viniera a pique con el macrismo (recordar que el 90% del crecimiento de aquel año fue gracias al mega yacimiento heredado Vega Pléyade). Ninguna empresa iba a aumentar inversiones para mejorar su producción con semejante sobreprecio. Lo que hicieron, lógicamente, fue vaciar los stocks de los desarrollos concretados durante el kirchnerismo a precios más bajos, pero vendiendo el fluido a precios muy superiores. De hecho, esta decisión explica la mejora en algunas concesiones aún al día de hoy.

Como sea, el desastre de la nueva gestión debía ser contenido y revertido, aunque no a cargo de todas las empresas -mucho menos YPF-. Repetir el protagónico papel de la estatal renacionalizada en la recuperación del upstream gasífero no era opción. Fue así que, a partir de 2017, se definió un programa de subsidios que remuneraran a 7,5 US$/MMBTU los desarrollos no convencionales de los socios del Poder Ejecutivo (Plan Gas macrista). El resultado: a finales del año pasado, gracias a Techint y su petrolera Tecpetrol, se frenó y revirtió la caída. En 2018, con el complemento de la petrolera de Eurnekian, la producción se tornó positiva.

Que el "estímulo", al decir de Iguacel, funcionó muy bien, no caben dudas. Dos consideraciones. Primero, ahora que sabemos que el precio es 3,5 llamar "estímulo" a un subsidio que paga el gas a 7,5 durante 2018, 7 en 2019, etc. es una aberración. Más que "estímulo", e incluso "subsidio", debería denominarse "sobreprecio". Segundo, si fue tan eficiente, ¿por qué no aplicaron de entrada el famoso "estímulo", aprovechando de paso el haber heredado una producción en ascenso?

De la estafa de Shell a la estafa de Techint

Llegado a este punto tal vez se comprenda por qué la afirmación del título: "la estafa nueva de la gestión Techint que desnuda la estafa anterior de Shell".

Si con el premio de 7,5 US$/MMBTU que heredaron para la producción incremental de todo el gas; y si con el 2,49 US$/MMBTU para la producción base de todo el gas se logró recuperar la producción entre 2012 y 2015, creciendo este último año 3,6% y sustituyendo importaciones por miles de millones de dólares también en 2015, entonces… ¿cómo fue que no mantuvieron todo como estaba si de esa manera se estaba avanzando hacia el autoabastecimiento a la vez que reduciendo los subsidios y multiplicando inversiones -ratificado por las propias productoras en los dos primeras audiencias públicas- (4) y todo sin necesidad de trasladar ni un centavo del mayor costo fiscal a los usuarios (léase, sin tarifazo)?

Aquí un camino sostenible y sustentable para reducir progresivamente los subsidios al gas, y que en realidad se restringía al gas importado. Es decir, reducir los subsidios sin fundir en el camino a la industria, al comercio ni la producción; sin asfixiar en el camino a millones de hogares, a cientos de centros de investigación científica y tecnológica, a las universidades públicas, etc. Porque reducir masivamente subsidios haciéndole pagar el costo al pueblo es bien fácil.

Pero ojalá denunciáramos acá únicamente el delito de haberle cargado a la ciudadanía el costo derivado de la eliminación de los subsidios. Vale la pena recordar, en este sentido, cuando en su última conferencia de prensa en calidad de CEO-ministro Aranguren nos explicó: "Nosotros venimos de un sistema en el 2015 donde teníamos un subsidio del 73%. Es decir, pagábamos el 27% del costo de producción del gas natural". Y agregó: "Eso es el esquema que tenemos la necesidad y vimos la necesidad de reformular…".

Al pueblo argentino se le trasladó no sólo el costo de la supuesta reducción de los subsidios, sino precios del gas en boca de pozo que son una estafa, como estafa las RTI otorgadas a transportistas y distribuidoras, encuadradas todas en la estafa mayor de la dolarización de la energía.

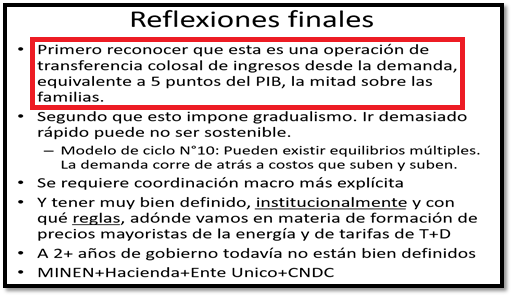

No por nada el Economista Jefe de FIEL, en evento de abril de este año, calificó la reducción de subsidios a la energía como "una operación de transferencia colosal de ingresos desde la demanda, equivalente a 5 puntos del PIB, la mitad sobre las familias". La operación en cuestión la calculó en 16.500 millones de dólares solamente para los años 2016 y 2017. Cuando lo hacía se respaldaba en esta diapositiva:

Fuente: Fundación Alem. "Energía. Actualidad y Perspectivas", 24 de abril de 2018. Diapositiva de Fernando Navajas, Economista Jefe de FIEL. Subrayado en rojo es nuestro.

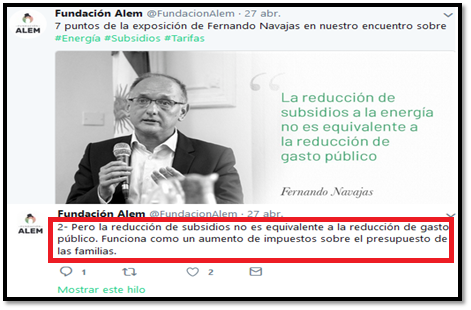

Y añadió, como si lo anterior fuera insuficiente, que esa reducción de subsidios no significó siquiera un ahorro fiscal, sino que se trató de un aumento de impuestos sobre el presupuesto de las familias:

Fuente: Cuenta de Tweet de la Fundación Alem (perteneciente al Instituto Mosconi). El texto subrayado en rojo (por nosotros) sintetiza lo expresado por Navajas.

Conclusiones

Como tantas veces hemos señalado desde OETEC, los subsidios del Estado entre 2012 y 2015 permitieron expandir de forma inédita la infraestructura de gasoductos y la incorporación de nuevos usuarios al servicio público de gas de redes, recuperar la producción cerrando 2015 con 3,4% de crecimiento y 2016 con 4,9%, con inversiones que al día de hoy no han podido ser superadas, sustituyendo importaciones por miles de millones de dólares en paralelo a un consumo en ascenso (es decir, autoabasteciéndonos de forma progresiva con un mercado interno gozando de plena salud), y todo conseguido sin aumentar a la ciudadanía ni en un centavo de peso la tarifa, sino y por el contrario aportándole varios salarios indirectos año tras año.

Así, hasta que un día llegó el régimen neoliberal y sus empresarios socios, amigos, parientes y grandes contribuyentes de su campaña de 2015. Para apoderarse de la renta hidrocarburífera, el petróleo, el gas y la masa multimillonaria de inversiones que el Estado colocaba en los bolsillos de los jubilados, los trabajadores, los estudiantes, los científicos y los técnicos, los presupuestos de millones de hogares y de cientos de miles de pequeñas y medianas empresas y comercios fue que inventaron la zoncera de la "crisis energética" heredada.

Con Aranguren se diseñó el saqueo y se puso en marcha. Toda esa ingente masa de recursos fue robada al pueblo argentino y transferida a un puñado de empresas (la "operación de transferencia colosal de ingresos", en palabras de FIEL). Con Iguacel, la operación se profundiza, incluso a pesar de la drástica caída de los precios del gas en boca de pozo explicada gracias a nuevas transferencias de ingresos desde la ciudadanía, en este caso, concentradas solamente en dos empresas.

En suma, cambian los CEO-ministros y el precio del gas se derrumba de golpe. Y se derrumba porque, nos cuentan, remontó la producción. Y remontó la producción por los sobreprecios al gas en boca de pozo que todos los argentinos y todas las argentinas somos forzados a pagar a las petroleras de Rocca y Eurnekian. Sin estos sobreprecios -y acá nos extendemos a lo pagado de más por todo el gas entre 2016 y lo que va de 2018-, la producción hubiera caído 1% entre enero y junio de este año, agudizando la caída de 2017.

En consecuencia, no solamente el incremento de la producción es gracias al dinero puesto de nuestros bolsillos por un recurso que nos pertenece, y que encima comenzarán a exportarlo masivamente a partir de octubre; no sólo que todo lo pagado de más desde 2016 a la fecha en función de la tablita de Aranguren no ha servido para nada y sigue sin servir a julio de 2018; no sólo que seguiremos pagando cada vez más caro el servicio público, sino que la disminución del precio del gas en más de un 30% tampoco reportará el más mínimo beneficio a la ciudadanía.

La verdad es que con Iguacel cayó el precio únicamente porque el FMI así lo exige. A CAMMESA: de 5,2 a 4,2. A las petroleras más allá de las de Techint y Eurnekian: 3,5 por el gas no convencional en lugar de 7,5. Punto. Pero de algose olvidan Macri, Techint y el FMI: ¿Y a los usuarios que vienen pagando un precio ridículo durante dos años y medio y que no ha servido para nada? ¿En cuánto lo dejarán? ¿En 4 y pico? ¿Por qué? Si algo demuestra la revelación de los 3,5 US$/MMBTU es que el convencional no puede superar 2,7 US$/MBTU, que el gas a los usuarios debe cobrárseles a un valor medio entre ambos, que 4,2 a CAMMESA carece de toda lógica y que con el nuevo CEO-ministro la estafa de Aranguren (incluyendo las exportaciones ilimitadas a Chile como en los noventa) ingresa en una fase superior.

El Diccionario de la Real Academia define "Estafa" como todo delito consistente en provocar un perjuicio patrimonial a alguien mediante engaño y con ánimo de lucro.

Aquí explicamos la nueva estafa del gas bajo gestión Techint que desnuda la estafa anterior (gestión Shell).

Doblemente estafados. Doble delito.

---

(1) El exceso en verano es una falacia, como probaremos en un próximo trabajo.

(2) Esta escala figuraba en la Resolución 212, posterior al fallo de la Corte Suprema y la primera audiencia pública del gas, únicamente variando el precio para octubre de 2019. Debajo, la tablita de Aranguren extraída del informe del Ministerio de Energía presentado el 7 de octubre de 2016, durante la conferencia de prensa del mismo día:

Fuente: Informe del Ministerio de Energía, 7 de octubre de 2016.

(3) Es importante recordar que en 2013, cuando se lanzó dicho Plan, el GNL valía 20 US$/MMBTU. Al momento de emitir la Resolución 212 (octubre de 2016), resolución que tomó al precio del GNL como integrante del mix que debería fijar el precio interno, valía 5 US$/MMBTU (sin incluir costos de regasificación).

(4) Las inversiones siguen muy por debajo de los niveles de 2015; en cuanto a las importaciones, su reducción se explica por el estancamiento del consumo y la fortísima retracción en la expansión del servicio público de gas de red, como tantas veces informamos desde OETEC.

Bibliografia

OETEC (17/08/2018) ¡Son los subsidios al gas, estúpido! (la censurada causa de la mayor producción)

http://www.oetec.org/nota.php?id=3396&area=1

OETEC (13/08/2018) Los dueños argentinos del gas: Techint y Eurnekian

http://www.oetec.org/nota.php?id=3389&area=1

OETEC (10/08/2018) ¿Realmente crecimos 4,6% en gas? La celebrada tasa de crecimiento corregida por la caída de 2017

http://www.oetec.org/nota.php?id=3382&area=1

OETEC (9/08/2018) El ascenso del empresariado macrista en el gas natural (2015-2018)

http://www.oetec.org/nota.php?id=3378&area=1

OETEC (4/08/2018) Producción gasífera de YPF sigue en caída: -3,4% al primer semestre de 2018

http://www.oetec.org/nota.php?id=3370&area=1

OETEC (23/07/2018) ¿500.000 empleos en Vaca Muerta "en un par de años"? ¿En serio, señor presidente?

http://www.oetec.org/nota.php?id=3358&area=2

OETEC (19/07/2018) FMI y los subsidios ciudadanos a la energía: enriquecimiento del 0,0001% y pago de la deuda odiosa macrista

http://www.oetec.org/nota.php?id=3352&area=1

OETEC (8/07/2018) Rocca y Eurnekian al frente de la nueva producción gasífera argentina

http://www.oetec.org/nota.php?id=3336&area=2

OETEC (4/07/2018) Iguacel: si quiere defender a la ciudadanía, basta que el ENARGAS cumpla con su razón de ser

http://www.oetec.org/nota.php?id=3327&area=2

OETEC (13/06/2018) Sesgo macrista en Vaca Muerta: ¿Emergencia gasífera para Salta, Mendoza, La Pampa, Chubut y Tierra del Fuego?

http://www.oetec.org/nota.php?id=3291&area=1

OETEC (12/06/2018) Libro "La estafa del tarifazo". Entrevista a Federico Bernal en C5N

http://www.oetec.org/nota.php?id=3290&area=16

OETEC (9/06/2018) Techint: el nuevo dueño de Vaca Muerta

http://www.oetec.org/nota.php?id=3277&area=1

OETEC (8/06/2018) Diferencias entre el Plan Gas macrista y el kirchnerista

http://www.oetec.org/nota.php?id=3276&area=2

OETEC (6/06/2018) Eurnekian: el nuevo dueño del gas natural en Santa Cruz (y que será chileno o no será)

http://www.oetec.org/nota.php?id=3268&area=1

OETEC (14/05/2018) Debate energía y tarifas: en 2017 se produjo un 3% menos de gas que en 2015 (¡Basta de "pesada herencia"!)

http://www.oetec.org/nota.php?id=3224&area=2

OETEC (11/05/2018) La prensa chilena comienza a abonar el retorno a la estafa exportadora del gas (respuesta al diario La Tercera)

http://www.oetec.org/nota.php?id=3223&area=2

OETEC (9/05/2018) FIEL a la vanguardia de la demagogia tarifaria: usuarios transfirieron a las empresas 16.500 millones de dólares entre 2016 y 2017

http://www.oetec.org/nota.php?id=3219&area=1

OETEC (29/04/2018) El FMI desde Vaca Muerta (a propósito de la quita de subsidios y la baja del consumo energético)

http://www.oetec.org/nota.php?id=3191&area=1

OETEC (25/04/2018) Así te mintió Macri en Vaca Muerta (sobre la producción de gas)

http://www.oetec.org/nota.php?id=3187&area=2

OETEC (14/11/2017) ¡No olvidar para la audiencia! Las principales petroleras ya producen menos gas que en 2015

http://www.oetec.org/nota.php?id=%202911&area=%201

OETEC (13/11/2017) ¿Y los 7.400 millones de dólares que el pueblo argentino puso entre 2016 y 2017?

http://www.oetec.org/nota.php?id=2909&area=1

OETEC (31/03/2017) Tal es la magnitud de la estafa gasífera…

http://www.oetec.org/nota.php?id=2483&area=1

OETEC (17/03/2017) PAE en la audiencia pública del gas: el tarifazo sin la más mínima razón de ser

http://www.oetec.org/nota.php?id=2443&area=1

OETEC (13/03/2017) Audiencia pública: ¿La "noticia" fue que volverá a aumentar el gas?

http://www.oetec.org/nota.php?id=2435&area=1

OETEC (26/09/2016) YPF en la audiencia pública y la cuestión de fondo del tarifazo

http://www.oetec.org/nota.php?id=2093&area=5

OETEC (11/10/2016) La insostenible estafa del tarifazo: la única verdad es la realidad

http://www.oetec.org/nota.php?id=2120&area=1

OETEC (2/10/2016) El día que Total, Wintershall y PAE demolieron el tarifazo

http://www.oetec.org/nota.php?id=2105&area=1

OETEC (19/09/2016) El "no positivo" del tarifazo. El caso del ministro de Energía de Neuquén

http://www.oetec.org/nota.php?id=2073&area=1

OETEC (18/09/2016) Bernal en la audiencia pública: Un Golpe de Estado Institucional en el Ministerio de Energía

http://www.oetec.org/nota.php?id=2072&area=1

OETEC (9/09/2016) Audiencias Públicas sin conocer la rentabilidad empresaria constituye una clara violación a los derechos humanos del pueblo argentino

http://oetec.org/nota.php?id=2062&area=1

OETEC (12/01/2016) La Soberanía Hidrocarburífera al borde del abismo

http://www.oetec.org/nota.php?id=1509&area=2

Ministerio de Energía. Conferencia de prensa de Aranguren, 28 de marzo de 2018

https://www.argentina.gob.ar/noticias/cambios-en-la-tarifa-de-gas-partir-del-1-de-abril

Ministerio de Energía. Informe con la tablita de Aranguren de marzo de 2018

https://www.argentina.gob.ar/sites/default/files/conferencia_de_prensa_minem_28.03.2018.pdf

Ministerio de Energía. Conferencia de prensa de Aranguren, 1 de diciembre de 2017

https://www.youtube.com/watch?v=aze2RbjIDTw

Ministerio de Energía. Informe con la tablita de Aranguren de diciembre de 2017

https://www.argentina.gob.ar/sites/default/files/presentacion_audiencia_publica_gas_01.12.2017.pdf

Ministerio de Energía. Conferencia de prensa de Aranguren, 31 de marzo de 2017

https://www.youtube.com/watch?time_continue=771&v=guk1UqYYWMA

Ministerio de Energía. Informe con la tablita de Aranguren de marzo de 2017

https://www.minem.gob.ar/servicios/archivos/7209/AS_14909771841.pdf

Ministerio de Energía. Conferencia de prensa de Aranguren, 7 de octubre de 2016

https://www.minem.gob.ar/prensa/25316/nuevo-cuadro-tarifario-para-el-gas-natural

Ministerio de Energía. Informe con la tablita de Aranguren de octubre de 2016

https://www.minem.gob.ar/servicios/archivos/6756/AS_14758737791.pdf

Ministerio de Energía. Javier Iguacel en el B20

https://www.argentina.gob.ar/noticias/el-ministro-iguacel-participo-del-b20-en-neuquen

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca