Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos de opinión

Autor | Federico Bernal,

Palabras Claves

blindaje, Bolivia, demanda, divisas, exportaciones, GNL, industria petroquímica, industrialización del gas, inversiones, mercado interno, planta de urea, shale gas, shale oil, Tecpetrol, Vaca Muerta, Vista Oil, YPF

18-10-2019 |

¿Se necesitó en la Vaca Muerta anterior a Macri de la que nada o muy poco se conocía, que ponía primera con costos mucho más elevados a los actuales y sin curva de aprendizaje alguna, "blindar" la formación geológica como si fuera un Estado aislado dentro de la República Argentina? En absoluto. Por ejemplo, a fines de 2015, Wood Mackenzie anticipaba para 2018 la duplicación de la producción de Vaca Muerta con lo heredado hasta entonces. Y eso sin la necesidad de ningún blindaje. Ahora, y preguntarse esto es crucial: ¿Por qué no se duplicó la producción? ¿Por qué Loma Campana aporta en 2019 el mismo volumen incremental que en 2015? ¿Por falta de "blindaje"? ¿Porque faltaron beneficios, offshorización, fideicomisos en terceros países para sus propias empresas? ¿Fue por esto o porque ninguna compañía seria invierte en un país cuyos funcionarios y reglas de juego se basan en la ausencia de planificación, la destrucción de la industria, el consumo y el mercado interno? (1)

Fuente: YPFB, septiembre de 2017. Ese mismo año, Bolivia inauguró su primera planta de urea y amoníaco a partir de su propio gas natural. Su producción ronda las 2.100 toneladas métricas de urea por día (766.500 toneladas anuales) y 1.200 de amoníaco. Consume 1,2 millones de metros cúbicos al día. El 80% de la producción se destinará durante los primeros años al mercado de exportación. Demandó una inversión de 950 millones de dólares otorgados por el Banco Central de Bolivia (BCB) a través de un préstamo estatal. El socio de YPFB es Samsung Engineering Co. Ltd. (República de Corea).

Blindar la demanda…

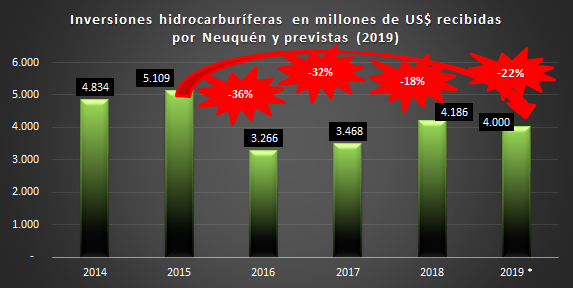

Ninguno de los cuatro años de gestión macrista consiguió superar las inversiones de 2014 ni de 2015. Para lograr proyectos de la naturaleza del de YPF-Chevron o YPF-Petronas, las compañías necesitan más que "proyectos de ley" a diestra y siniestra restringidos a VM, proyectos de ley promotores y defensores de la industrialización de la producción, de la expansión y el reaseguro a largo plazo del consumo. Lo mismo vale para Tecpetrol con Fortín de Piedra. Si bien cierto que parte del espectacular crecimiento obedece a la Resolución 46, no creemos que Tecpetrol vaya a reducir su producción cuando esta norma venza si tiene para entonces asegurado un mercado comprador.

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía de Neuquén y diario La Mañana de Neuquén. Los datos de 2019 son provisorios y de acuerdo a los números manejados por el sector. Los porcentajes en rojo muestran la diferencia respecto del último año del gobierno de Cristina Fernández de Kirchner. Ninguno de los años de gestión Macri pudo superar en inversiones hidrocarburíferas en Vaca Muerta las de 2014; menos que menos la de 2015.

Es que las productoras necesitan se les asegure contratos a largo plazo, garantizados por el Estado nacional, de una demanda sostenible, diversificada y en crecimiento. Y acá vale el mercado argentino, el regional y el internacional. Luego sí, que vengan todas las leyes habidas y por haber, pero para blindar cada vez más industria, más PyME proveedora de bienes y servicios, más desarrollo tecnológico nacional, más infraestructura de exportación y de abastecimiento interno, más exportación con valor agregado, más integración regional, más asociación estratégica internacional.

Siempre en simultáneo su planificación y puesta en marcha, algunas ideas al respecto: a) Gasificación de la demanda insatisfecha en la Argentina (necesaria terminación de gasoductos como el GNEA); b) Revolución industrial petroquímica, química y del plástico, con la construcción en serie de plantas de urea, metanol, polietileno y polipropileno, destino interno como de exportación; c) Construcción de nuevas centrales térmicas y construcción del segundo anillo; d) Adecuar las licitaciones del Plan RenovAr, normalizando la competencia entre fuentes de generación, incorporando a las intermitentes los costos de potencia y de transporte; e) Contratos en firme con CAMMESA; f) Reconversión del transporte público y pesado a gas, comprendiendo la industria marítima; g) Exportaciones de gas natural en firme a Chile, Paraguay (aprovechando el GNEA) y sur de Brasil; h) Exportaciones de shale oil y GNL; i) Exportación de GLP a Paraguay (GLP que liberará la gasificación de la demanda insatisfecha interna); y j) Refinería de shale oil, una vez consolidados volúmenes de exportación que blinden ante eventuales cambios en la cotización internacional.

Blindar YPF…*

En línea con lo planteado en la introducción, afirmamos que, más trascendente que blindar Vaca Muerta es blindar YPF. ¿Por qué? Porque lo primero sin lo segundo es lo mismo que nada. A propósito, resulta estratégico volver a tener una YPF saneada, alineada al país y a su gente, como la que supimos tener. Una YPF así podría suplir la falta de crédito o la dificultad de acceso al crédito que tienen productoras chicas. Porque hay que llenar Vaca Muerta de productoras chicas y medianas, asociándolas a YPF.

Fuente: Revista Petroquímica, 20 de septiembre de 2018. YPF es la empresa que ha desriskeado el play y quien genero la curva de aprendizaje en Vaca Muerta. No fueron Macri ni Lopetegui; mucho menos la política energética y tarifaria. Cuenta con más de 750 pozos activos y para el caso de la extensión de la rama lateral en pozos horizontales pasó de 1.450 metros en 2015 a 2.500 metros en la actualidad. Las etapas de fractura han evolucionado de 16 a 33 para el mismo período, alcanzándose una reducción de costos es del orden del 25%.

Si hacemos un poco de historia reciente, cuando YPF transformó su conducción estratégica a manos del Estado en su totalidad (Nación y provincias petroleras) a partir del 2012, el nuevo directorio intensificó los trabajos exploratorios y los primeros pilotos en la formación VM en la Cuenca Neuquina sobre concesiones exploradas, las cuales sirvieron para la búsqueda de un socio inversor estratégico de envergadura (Chevron, Petronas, Dow), aplicándose una premisa aprobada por los accionistas de la empresa y ratificada por el propio Poder Ejecutivo, consistente en la reinversión del 90% de los dividendos en el desarrollo de los plays convencionales y no convencionales, como fue precisamente el caso de VM.

Esta acción y gestión, se llevó a cabo bajo la legislación vigente a ese momento (y a este), respetando los intereses conjuntos de las provincias involucradas. La Ley Nacional de Hidrocarburos, la Ley Corta que ratifica el dominio de los recursos por parte de las provincias que los poseen y la Ley 26.741 oficiaron de marco legal para hacer posible la puesta en marcha durante 2014 y 2015 de los desarrollos de Loma Campana y La Amarga Chica, desarrollos que hoy muestran niveles de producción que no solo los posicionan como los principales, sino que permiten a YPF encabezar la lista de productores e inversores en toda la cuenca.

Esto último, cabe resaltar, se logró a pesar de una administración nacional que poco o nada le importó YPF y que, para el caso de VM, en todas las tribunas internacionales como locales habidas y por haber destacaban como una política oficial el desplazamiento del estratégico play de la petrolera de bandera. En relación a ello, recordemos que los proyectos de YPF son los de la gestión anterior; el resto: promesas de inversión y negocios inmobiliarios más que exploración y producción hidrocarburífera masiva como ameritaba lanzar a partir de la experiencia heredada.

Consideramos prudente, por tanto, que toda nueva decisión no solo en plays como los de VM, sino también en aquellos otros desarrollos convencionales o de yacimientos maduros que existen en otras centenarias cuencas como las de San Jorge o bien en la Austral, sean analizadas tomando en cuenta la acción primordial de YPF como brazo ejecutor de la política de hidrocarburos del próximo gobierno.

Para ello se debería contar con un directorio en la compañía conformado por profesionales del sector y con verdadera vocación por un desarrollo integral de la industria de hidrocarburos y derivados, oficiando YPF como empresa energética integral, como testigo no solo en la vanguardia del conocimiento y la investigación, sino también en materia de fijación de precios y tarifas que respeten los principios de razonabilidad y equidad en beneficio del universo de los usuarios y consumidores.

El rol del shale oil

Creemos resulta equivocado centrar las exportaciones en el GNL, dada la complejidad que asiste a este mercado. La Argentina llega muy tarde al gas licuado, lo cual no significa no entremos en él. Pero el ingreso debe ser muy inteligente, maximizando ventajas y haciendo uso de la geopolítica energética mundial. Al respecto, una planta en Tierra del Fuego para abastecer al mercado chino es la mejor opción, tal vez emulando el esquema utilizado para las represas en Santa Cruz.

Consecuentemente, es el shale oil la mejor vía exportadora en el corto y mediano plazo, permitiendo apalancar los desarrollos no convencionales de VM, en paralelo al aprovechamiento del gas asociado para el mercado interno, el cual podría ser provisto a precios muy inferiores a los vigentes.

El shale oil carece de la complejidad intrínseca del negocio del GNL ni tenemos que construir una planta a cuatro o cinco años para exportarlo en escala. La infraestructura para exportar crudo la tenemos. Reflotar el ducto a Chile es muy positivo. Por otra parte, una refinería para shale oil es, al menos por ahora, inviable. YPF con sus concesiones de Loma Campana, La Amarga Chica y Bandurria Sur; YPF asociándose de forma masiva con pequeñas y medianas productoras locales y extranjeras; Tecpetrol con Fortín de Piedra y Vista Oil pueden ser todos importantísimos jugadores. Destinar la producción excedente a la exportación es el camino. 500.000 barriles diarios exportados por año, de aquí a cuatro o cinco años, son a razón de 10.000 millones de dólares (a una cotización vigente menos el descuento que se le aplicaría a nuestro shale).

Acá sí lo que tenemos que tener es mucho cuidado con la demanda doméstica. Por ahora no importamos crudo porque la refinación retrocedió a niveles del año 2000 y el consumo de combustibles está a valores de 2015. Por este motivo, debemos pensar cómo abastecernos cuando la demanda se normalice y crezca. El shale oil puede mezclarse con el crudo más pesado y ser refinable. Para esto es necesario que una parte la renta generada en Vaca Muerta se destine a la recuperación de los convencionales, por cierto, abandonados por esta administración. Lo mismo vale para ampliar la capacidad de refinación de las plantas más importantes, lo cual habrá de tornarse urgente cuando el procesamiento recupere sus niveles. ¿Cómo financiar estos proyectos? ¿Vía retenciones a las exportaciones? No lo creemos viable. Sí, en cambio, podría resultar con fondos compensadores. Y clave es remarcarlo: cuando hablamos de convencionales no sólo es el hidrocarburo, sino las provincias productoras más allá de Vaca Muerta.

Fuente: Elaboración propia en base a datos de la Secretaría de Energía. Las refinerías de La Plata y Luján de Cuyo, y que juntas explican el 53% de la capacidad total del parque, están funcionando a un promedio del 87% de su capacidad instalada (tomando como 100% la de 2015).

El rol del shale gas

Este energético debe destinarse a energizar el Mercosur, esto es, exportando todo lo que se pueda a Chile, a Brasil, Uruguay y, por qué no, a Paraguay. Debe destinarse, asimismo, a satisfacer la demanda insatisfecha y la gasificación completa del país.

Y todavía más importante: el shale gas debe industrializarse mediante un plan revolucionario a nivel industria petroquímica y química. Desde OETEC hemos sido los primeros en plantear este camino en el debate sobre Vaca Muerta cuando de gas se trata. Cuando la mayoría no veía otra salida que no fuera el GNL, nosotros planteamos el desarrollo de la petroquímica. La demanda mundial y regional tiene por delante décadas de crecimiento a tasas impresionantes. Y si recuperamos el mercado interno, la Argentina también mejorará su consumo.

En consecuencia, lo que planteamos es lo siguiente: exportemos gas sí, pero con valor agregado. La venta al extranjero de urea y metanol triplica el valor de venta del GNL. Las exportaciones de estos productos a partir de 2023/24 podrían aportar en el corto plazo entre 3.000 y 4.000 millones de dólares adicionales por año a las de crudo y gas natural, con la ventaja de haber implicado inversiones en plantas de metanol, urea, propileno y polipropileno, multiplicando empleo local (cerca de 50.000 nuevos puestos de trabajo), desarrollando la industria de la construcción, la industria metalúrgica y fomentando las capacidades científicas y tecnológicas nacionales. En simultáneo, involucraría ingresos al fisco por esos volúmenes de exportación del orden de los 1.000 millones de dólares anuales. Y esto no es invención de quien escribe, sino que nos basamos en estudios presentados por la Cámara de la Industria Química y Petroquímica de la República Argentina.

Fuente: La Voz de Tarija, 30 de agosto de 2019. YPFB presentó en agosto la licitación pública para contratar una empresa de ingeniería para la construcción de una planta de propileno y polipropileno, la cual demandará una inversión de 2.000 millones de dólares en el municipio de Yacuiba, Departamento de Tarija. El objetivo es industrializar los componentes del gas natural (propano) provenientes de la Planta de Separación de Líquidos Gran Chaco (inaugurada en 2015; procesa 32 millones de m3 de gas diarios) para lograr mayor valor agregado produciendo propileno y polipropileno.

En este sentido, permanentemente se está comparando VM con los plays de EE.UU. en materia de costos conseguidos o lo que falta conseguir (en reducción de los mismos). Pero el dato medular de la experiencia estadounidense es justamente el que brilla por su ausencia. Primero, EE.UU. no basó su revolución shale en ningún "blindaje" particular hacia el sector.

Tampoco se fundamentó en exportaciones masivas. Por el contrario, fue su mercado interno, el abaratamiento de los precios del gas y su consecuente industrialización los pilares de la revolución shale en la potencia mundial. Finalmente, aunque no menos importante, decir que el despegue no convencional allí, sucedido aproximadamente en 2010, fue a partir del gas. Ahora, mejor dicho, desde hace seis años, no se perfora más la ventana del gas, sino únicamente shale oil con gas asociado. El brusco descenso del precio del gas interno obedece a este factor. En síntesis, la rentabilidad en VM hoy por hoy está íntimamente ligada al petróleo.

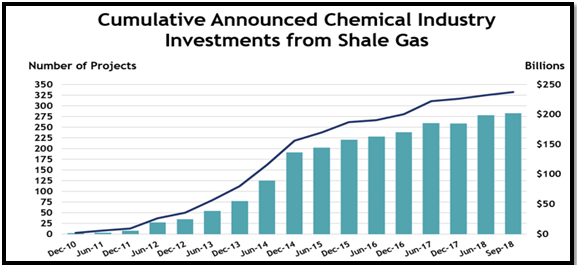

Fuente: American Chemistry Council, 11 de septiembre de 2018. La revolución el shale gas en EE.UU. fue apalancada por el desarrollo masivo de la industria petroquímica y química. El macrismo no construyó una sola tonelada de capacidad adicional en petroquímica y química en la Argentina. Siquiera plantas de GNL. En el debate sobre Vaca Muerta más allá de 2020, se impone como obligada -en función de la crisis cuasi terminal- la profundización de dicho erróneo abordaje.

Blindar empleo, industria, tecnología y exportaciones con valor agregado

El momento estratégico en materia de hidrocarburos no convencionales en el mundo es este. En nuestro caso, lo que se decida hacer en el corto plazo será determinante para el futuro nacional en lo que resta del siglo XXI. En este sentido, y como manifestamos más arriba, Vaca Muerta puede encararse aislada del desarrollo argentino o bien en función del mismo.

Una forma de hacerlo aisladamente pasa por la profundización de la política de Cambiemos hacia VM, limitándola a la exportación del recurso sin el más mínimo valor agregado, al aporte de dólares para la salud de la balanza comercial energética como fin en sí mismo, ignorando incluso la demanda e infraestructura domésticas todavía insatisfecha, todo en el marco de la ausencia absoluta de protagonismo estatal (YPF, Estados nacional y provinciales). Otra forma de aislarla (de blindarla abstraída del resto del país) es a través del enfoque netamente exportador del gas y del petróleo no convencional a los efectos de contribuir a paliar la crisis económica y el grave problema del endeudamiento heredados. Esta forma, si bien más sutil, en el fondo resulta similar a la primera en cuanto a resultados.

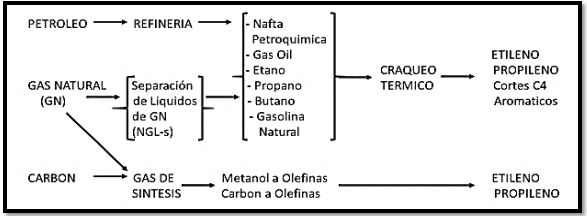

Fuente: Rutas para la producción de etileno a partir del gas natural. Cámara Argentina de la Industria Química y Petroquímica, Visión al 2030. Vaca Muerta debe ser la llave para una revolución industrial petroquímica, química y del plástico, con la construcción en serie de plantas de urea, metanol, polietileno y polipropileno, destino interno como de exportación. Las inversiones en este sector entre 2016 y 2019 fueron prácticamente insignificantes, restringidas a mejoras en la eficiencia, a pesar del fuerte incremento de la producción.

En la vereda de enfrente, está su alineación a un proyecto político de generación masiva de empleo, reindustrialización con modernización económica y desarrollo tecnológico nacional. Ello implica desde el 11 de diciembre decidir cuestiones fundamentales que determinarán el tipo de inversiones, los inversores, los socios estratégicos, el rol de YPF, qué hacer con la producción y con la renta de ella generada. Por ejemplo, el caso del shale gas: ¿La Argentina se desarrolla con el gas? Depende. Con los derivados del gas (su industrialización), sí; con la exportación de gas, no, por más que exportarlo también sea parte del esquema para atraer inversiones y sostenerlas.

Conclusiones

Desde el inicio del debate sobre Vaca Muerta (VM) a partir de 2020, el Observatorio OETEC viene planteando como grave error supeditar la explotación de los recursos no convencionales a gran escala a la solución de los problemas macroeconómicos (sintetizados en la frase "generación genuina de divisas"). En todo caso, la mejor manera de contribuir a ello -porque nadie puede negar tales problemas ni su gravedad- es alineando VM a un proyecto político de reindustrialización y expansión del mercado interno.

Puesto en términos de la insólita fiebre de proyectos de ley dirigidos a blindar VM (¡blindar una formación geológica!), y aclarando que lo que abunda no daña, sostenemos que la mejor manera de potenciar VM es creando, implementando y protegiendo por ley políticas nacionales de generación empleo, reindustrialización con modernización económica, desenvolvimiento tecnológico nacional y, fundamental, una YPF nuevamente inserta -y en calidad de actor protagónico- a un programa de desarrollo económico con inclusión social y genuinamente federal.

Fuente: YPFB, septiembre de 2017. Inauguración de la planta de urea y amoníaco en Bolivia, una de las obras del Plan de Industrialización del Gas Natural del hermano país.

Finalmente, agregar que la puesta en valor técnico-económica de Vaca Muerta, mediante la certificación de sus reservas, es también indispensable, detectando oportunidades, amenazas, debilidades y fortalezas. Absorber e institucionalizar las mesas de trabajo de VM creadas durante la gestión Cambiemos es clave, aunque dando un fuerte giro hacia la industrialización del play mediante la incorporación, protección y fomento del empresariado nacional PyME a la oferta de equipamiento, insumos y servicios para las productoras y operadoras. (2)

---

* Apartado escrito por Oscar Cretini, integrante de OETEC.

(1) Más interrogantes en igual dirección: ¿Acaso no se necesitan leyes específicas para Vaca Muerta? Lo que abunda no daña, pero ceder regalías o ingresos impositivos o crear un Fideicomiso en Estados Unidos para atraer inversores extranjeros cuando siquiera se asumió el Poder Ejecutivo es, cuanto menos, imprudente.

(2) Trabajar en una ley de promoción industrial para la sustitución de importaciones de bienes y servicios hidrocarburíferos, que fortalezca el INVAP y talleres industriales.

Bibliografia

OETEC (13/10/2019) Entrevista a Federico Bernal en Energía & Negocios sobre tarifas, Vaca Muerta y las propuestas del PJ en energía

http://www.oetec.org/nota.php?id=4205&area=2

OETEC (1/10/2019) Las mentiras de Lopetegui en AOG sobre Vaca Muerta e hidrocarburos. Parte 1

http://www.oetec.org/nota.php?id=4180&area=2

OETEC (1/10/2019) La pesada herencia (Loma Campana) detrás de la recuperación petrolera

http://www.oetec.org/nota.php?id=4179&area=2

OETEC (27/09/2019) Principales 10 concesiones de gas y petróleo que más se expandieron interanualmente en 2019

http://www.oetec.org/nota.php?id=4175&area=1

OETEC (26/09/2019) Vaca Muerta: Desafíos y propuestas para un desarrollo auténticamente argentino

http://www.oetec.org/nota.php?id=4171&area=2

OETEC (26/09/2019) "La cuestión no pasa por desarrollar Vaca Muerta, sino por desarrollar la Argentina con sus 44 millones de compatriotas adentro"

http://www.oetec.org/nota.php?id=4173&area=2

OETEC (25/09/2019) Vaca Muerta: ¿"Segunda Pampa Húmeda" o la llave para una inédita revolución industrial, tecnológica y genuinamente federal?

http://www.oetec.org/nota.php?id=4170&area=1

OETEC (17/09/2019) Refinerías de La Plata y Luján de Cuyo procesan 13% menos de crudo que en 2015

http://www.oetec.org/nota.php?id=4152&area=2

OETEC (12/09/2019) Tezanos en FLACSO: el modelo del granero del mundo para Vaca Muerta

http://www.oetec.org/nota.php?id=4155&area=2

OETEC (9/09/2019) Alberto Fernández, la tergiversación mediática y la cuestión petrolera

http://www.oetec.org/nota.php?id=4150&area=1

OETEC (28/08/2019) Caída de los precios del GNL (volatilidad creciente) y el desarrollo de Vaca Muerta

http://www.oetec.org/nota.php?id=4128&area=2

OETEC (14/08/2019) Sesgo Vaca Muerta: Neuquén +631% sobre 2015 en petróleo (resto de las provincias por debajo)

http://www.oetec.org/nota.php?id=4098&area=1

OETEC (13/06/2019) Sólo una Argentina moderna, industrial y socialmente inclusiva asegurará una Argentina potencia en GNL

http://www.oetec.org/nota.php?id=3985&area=1

OETEC (8/03/2019) Elecciones en Neuquén: algunos datos estratégicos sobre la cuestión Vaca Muerta

http://www.oetec.org/nota.php?id=3780&area=2

OETEC (6/12/2018) ¿Macri o "pesada herencia"? Sobre el origen de los US$ 2.300 millones de YPF-Petronas

http://www.oetec.org/nota.php?id=3602&area=16

La Voz de Tarija

https://www.lavozdetarija.com/2019/08/30/tarija-ypfb-licita-construccion-para-la-planta-de-propileno-y-polipropileno-en-yacuiba/

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca