Los hogares de edesur logran mantener su consumo electrico en el acumulado a febrero 2024

ID

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos de opinión

Autor | Ignacio Sabbatella,

Conflictos de Interes

El autor no manifiesta conflictos de interés

Palabras Claves

Apache, extracción, gas natural, oligopolio, PAE, Petrobras, Pioneer Natural Resources, Pluspetrol, renacionalización, Total, YPF

03-12-2013 |

Una evaluación del desempeño de las cuatro empresas líderes en la extracción de gas entre 2004 y 2012, a excepción de YPF que será objeto de análisis particular en otras notas.

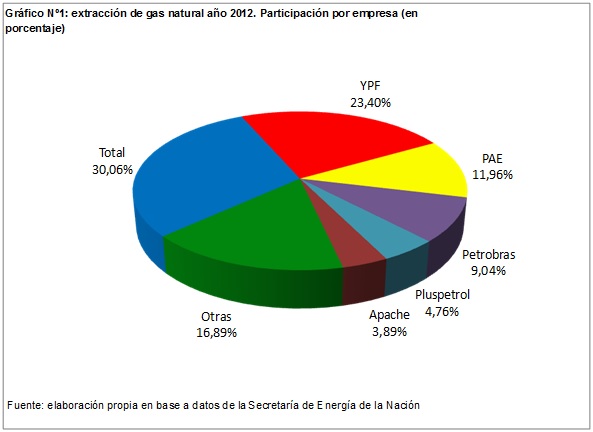

A continuación analizaremos el mercado upstream del gas natural. Para ello evaluaremos el desempeño de las cinco operadoras líderes, sin contar a YPF, durante el período 2004-2012: Total, Pan American Energy (PAE), Petrobras, Pluspetrol y Apache. Tomamos 2004 como inicio de nuestro análisis porque fue el año en que se registró el pico histórico de producción de gas a nivel nacional, para luego declinar hasta el presente. En conjunto, estas empresas representaron en el año 2012 el 59,7% del mercado upstream de gas, teniendo en cuenta que YPF explicaba ese año el 23,4%. En el gráfico Nº 1 se presenta la estructura oligopólica del sector.

En primer lugar se ubica la francesa Total Austral con el 30,06% del mercado en 2012. Esa posición la alcanzó a partir de 2009 cuando superó a YPF, en ese entonces gestionada por Repsol. Su desempeño en el período de análisis fue ampliamente positivo ya que incrementó su extracción en casi un 18%, pasando de 11.243.766 miles de m3 en 2004 a 13.262.754 miles de m3 en 2012. A diferencia de lo que aconteció a nivel nacional, el pico máximo de producción de gas de Total fue en el año 2011, con 13.674.191 miles de m3, y luego decreció un 3% al año siguiente. En el tercer lugar del podio, detrás de YPF, se encuentra PAE con una participación del 11,96% en el mercado de gas natural. Su actividad extractiva en el período fue negativa dado que disminuyó un 16,38%, pasando de 6.308.881 miles de m3 en 2004 a 5.275.505 miles de m3 en 2012. Su nivel máximo de producción de gas se registró en 2005 con 6.694.625 miles de m3, aunque su curva declinante comenzó en 2009, con una caída anual promedio del 6% hasta 2012.

La brasileña Petrobras ocupa el cuarto lugar del mercado de gas con una participación del 9,04% en 2012. Si bien el incremento de su producción entre 2004 y 2012 fue del 10,45%, pasando de 3.610.695 miles de m3 a 3.988.136 miles de m3, registra una marcada curva declinante desde 2008. Su nivel máximo de extracción fue en 2007 con 4.804.396 miles de m3 y a partir de allí una reducción del 17% hasta 2012.

Más alejado, en el quinto lugar se ubica Pluspetrol, cuya participación en el upstream del gas fue del 4,76% en 2012. Su desempeño fue sumamente negativo al caer su producción de gas natural un 53,8% entre 2004 y 2012, pasando de 4.548.535 miles de m3 a 2.101.567 miles de m3. Si la evaluación la hiciéramos desde el año 2006, cuando registró un pico de 4.721.653 miles de m3, la caída hasta 2012 sería del 55,5% a un ritmo promedio del 12,2% anual. El año de mayor reducción se observa precisamente en 2012, con una caída interanual del 29,7%. Por último, analizamos a Apache que ocupaba la sexta posición con una cuota de mercado del 3,89% en 2012. Cabe recordar que en 2006 adquirió los activos en la Argentina de la también estadounidense Pioneer Natural Resources Argentina. Si se toma como una línea de continuidad entre ambas empresas, su desempeño durante el período fue más que positivo, con un crecimiento del 114,66% al pasar de una producción de 799.185 miles de m3 en 2004 a 1.715.533 miles de m3 en 2012. Igualmente, se puede señalar una abrupta caída en el año 2006, precisamente cuando se transfirieron los activos, al registrar una producción de apenas 389.290 miles de m3.

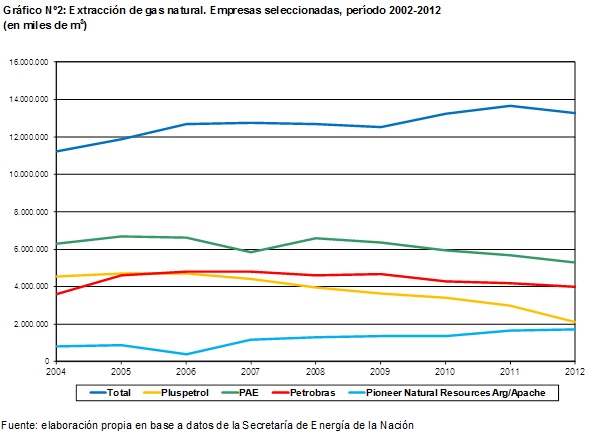

Como reflexión final destacamos los desempeños de Total y Apache y, por el contrario, los números negativos de PAE, Petrobras y Pluspetrol (ver gráfico Nº2). Evaluando al oligopolio gasífero sin YPF en conjunto, el desempeño fue apenas negativo con una caída del 0,63%. Es decir que la suma de la cantidad de gas natural extraída por estas cinco empresas pasó de 26.511.061 miles de m3 en 2004 a 26.343.495 miles de m3 en 2012. Seguramente, este dato pone aún más de relieve la caída de la extracción de gas de YPF durante la gestión de Repsol que se redujo un 37,72% entre 2004 y 2011, con un declino promedio anual del 6,5%. No por nada el desafío de la nueva administración estatal es gigantesco.

Bibliografia

- Secretaría de Energía de la Nación

ID

Florencia Brunello

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca