Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos de opinión

Autor | Ignacio Sabbatella,

Conflictos de Interes

El autor no manifiesta conflictos de interés

Palabras Claves

Chevron, extracción, oligopolio, PAE, Petrobras, petróleo, Pluspetrol, renacionalización, Sinopec, YPF

11-12-2013 |

Una evaluación al desempeño de las cinco empresas líderes en la extracción de petróleo entre 2002 y 2012, a excepción de YPF que será objeto de análisis particular en otras notas.

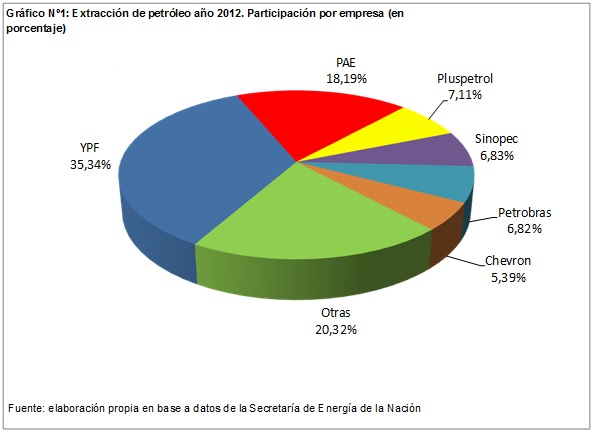

En un mercado concentrado como el del petróleo, resulta de gran interés analizar el desempeño de las petroleras líderes. En este caso, evaluaremos los datos de extracción de las principales cinco operadoras del sector, exceptuando a YPF, en el período 2002-2012: Pan American Energy (PAE), Petrobras, Pluspetrol, Chevron y Sinopec. En conjunto, representaron en el año 2012 el 44,35% del mercado upstream de crudo, teniendo en cuenta que YPF explicaba ese año el 35,34%. En el gráfico Nº 1 se presenta la estructura oligopólica del sector.

Entonces, obviando a YPF, en primer lugar se ubica PAE que detenta el 18,19% del mercado al año 2012. En términos generales, su desempeño en la última década ha sido positivo, aumentando su producción en un 20,39%: en 2002 extraía 4.711.956 m3 de crudo y en 2012 5.814.466 m3. Su pico de producción fue en 2009, cuando extrajo 6.961.305 m3, pero a partir de allí registra una baja significativa hasta 2012 de un 16,47%. En segundo lugar, se encuentra Pluspetrol, cuya participación en el mercado trepó al 7,11% en 2012. Su desempeño hasta 2010 había sido negativo, ya que la merma de su producción había sido del orden del 20%, pasando de 954.262 m3 en 2002 a 763.453 m3. Tras adquirir los activos de la empresa canadiense Petro Andina Resources, aumentó su producción el 100% en 2011 respecto al año anterior (1.527.125 m3) y, a su vez, un 49% en 2012 también interanual (2.273.824 m3). Eso explica que ese último año alcanzara un lugar en el podio del upstream de petróleo y un incremento del 150% en el período de análisis. En tercer lugar, se ubica la petrolera china Sinopec, la cual tuvo una participación del 6,83% en el upstream de petróleo en 2012. Sinopec había adquirido los activos de Occidental Argentina -filial de Oxy, la petrolera más grande de Texas- en 2011 y, a su vez, ésta había comprado los de la compañía independiente Vintage Oil en 2006. Tomando una línea de continuidad entre las tres empresas, su desempeño fue positivo durante la década, ya que su producción creció un 26% entre 2002 y 2012. Cabe observar que su pico se registró en el año 2010 con 2.280.986 m3, para luego descender un 16,81% en 2011 (1.897.625 m3) y recuperar una parte al año siguiente con un 15% interanual (2.183.605 m3).

En cuarto lugar, se encuentra la brasileña Petrobras que en 2012 poseía el 6,82% del mercado, recordando que en 2003 había adquirido Pecom Energía. Excepto en el año 2009, cuando registró 2.907.175 m3, su producción fue declinante durante la década en análisis, de manera que cayó un 58% entre 2002 y 2012: de una extracción inicial de 4.778.892 m3 pasó a una de 2.181.373 m3. Por último, analizamos a la petrolera estadounidense Chevron, una de las más grandes del mundo, que en 2012 explicaba el 5,4% del mercado. Su desempeño fue más negativo aún que en el caso de Petrobras: registra una reducción del 64,35% entre los años de estudio. En 2002 había extraído 4.357.972 m3, mientras que en 2012 sólo extrajo 1.724.432 m3.

El oligopolio petrolero sin YPF exhibe comportamientos particulares disímiles, aunque analizado en conjunto su desempeño fue negativo dado que su actividad extractiva cayó un 14,35% en el período de análisis. Es decir, que la suma de la cantidad de crudo extraída pasó de 16.553.523 m3 en 2002 a 14.177.700 m3 en 2012.

Bibliografia

- Secretaría de Energía de la Nación

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca