Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos de opinión

Autor | Federico Bernal,

Conflictos de Interes

El autor no manifiesta otros conflictos de interés más que la defensa de una Yacimientos Petrolíferos Fiscales para y por los intereses del pueblo argentino

Palabras Claves

Brecha YPF-Shell, CEO-ministro, combustibles, cuota de mercado, destrucción de YPF, diario La Nación, downstream, Grupo Shell, Juan José Aranguren, Shell Argentina, YPF

17-01-2017 |

En nota del 27 de diciembre titulada "Guerra de precios entre las petroleras por captar a los clientes porteños", el diario La Nación confirmaba el sabotaje a YPF por parte del cartel de empresas al frente del Ministerio de Energía. Arrancaba así: "Sin anuncios agresivos, pero con una deliberada estrategia comercial que busca ganar rentabilidad arañando el mercado del otro, en el sector petrolero se está llevando a cabo una guerra de posiciones con el objetivo de cercar a la reina YPF (sic), la mayor compañía del país y quien lleva la voz de mando entre las estaciones de servicio". Nuestro Observatorio, días después, profundizó el análisis describiendo con lujo de detalles (y menos "omisiones") el perjuicio contra la seguridad jurídica popular y la petrolera estatal resultado de la referida maquinación a un año de implementada (ver bibliografía). ¿Sorprende saber que en comercialización de combustibles (volúmenes vendidos) Shell creció en 2016 por encima de las restantes empresas, ganando prácticamente lo mismo en cuota de mercado que lo perdido por YPF, como advierte incluso el diario de los Mitre? Y hay algo más, más importante aún, y que se analizamos en este informe. El Grupo Shell, como es sabido, en poder del Ministerio de Energía a través de los excelentísimos oficios del señor Juan José Aranguren (CEO-ministro), está de parabienes. Si bien los datos son preliminares, se observa que Shell registró en 2016 la cuota de mercado más alta en comercialización de combustibles (metros cúbicos) desde 2003, es decir, desde que asumió la presidencia de Shell Argentina. Pero es este apenas uno de los cuatro inéditos e históricos logros conseguidos por el CEO-ministro. Vinculado a ello y como se expondrá al final, se aprovecha la ocasión para anunciar el lanzamiento de un índice que habrá de monitorear el grado de destrucción de YPF, práctica que siquiera el diario La Nación se molesta ya en ocultar.

Aranguren logró como CEO-ministro lo que no pudo siendo exclusivamente CEO de la compañía, llegando incluso a superar a sus predecesores. Esta imagen recoge el éxito de su gestión durante 2016, imagen que recomendamos al CEO-ministro para cuando tenga que exponer en Londres, casa matriz, los avances del Grupo Shell en la República Argentina.

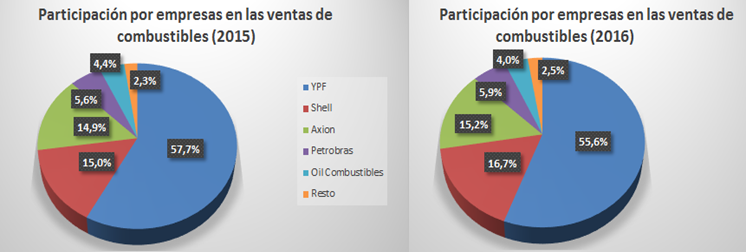

Repaso: comercialización de combustibles en 2015 y 2016 (acumulado enero-noviembre)

Entre 2015 y el acumulado de los once meses de 2016, la compañía angloholandesa avanzó un 11,8% (1,8 puntos porcentuales). Le siguieron Petrobras, es decir, Pampa Energía (Marcelo Mindlin) con un 5,5%; y Axion, de la familia Bulgheroni, con un 2,2%. Por su parte, YPF redujo drásticamente su participación, cayendo 3,8% interanualmente (2,2 puntos porcentuales menos).

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas, actualizadas al 21 de diciembre de 2016. Shell fue la empresa que más participación de mercado consiguió sobre las restantes empresas. El cerco a YPF fue clave.

Los avances registrados por las tres compañías están en relación directa con el poder alcanzado por sus ex directivos en el Ministerio de Energía. De igual forma, se explica el desplome de YPF, la "reina cercada" (parafraseando al diario La Nación), enemigo público número uno del cartel de empresas presidido por el Grupo Shell.

Ahora, a ajustar la lupa sobre los resultados corporativos del señor Aranguren a un año de gestión en calidad de CEO-ministro de la petrolera angloholandesa.

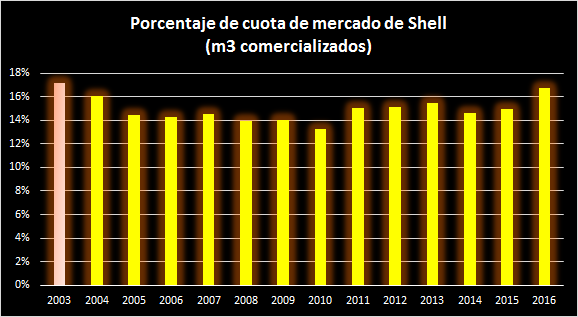

2016: la mayor cuota de mercado de Shell desde 2003

Juan José Aranguren trabaja en el Grupo Shell desde 1977. Entre 2003 y julio de 2015 se desempeñó como su Presidente o CEO, función a la que renunció pero no abandonó y que, desde el 10 de diciembre de 2015 a la fecha ejerce desde la máxima dirección del Ministerio de Energía. A esta nueva función jerárquica, fase superior del fenómeno conocido como "puerta giratoria", lo denominaremos "CEO-ministro". A propósito, cabe agregar que el hecho de asumir la máxima autoridad de la cartera energética nacional no le impidió mantener su tenencia accionaria en la Royal Dutch Shell durante diez meses. A dónde fueron a parar las acciones, nadie lo sabe. Si estará habilitado para recomprarlas una vez finalizada su gestión, tampoco. Y es por este sencillo motivo que, para nuestro Observatorio, el CEO-ministro sigue aún sin resolver la cuestión de su tenencia accionaria.

El gráfico que sigue permite visualizar el impacto que un Juan José Aranguren operando como CEO-ministro tuvo para la compañía durante su primer año de gestión:

Fuente: Elaboración propia en base a datos del Ministerio de Energía. Datos correspondientes a las ventas de naftas (común, súper y ultra) y gasoil (grados 1 a 3) medidas en metros cúbicos. Los datos de 2016 llegan a noviembre (inclusive). En rojo, la columna con la mayor marca de participación de mercado de Shell para igual indicador: 17,1%, en 2003.

Es fácil advertir pues que Aranguren logró como CEO-ministro lo que no pudo siendo exclusivamente CEO de la compañía: la mayor cuota de mercado en cuanto a comercialización de combustibles desde 2003, es decir, desde que asumió la presidencia de Shell Argentina. Aclaración: consideramos que el número de 2003 fue parte de la "pesada herencia" y que, por tanto, no puede atribuirse a la gestión de Aranguren.

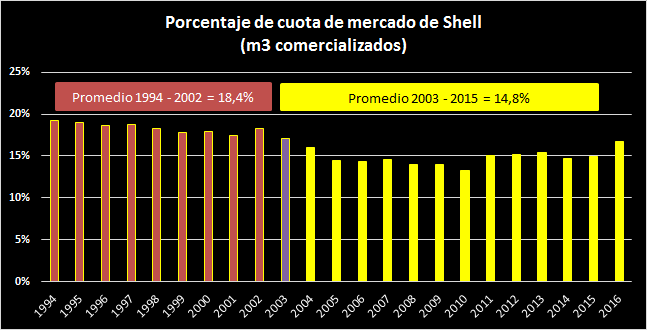

En la antesala de la gloriosa década de los noventa

El Ministerio de Energía y Minería de la Nación publica los datos históricos del sector del downstream desde 1994. Analicemos la evolución de la firma angloholandesa en su participación del downstream medida como porcentaje de las ventas totales de combustibles:

Fuente: Elaboración propia en base a datos del Ministerio de Energía. Datos correspondientes a las ventas de naftas (común, súper y ultra) y gasoil (grados 1 a 3) medidas en metros cúbicos. El promedio entre 1994 y 2002 fue del 18,4%, mientras que para 2003 a 2015 fue de 14,8%. En violeta, la columna con la mayor cuota de mercado de los últimos trece años.

Observamos que la participación de mercado de Shell entre 1994 y 2002 fue, en todos los años, más alta que el mejor desempeño jamás alcanzado por Aranguren durante su presidencia al frente de la compañía, como se dijo, ocurrido en 2003 aunque no atribuible a él. Sin embargo, un año en calidad de CEO-ministro le bastó para posicionar a Shell en la antesala de aquella década gloriosa.

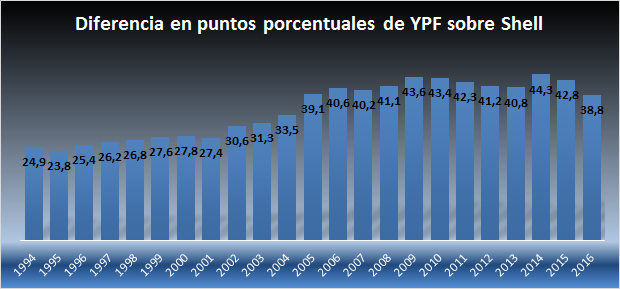

2016: la menor diferencia entre YPF y Shell en sus respectivas cuotas de mercado desde 2004

El siguiente gráfico ilustra arroja un dato revelador en cuanto a los brillantes oficios del CEO-ministro. Se ilustra la diferencia (en puntos porcentuales) entre YPF y Shell en cuanto a sus participaciones porcentuales en la comercialización de combustibles (en metros cúbicos vendidos).

Fuente: Elaboración propia en base a datos del Ministerio de Energía. Las columnas indican, por ejemplo y para 2015, que YPF superó a Shell en su participación de mercado (comercialización de combustibles medidos en volúmenes vendidos) en 42,8 puntos porcentuales.

Del gráfico observamos que en 2016 se registró la menor diferencia entre YPF y Shell para sus respectivas cuotas de mercado en comercialización de combustibles desde 2004, es decir, el punto más bajo de los últimos doce años.

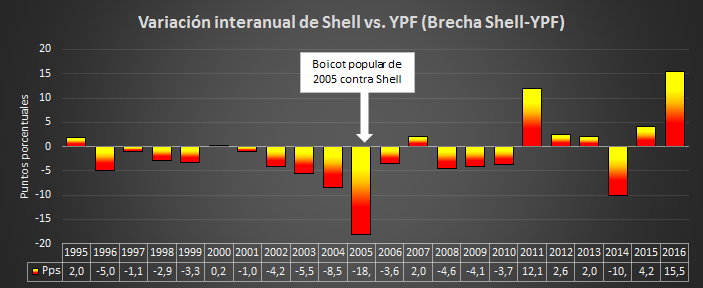

2016: la mayor "Brecha Shell-YPF" interanual desde 1995

Pero el éxito del CEO-ministro no sólo que no termina aquí: supera al "Aranguren exclusivamente CEO" y también a los CEOs que lo precedieron. ¿Por qué? Préstese especial atención al gráfico de abajo: ¿Qué sucedería si en lugar de presentar la diferencia en la cuota de mercado presentáramos la diferencia entre las variaciones interanuales registradas por ambas compañías? Sucedería que aparecerá en toda su magnitud el notable accionar del CEO-ministro:

Fuente: Elaboración propia en base a datos del Ministerio de Energía. Las columnas indican, por ejemplo y para 2016, que la diferencia de las variaciones interanuales entre Shell e YPF fue de 15,5 puntos porcentuales (ver la tabla inserta en el gráfico). Esta diferencia se obtiene de restar la variación interanual de Shell y la de YPF: 11,8%-(-3,8%). Shell, por tanto, creció en relación a su principal competidora sus 11,8 puntos + los 3,8 de caída de YPF.

Al cabo de cumplirse un año como CEO-ministro, el señor Aranguren logró la mayor diferencia a favor de Shell en las variaciones interanuales entre esta compañía y la petrolera de bandera desde 1995 (la menor se alcanzó, oh casualidad, en 2005, año en el que Néstor Kirchner convocó a un boicot popular contra Shell para que redujera los precios de sus combustibles unilateralmente incrementados). La segunda mayor diferencia de la serie se alcanzó en 2011. Ese año, Shell creció un 13,8% interanualmente -el mayor crecimiento desde 1994-. Sin embargo, dicho incremento se verificó con una evolución positiva de YPF del 1,2%. Analizando más en detalle el sector se encuentra que el incremento de Shell se dio a expensas del desplome de Petrobras (-28%).

A este indicador que mide la diferencia de las variaciones interanuales entre ambas compañías la denominaremos "Brecha Shell-YPF", y será parte del nuevo índice que monitoreará el grado de destrucción de YPF.

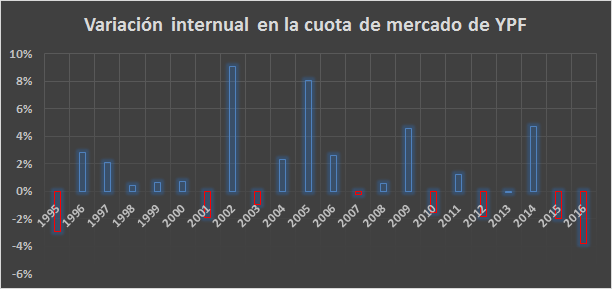

2016: el mayor desplome interanual de YPF en su cuota de mercado desde 1995

El análisis de los últimos datos publicados por el Ministerio de Energía (preliminares, ya que falta computar diciembre), estarían confirmando al primer año de gestión del CEO-ministro como aquel que registró la peor variación interanual en la cuota de mercado de YPF (-3,8%) desde el año 1995.

Fuente: Elaboración propia en base a datos del Ministerio de Energía. Las columnas indican la variación porcentual entre un año y otro para la participación de mercado de YPF. En rojo, las variaciones negativas. La correspondiente a 2016 fue la más baja desde 1995: -3,8%.

En otras palabras, gracias a los eficientísimos oficios del CEO-ministro del Grupo Shell, YPF registró en 2016 el mayor desplome desde que el Ministerio de Energía comenzó a publicar estadísticas sobre el downstream (1994). En efecto, su participación porcentual pasó del 57,7% en 2015 al 55,6% el año pasado.

Y, como se verá en las conclusiones, este punto es medular.

El cuádruple éxito del CEO-ministro a un año del Grupo Shell en el poder

Shell es la principal competidora de YPF en el mercado de los combustibles. Y así ha sido históricamente, incluso desde antes de creada Yacimientos Petrolíferos Fiscales: los intereses británicos en el Río de la Plata necesitaban de una Argentina dependiente en materia energética. Con anterioridad a la gesta de Mosconi, nuestro país importaba carbón de Gales, siendo éste el combustible consumido más importante, en una ecuación comercial que además sostenía la sociedad entre nuestra oligarquía exportadora de carnes y cereales, y su principal cliente, Londres. El descubrimiento de petróleo en Comodoro Rivadavia en 1907, y el inicio de la explotación fiscal a partir de 1910 por la Dirección General de Explotación de Petróleo de Comodoro Rivadavia -antecedente directo de YPF- pusieron en jaque aquella relación. Y fue por esta razón que Gran Bretaña los rechazó de plano e intentó bloquear su normal evolución.

Regresando a nuestros tiempos, vemos que el Grupo Shell en nuestro país, a poco de cumplirse un año de administración pro-británica y conservadora, tiene muchísimo que festejar y como nunca desde la década del noventa. Apenas doce meses de gestión de su CEO-ministro, y su filial avanza en el downstream como ninguna otra empresa. Y no sólo eso, lo hace a expensas de su principal e histórico competidor, el Estado energético empresario, atacado y debilitado en todas sus áreas de competencia.

Repasemos pues, el cuádruple éxito del CEO-ministro del Grupo Shell, Juan José Aranguren:

1) Consiguió la mayor cuota de mercado de la filial argentina en cuanto a comercialización de combustibles desde 2003;

2) Consiguió la menor diferencia entre YPF y Shell en sus respectivas cuotas de mercado en comercialización de combustibles desde 2004;

3) Registró la mayor "Brecha Shell-YPF" interanual desde 1995;

4) Consiguió el mayor desplome interanual de YPF en su cuota de mercado desde 1995.

Semejantes éxitos del señor Aranguren y, por propiedad transitiva, de la compañía que representa -a la sazón principal competidora de la empresa estatal de hidrocarburos y combustibles de la República Argentina- únicamente se logran cuando Shell se hace del poder suficiente como para destruir a YPF ("cercar a la reina", en palabras del diario La Nación). Y, siendo que YPF es la petrolera del Estado nacional, ese poder sólo puede obtenerse y practicarse cuando se está al frente de la máxima autoridad energética del país, por supuesto, en connivencia con la Casa Rosada.

Por último, quisiéramos remarcar tres cuestiones. En primer lugar, lo bien que le viene al CEO-ministro los cuatro inmensos logros, desde que su gestión como CEO dejó muchísimo que desear (ver bibliografía). En segundo lugar, destacar que este informe es el primero en exhibir, para el sector del downstream, las consecuencias de los conflictos de interés del CEO-ministro, Juan José Aranguren, a un año de gestión. Y, en tercer lugar, informar del lanzamiento de un nuevo índice para monitorear la estafa contra nuestra petrolera de bandera, índice que habrá de confeccionarse a través de la combinación de los indicadores aquí trabajados, entre otros más.

Bibliografia

OETEC (29/12/2016) El diario La Nación confirma sabotaje a YPF (o la estafa de Shell al frente del Ministerio de Energía)

http://www.oetec.org/nota.php?id=2263&area=1

OETEC (27/06/2016) La exploración y explotación petrolera de Shell (pesada herencia para Aranguren)

http://www.oetec.org/nota.php?id=1899&area=2

OETEC (31/03/2015) YPF: análisis de su actividad de producción y comercialización de combustibles de 2014

http://www.oetec.org/nota.php?id=%201097&area=%201

OETEC (19/03/2015) Shell: análisis de su actividad de producción y comercialización de combustibles. Año 2014

http://www.oetec.org/nota.php?id=1084&area=1

OETEC (19/03/2015) OETEC celebra alejamiento de Aranguren de Shell

http://www.oetec.org/nota.php?id=%201086&area=%201

OETEC (3/09/2014) "Aranguren, antes que hacer lobby contra la reforma a la Ley de Abastecimiento, debería dedicarse a elevar la deprimida capacidad de refinación de Dock Sud"

http://www.oetec.org/nota.php?id=674&area=1

OETEC (7/03/2014) La estrategia productiva de Shell en el mercado de combustibles (2003-2013). Líneas propositivas para la Seguridad Jurídica Popular

http://www.oetec.org/nota.php?id=310&area=1

OETEC (31/01/2014) Shell: desempeño en el área downstream durante la última década

http://www.oetec.org/nota.php?id=%20209&area=%201

Diario La Nación denunciando la estafa contra YPF (2016)

http://www.lanacion.com.ar/1970506-guerra-de-precios-entre-las-petroleras-por-captar-a-los-clientes-portenos

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca