23-08-2021

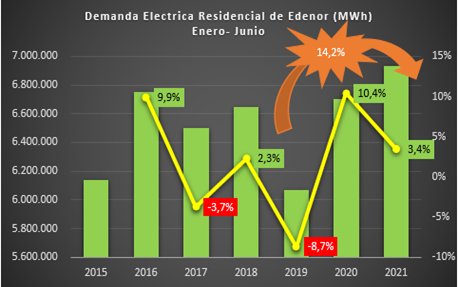

Hogares de Edenor consumieron 3,4% más electricidad que en 2020

Desde la asunción de Alberto Fernández se observan crecimientos en el consumo de los hogares de esta prestataria de un 10,4% para el primer semestre del 2020 y de un 3,4% para el mismo periodo de 2021. Con estos guarismos observamos que la demanda de los hogares de Edenor se encuentra un 14,2% por encima de las alcanzadas en los primeros seis meses de 2019 mientras el gobierno se encontraba bajo la administración de Mauricio Macri y la oleada de tarifazos.