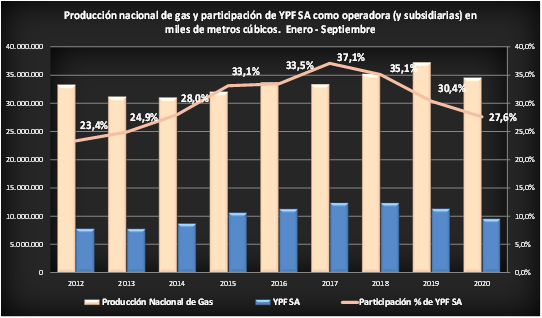

10-12-2020

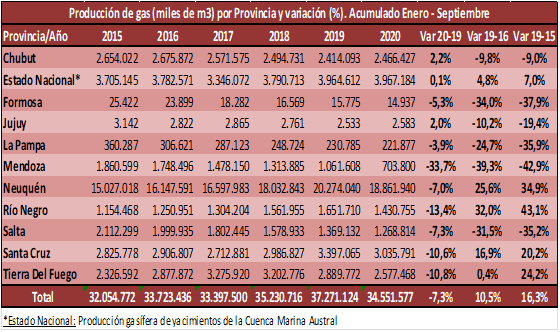

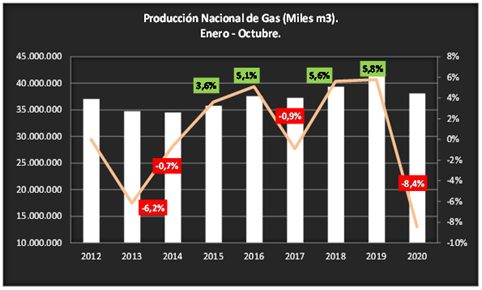

Gas: caída productiva del -8,4% en el acumulado a diez meses

Como se constata en el gráfico precedente, la producción nacional de gas cayó interanualmente un -8,4% (acumulado a octubre) y es la peor caída de la serie analizada (2012-2020). Así las cosas, tras haber tocado un máximo en el año 2019 con 41.607.971 miles de metros cúbicos, la productividad del energético retrocedió en lo que va del año.