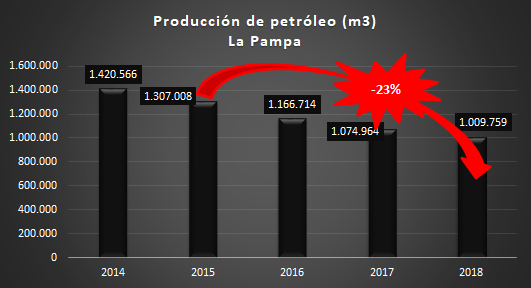

La producción de petróleo de esta provincia cerró 2018 con una caída del 6,1%. Respecto de 2015, fue 23% inferior. Asimismo, de participar en este segundo año con un 4,1% en la producción total nacional, se pasó al 3,4% en 2018. Estimamos que 2019 repetirá igual porcentaje.

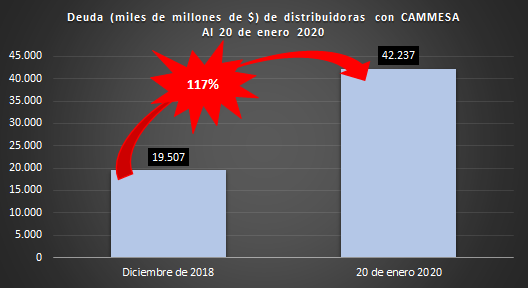

A diciembre de 2018, resultado de la política energética neoliberal, las distribuidoras debían a CAMMESA 19.507 millones de pesos. A noviembre de 2019, el incremento fue del 47%. Casi dos meses después, las empresas -incluyendo cooperativas- adeudan 42.237 millones. Es un incremento desde fines de 2018 del 117%, es decir, más que una duplicación.

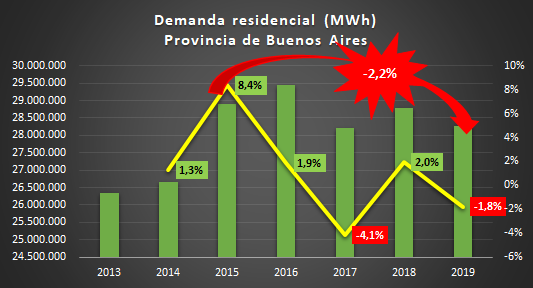

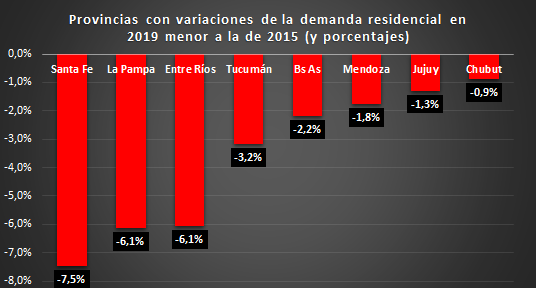

Los hogares de la provincia de Buenos Aires, consumieron en 2019 un 2,2% menos electricidad que en 2015. Radiografía del masivo empobrecimiento energético del pueblo argentino y que, para el caso de la provincia de Buenos Aires y en materia eléctrica, implicó un retroceso de cinco años en el consumo del sector residencial.

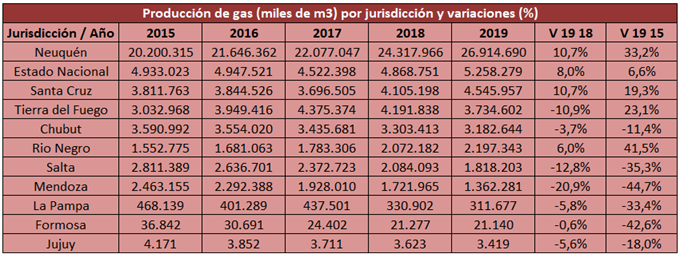

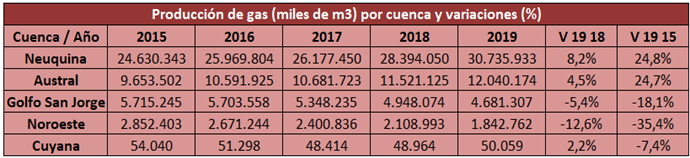

En términos porcentuales, Neuquén y Santa Cruz figuran en primer lugar, con una mejora en relación a 2018 del 10,7%. En segundo lugar, figura el Estado nacional con un 8%. En tercero, Río Negro con un 6%. Ahora bien, al analizar los aportes en cuanto a cantidades incrementales, Neuquén se lleva un 73%, Santa Cruz un 12% y Estado nacional un 11%. La hegemonía no convencional es, como puede advertirse, prácticamente absoluta. De hecho, en 2019 representó un 43% de la producción nacional de gas natural. En cuanto a las peores performances, encontramos Mendoza, con un desplome interanual del 21%, mientras que del 45% en relación a 2015. Salta y Chubut, con 35% y 11%, respectivamente, por debajo de 2015.

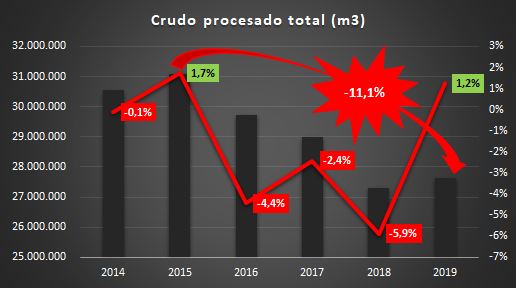

Interanualmente, el procesamiento de crudo total (nacional + importado) ascendió 1,2%, terminando con la debacle sostenida entre 2016 y mitad de 2019. Respecto del mismo período de 2015, la diferencia es de -11,1%. En volúmenes, son 3,4 millones de m3 menos que no procesó el parque de refinación en 2019 sobre 2015.

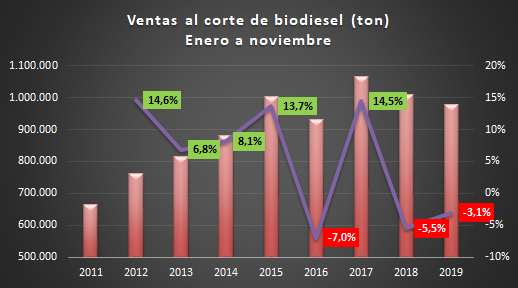

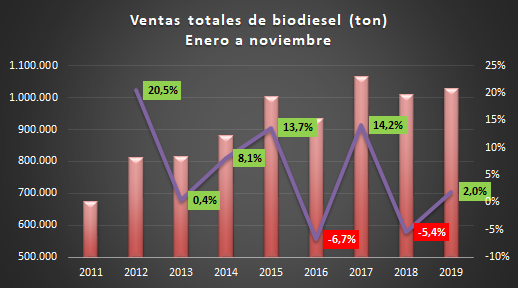

En el acumulado enero a noviembre de 2019, si bien se registró un aumento del 2%, se observa una muy pobre evolución respecto de 2015. Asimismo, y en relación a 2017, se verificó una caída del 3,6%. Finalmente, destacar que entre 2015 y 2019 (siempre a noviembre), las ventas crecieron 2,7% vs. 48,6% en igual período anterior (2011 a 2015). Como puede advertirse, una drástica desaceleración. Cuando se coloca la lupa sobre las ventas al corte, los números en rojo aparecen con Macri. A noviembre de 2019, se ubicaron 2,4% inferior a la de 2015. O sea, una involución de cinco años.

La mayor producción de gas en 2019 fue hegemonizado por la Cuenca Neuquina, impulsada lógicamente por Vaca Muerta y, específicamente, por Fortín de Piedra, concesión de la petrolera de Techint. En segundo lugar, destaca el aumento de la Cuenca Austral, aunque aportando menos de 4 veces los volúmenes incrementales provistos por la Neuquina. Nótese la fuerte caída de las cuencas Golfo San Jorge y Noroeste. La producción de gas y la planificación hidrocarburífera heredadas están disociadas de un crecimiento genuinamente federal de las provincias productoras.

El consumo residencial cayó en 2019 respecto de 2018, en 19 provincias de las 22 interconectadas al SADI (86%). Las cinco provincias más afectadas en términos de variaciones porcentuales fueron: Entre Ríos (-8,6%), La Pampa (-7,7%), Chaco (-7,3%), Formosa (-7,1%) y Tucumán (-6,4%). Ahora bien, observamos que en 8 de las 22 provincias, su consumo residencial de energía eléctrica se redujo más allá de 2015. En pocas palabras, un retroceso de más de un lustro. La provincia más afectada en términos de variación porcentual fue Santa Fe, con un 7,5% de caída. Medido en cantidades, la provincia de Buenos Aires fue la más afectada, al consumir en 2019 unos 634.000 MWh menos que en 2015. Le siguió Santa Fe con 347.000 MWh menos.

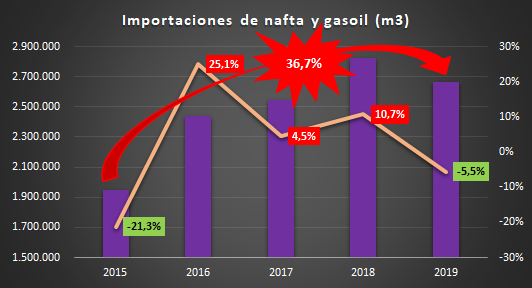

Las importaciones de nafta y gasoil cayeron 5,5% en 2019. Como sea, en relación a 2015 terminaron arriba en un 36,7%. En cantidades, unos 715.865 m3 adicionales. Cabe agregar, a propósito, que el mercado interno consumió entre estos mismos años unos 307.399 m3 adicionales. En pocas palabras, se importó más del doble de lo que creció la demanda local. El macrismo, debe recordarse, había prometido autosuficiencia energética y fin de las importaciones.

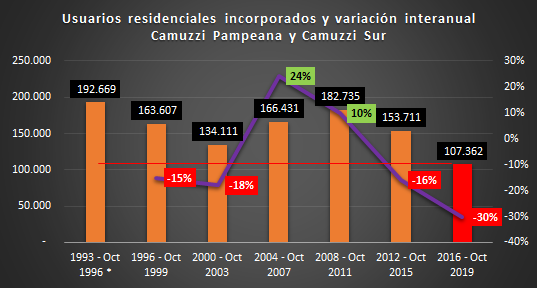

1) Entre enero de 2016 y octubre de 2019 (últimos datos publicados por ENARGAS), la incorporación de nuevos usuarios residenciales para ambas distribuidoras fue la más baja (la peor) de su historia. 2) Entre enero de 2016 y octubre de 2019, la incorporación de nuevos usuarios residenciales para las distribuidoras citadas cayó 30% respecto del mismo período anterior (2012 - Octubre 2015), esto es, unos 46.349 usuarios menos. 3) Entre enero de 2016 y octubre de 2019, la incorporación de nuevos usuarios residenciales para Pampeana y Sur se desplomó 44% en relación al pico máximo histórico (1993 - Oct 1996). Es decir, se redujo a casi la mitad, al caer de 192.669 nuevos usuarios incorporados a 107.362. 4) Los dos períodos de máxima expansión de la red de gas domiciliaria luego del pico de comienzos de los noventa se verificaron durante los gobiernos kirchneristas de Néstor Kirchner y el primero de Cristina Fernández de Kirchner.

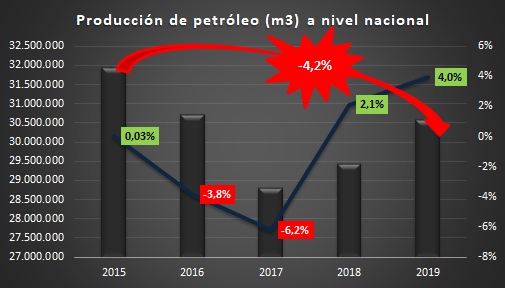

La diferencia de 2019 respecto de 2015 es de -4,2%. En términos de volúmenes, el país produjo 1.351.574 m3 menos. Esta producción perdida (en todo 2019), equivale a la mitad de la producción mensual para el mismo año. Es decir, como haber tenido 15 días a todos los pozos del país absolutamente parados.

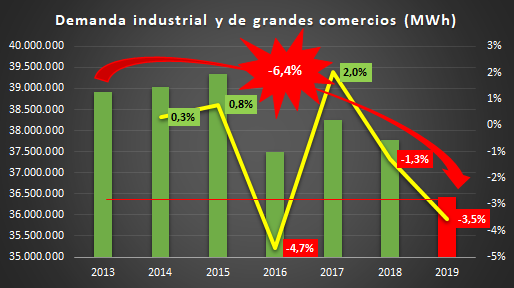

La caída del consumo en 2019 fue de 3,5%. Respecto de 2015, el consumo se redujo en 7,4%. La desindustrialización del país a partir de la gestión neoliberal de Mauricio Macri ha sido tan profunda que la industria y los grandes comercios terminaron 2019 consumiendo 6,4% menos energía eléctrica que en 2013. Habrá que sondearlo, pero creemos sin temor a equivocarnos que este retroceso es, sin dudas, el peor de la historia eléctrica argentina.

Las ventas totales (al corte + mercado interno) de biodiesel se desplomó 6,3% en 2018, es única caída interanual desde iniciada esta actividad en 2008. Durante los primeros tres años de gestión macrista, las ventas se expandieron 8% vs un 16% en igual período anterior, esto es, entre 2012 y 2015. En otras palabras, la tasa de crecimiento se redujo a la mitad. En el acumulado enero a noviembre de 2019, si bien se registró un aumento del 2%, se observa una muy pobre evolución respecto de 2015. Asimismo, y en relación a 2017, se verificó una caída del 3,6%. Finalmente, destacar que entre 2015 y 2019 (siempre a noviembre), las ventas crecieron 2,7% vs. 48,6% en igual período anterior (2011 a 2015). Como puede advertirse, una drástica desaceleración.

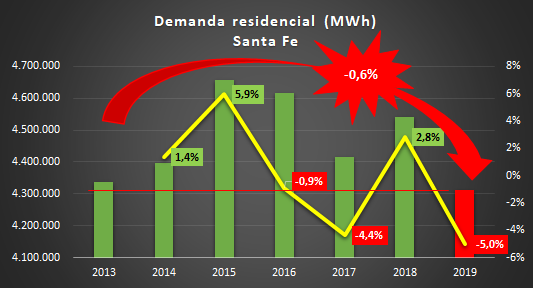

Los hogares de la provincia de Santa Fe, consumieron en 2019 menos electricidad que en 2013 (-0,6%). Respecto de 2014, -2%; mientras que -7,5% por debajo del consumo en 2015. Radiografía del masivo empobrecimiento energético del pueblo argentino y que, para el caso de la provincia de Santa Fe y en materia eléctrica, implicó un retroceso de seis años en el consumo del sector residencial.

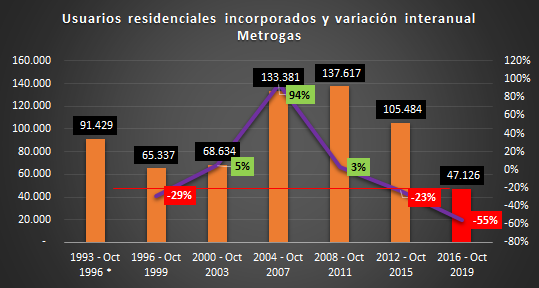

1) Entre enero de 2016 y octubre de 2019 (últimos datos publicados por ENARGAS), la incorporación de nuevos usuarios residenciales para esta distribuidora es la peor de su historia. 2) Entre enero de 2016 y octubre de 2019, la incorporación de nuevos usuarios residenciales hecha por Metrogas se desplomó 55% respecto del mismo período anterior (2012 - Octubre 2015), esto es, unos 58.358 usuarios menos. 3) Entre enero de 2016 y octubre de 2019, la incorporación de nuevos usuarios residenciales se vino abajo un 66% en relación al pico máximo alcanzado entre 2008 y octubre de 2011. Pasó de 137.617 nuevos usuarios incorporados a 47.126. 4) El período de mayor expansión de la red de gas domiciliaria para esta licenciataria se verificó entre 2008 y octubre de 2011. El que le sigue fue también kirchnerista, entre 2004 y octubre de 2007.