22-10-2020

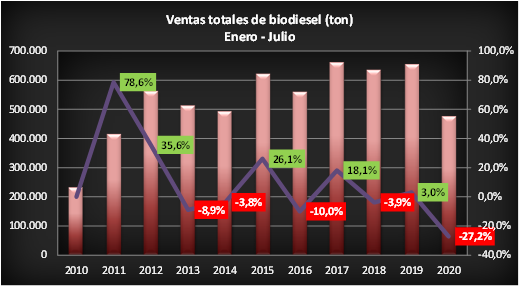

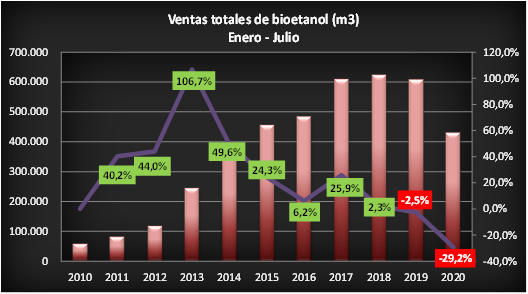

Bioetanol y crisis del sector: la caída en las ventas totales llega al -29%

Al igual que las de biodiesel (ver bibliografía), las ventas totales de bioetanol también prosiguen un pronunciado camino de descenso en el marco de la crisis atravesada por el sector. El dato es un desplome del -29% para el acumulado a julio .