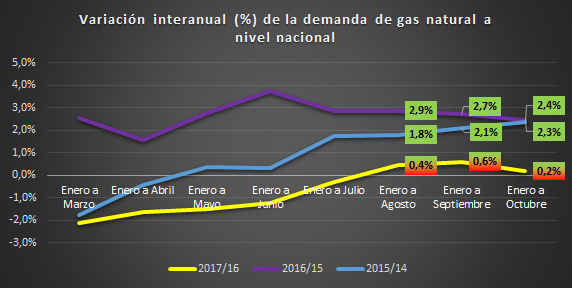

Como puede observarse, en 2017 la demanda recién pasa a ser positiva respecto de 2016 a partir de agosto. En el acumulado a septiembre crece apenas, para volver a caer entre enero y octubre. Las diferencias con los comportamientos de los años anteriores resultan más que claras.

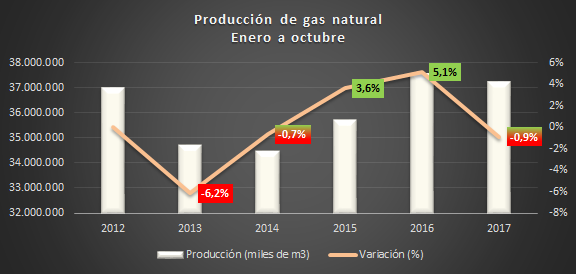

La producción de este hidrocarburo viene cayendo desde mitad de año. Obsérvese la dilapidación de la ostensible recuperación lograda entre 2013 y 2015 (inercia por Vega Pléyade a 2016).

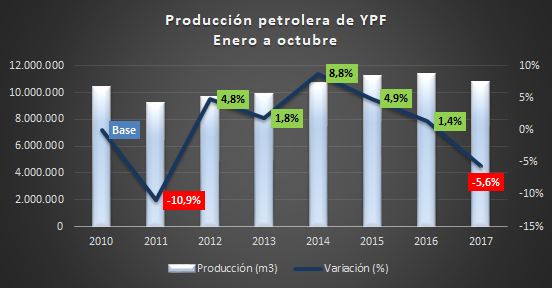

Los diez meses del segundo año de mandato de Macri registran para YPF el peor número desde 2011, con una caída del 5,6% interanual. La producción se ubica por debajo de la de 2015 y prácticamente al nivel de la de 2014.

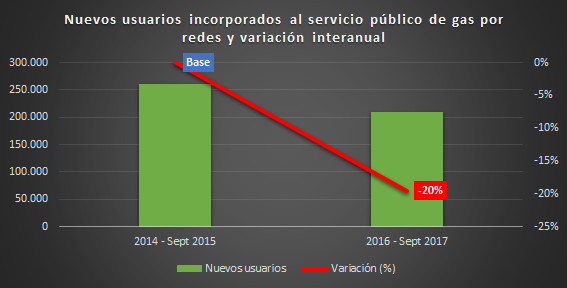

En un año y nueve meses, el macrismo incorporó un total de 209.181 nuevos usuarios. Este valor es un 20% inferior al registrado para el mismo período pero entre 2014 y 2015 (259.994 nuevos usuarios).

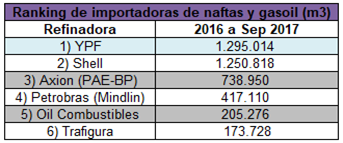

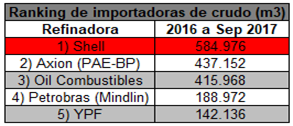

Ranking por combustibles importados - 2016 a septiembre 2017. Al sumar los volúmenes importados durante 1 año y 9 meses de gestión macrista, la empresa YPF se posiciona como la número uno, apenas encima de Shell.

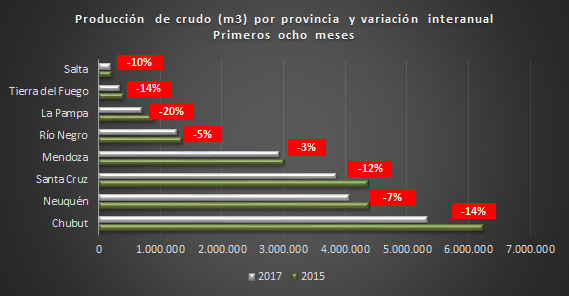

Imagínese lo que habrá de acontecer con la producción nacional de petróleo si ahora se liberalizan las importaciones. Vale la pena pegar un vistazo a la comparación, por provincia petrolera, de las caídas (recuadros rojos) entre enero y agosto de 2017 respecto iguales meses de 2015. Entonces había algo de regulación de las importaciones...

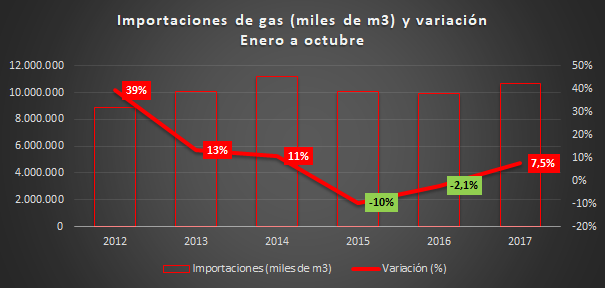

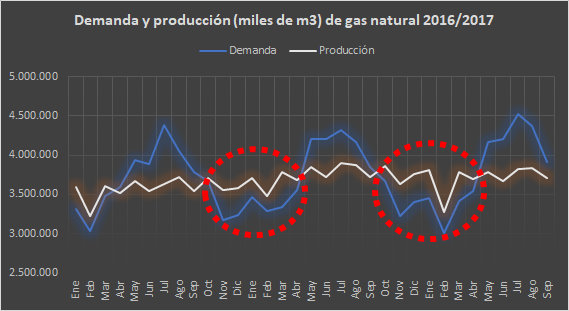

Del gráfico podemos concluir lo siguiente: 1) Las importaciones de gas crecieron un 7,5% entre los primeros meses de 2017 respecto de igual período de 2016; 2) Las importaciones acumuladas a octubre del presente son superiores en un 5,2% a las de 2015, mismos meses; 3) El pico de importaciones para los primeros diez meses del año se registró en 2012. Desde entonces, comenzaron a caer para alcanzar en 2015 una sustitución récord del 10% (caída de las importaciones). Por supuesto, sin tarifazo. Con Macri, la sustitución de importaciones terminó, y las importaciones no detienen su ascenso. En lo que va de 2017, llevan seis meses de incremento sostenido.

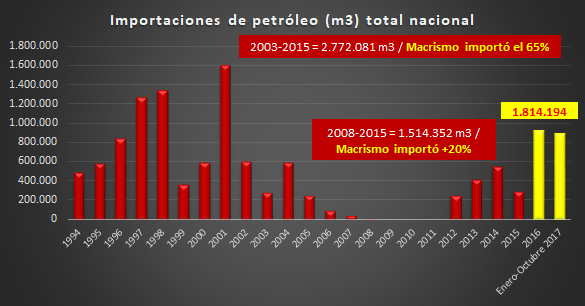

Este Observatorio viene realizando un exhaustivo seguimiento de las importaciones de hidrocarburos en tiempos de administración neoliberal. Los datos más recientes suministrados por el Ministerio de Energía en sus Tablas Dinámicas en cuanto a importaciones de crudo, arrojan un constante incremento. Repaso: en su primer año de gestión, Macri importó un 215% más de crudo que en 2015 (medido en volumen), elevando a un inédito 3% la participación de las importaciones sobre la producción total. Entre enero y mayo de este año, cuadruplicaron las de igual período de 2015. En el acumulado a junio, alcanzaban el 94% del total del volumen importado entre 2008 y 2015. En agosto, ya superaba en un 4% todo lo importado durante los dos gobiernos de Cristina Kirchner, mientras que en septiembre había saltado a un 17%. En octubre, la tendencia se desacelera, pero sigue siendo positiva: 20%.

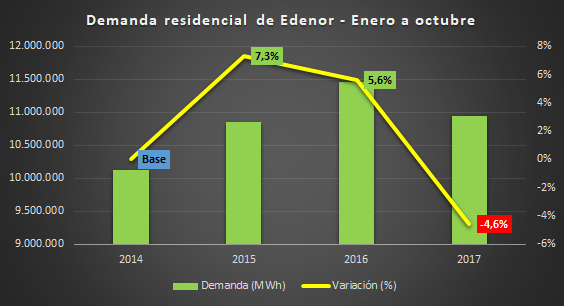

La caída en el acumulado a octubre es del 4% para la demanda total de Edenor. Los usuarios de esta empresa ya demandan un 1% menos de electricidad que en iguales meses de 2015, esto es, que dos años atrás. Discriminando por sectores, vemos que el residencial cayó un 4,6%.

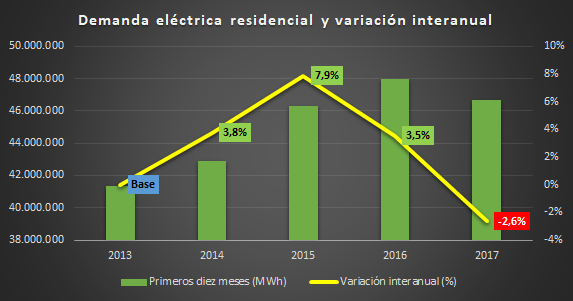

De acuerdo a los últimos datos publicados por CAMMESA, se analiza el estado de la demanda de energía eléctrica a niveles nacional y sectores residencial, comercial e industrial (incluyendo grandes comercios) en su variación interanual. En el acumulado a octubre, la demanda de electricidad cayó 1%. El sector más golpeado, el residencial, con una retracción del 2,6%.

El "excedente" o "sobrante" se da, generalmente, entre los meses de octubre a abril. Si calculamos el "excedente" acumulado en un año (entre enero de 2016 y enero de 2017, por ejemplo), hablamos de un volumen de gas equivalente al producido en un mes y 10 días aproximadamente. En otras palabras, a partir de ahora se podrá exportar el gas equivalente a un mes de producción.

Se suele creer que bajas en la cotización del WTI impactarán beneficiosamente en los precios de los combustibles. De este ejemplo chileno se lee: "… el precio del petróleo WTI, que es el que sirve de referencia para el mercado local, ha caído US$ 21,27 desde junio tocando mínimos desde 2008, cuando partió la Gran Recesión. Sin embargo, el precio de las bencinas en Chile recién la semana pasada descendieron, luego de 12 semanas consecutivas al alza". Este caso es aún peor: cae el petróleo mientras que las naftas crecen. Claro que aquí incide un factor externo al precio internacional, la devaluación. ¿Se imagina el lector si esto sucede en Chile lo que sucederá en la Argentina?

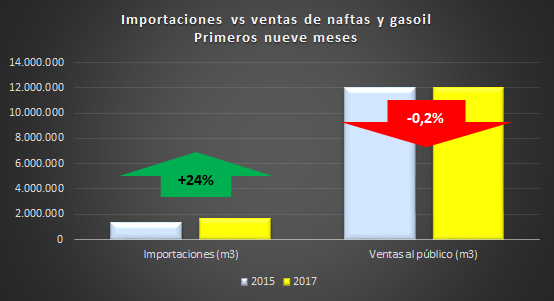

Una síntesis del descalabro y del gobierno de las empresas: en relación a 2015, las ventas de naftas y gasoil al público se redujeron un 0,2%. Sin embargo, las importaciones crecieron un 24%.

Ranking por petróleo importado - 2016 a septiembre 2017. Al sumar los volúmenes importados durante 1 año y 9 meses de gestión macrista, la empresa Shell se posiciona como la número uno, erogando en el total del período 185,3 millones de dólares.