09-12-2021

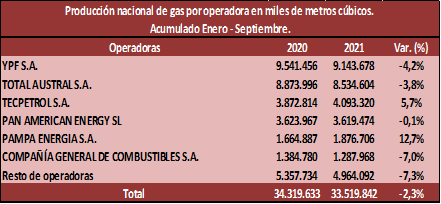

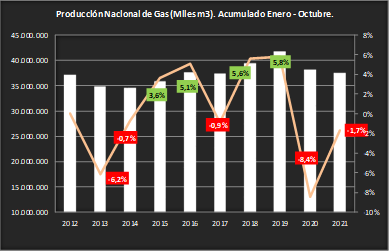

Sigue frenándose la caída de la producción nacional de gas: -1,7% en el acumulado a octubre

Como se observa en el gráfico, en el acumulado de los primeros diez meses del año 2021 la producción nacional de gas declinó 1,7% interanual. Sin embargo, se comprueba una desaceleración en el declino respecto a la baja constata en el acumulado anterior (enero-septiembre), donde la producción había disminuído 2,3% (ver bibliografía). En efecto, mes tras mes, se constata un freno en la caída que se produjo con la pandemia en 2020.