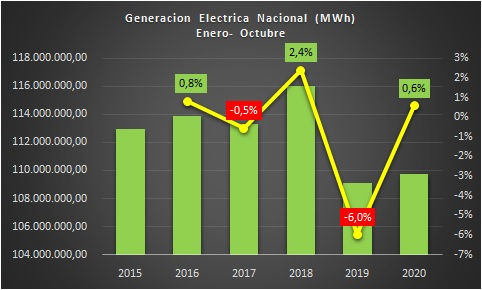

25-11-2020

Pese a la pandemia, el país genera más electricidad que en 2019 (acumulado a 10 meses)

El precedente grafico muestra la generación eléctrica nacional para lo que va del 2020 (enero-octubre) de los últimos cinco años. Se constata, en efecto, que para el periodo analizado del año en curso dicha generación fue 0,6% superior a la de 2019 (mismos meses).