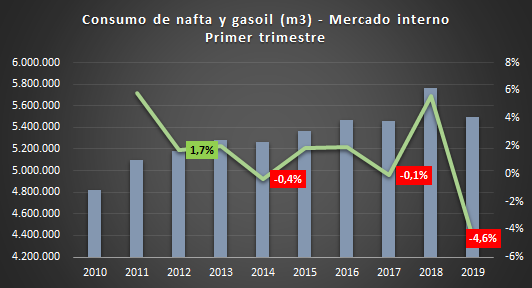

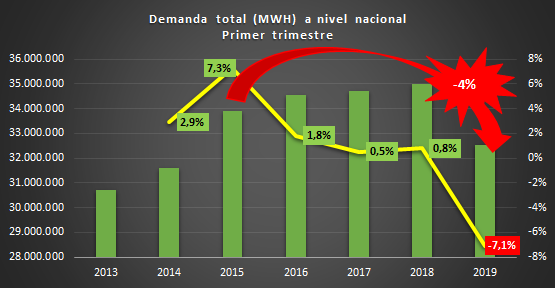

Consumo mercado interno. Se desplomó 4,6% interanualmente en el acumulado a marzo. Es la peor caída al menos desde 2010. El consumo retrocedió prácticamente a los niveles de 2016.

En el presente trabajo, se analiza el impacto de la política gasífera neoliberal en Córdoba tomando como indicadores la demanda de gas natural de red (entregado por las licenciatarias de distribución) y la variación en la expansión del servicio público para todas las categorías de usuarios, así como específicamente para los sectores residencial, comercial e industrial. Los períodos estudiados y comparados son los tres años de gestión de Mauricio Macri con el mismo período inmediato anterior, esto es, 2013 a 2015, aunque partiendo desde 1995-1997.

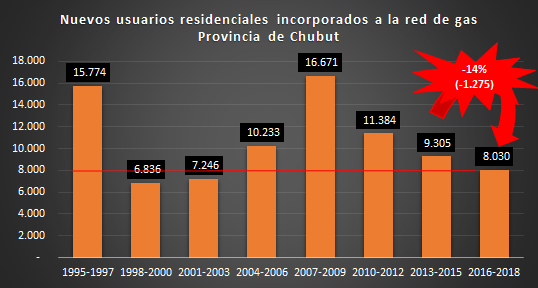

Entre períodos, la incorporación de nuevos usuarios residenciales cayó un 14%. Se dejaron de sumar 1.275 usuarios. Cabe resaltar que 2016-2018 fue el trienio con la menor expansión de la red domiciliaria desde 2004 para esta provincia.

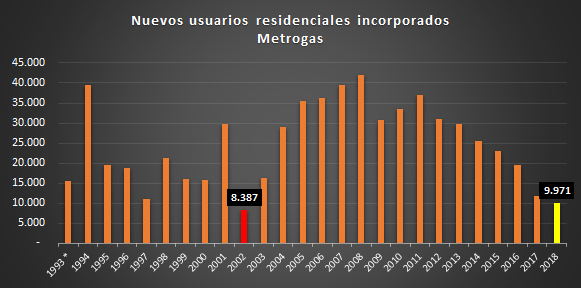

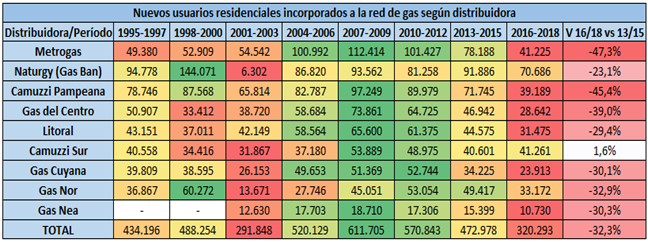

Entre 2016 y 2018, Metrogas incorporó 41.225 nuevos usuarios residenciales a su red domiciliaria. Esta cantidad es la menor de su historia cuando se comparan iguales períodos y un 47,3% más baja que la de 2013-2015. Asimismo, cuando se pone la lupa sobre 2018, se observa por un lado que cayó 57% respecto de 2015 y, por el otro, que se trata del segundo peor registro de la historia luego de del 2002.

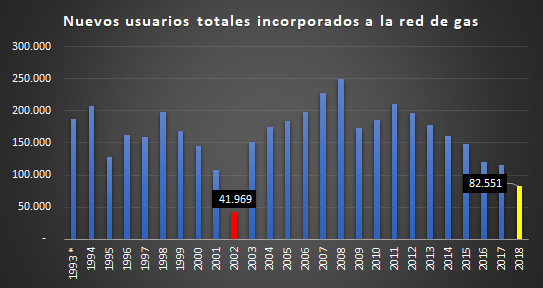

Usuarios totales en 2018: la peor caída desde 2002. En el tercer año de gestión neoliberal se sumaron 82.551 nuevos usuarios (licenciatarias de distribución). Es el peor registro desde 2002, año en el cual se incorporaron apenas 41.969.

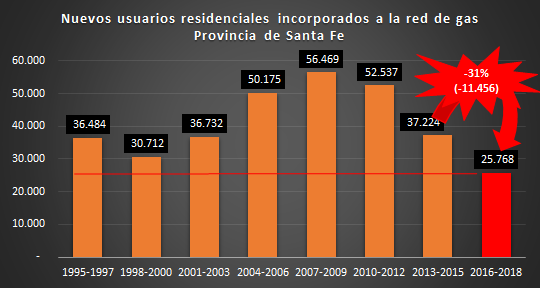

Entre períodos, la incorporación de nuevos usuarios residenciales cayó un 31%. Se dejaron de sumar 11.456 usuarios. Cabe resaltar que 2016-2018 fue el trienio con la menor expansión de la red domiciliaria de la historia (desde 1993) para esta provincia.

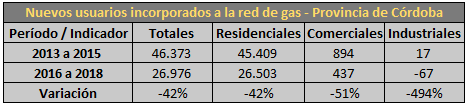

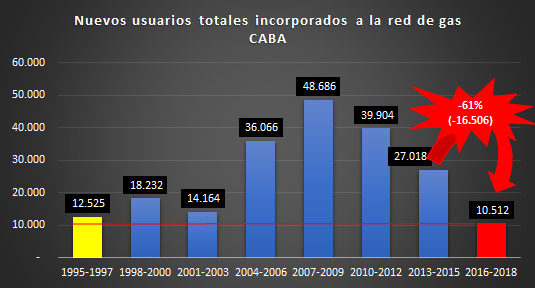

Entre períodos, la incorporación de nuevos usuarios totales cayó un 61%. Se dejaron de sumar 16.506 usuarios. La gestión de Macri destaca por haber logrado el mínimo histórico en expansión de la red de gas en CABA desde 1995.

Ilustramos los resultados de acuerdo al procesamiento de la información suministrada por el ENARGAS, publicada en su portal oficial, sección Datos Operativos. Figuran en cada columna la cantidad de nuevos usuarios residenciales incorporados en un período de tres años (enero del primero a diciembre del tercero, inclusive) y en el área de concesión de cada distribuidora. Los colores señalan para cada empresa y período los peores registros (rojo y sus tonalidades), los registros medios (amarillo y sus tonalidades) y los mejores (verde y sus tonalidades). En la última columna, finalmente, la variación entre los tres años de gestión neoliberal y los tres años inmediatos anteriores (2013-2015).

El consumo eléctrico a nivel nacional se desploma en el acumulado al tercer mes del 2019. Para todos los tipos de usuarios cayó 7,1%; sector residencial -6,4%, comercial -6,6% e industrial y de grandes comercios -8,5%.

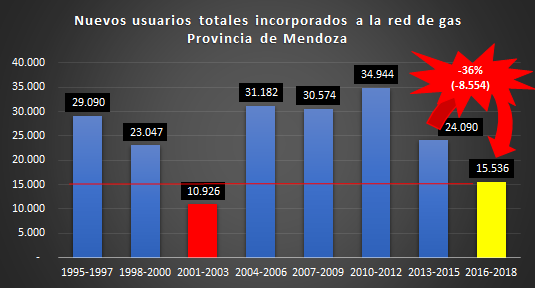

Entre períodos, la incorporación de nuevos usuarios totales cayó un 36%. Se dejaron de sumar 8.554 usuarios. La gestión de Macri destaca por haber logrado el segundo mínimo histórico en expansión de la red de gas en la provincia de Mendoza desde 1995.

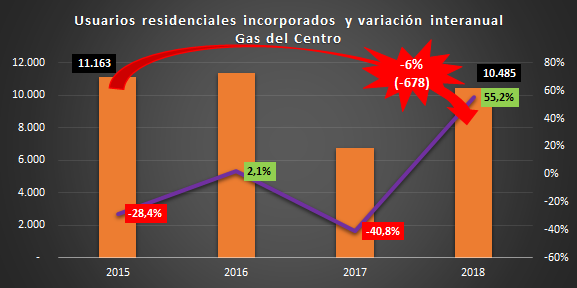

Entre 2016 y 2018, Gas del Centro incorporó 28.642 nuevos usuarios residenciales a su red domiciliaria. Esta cantidad es la menor de su historia cuando se comparan iguales períodos y un 39% más baja que la de 2013-2015. Cuando se pone la lupa sobre 2018 se observa que si bien aumentó respecto de 2017 se terminó ubicando -6% en relación a 2015. El importante incremento de 2018, cabe señalar, obedece a la debacle histórica del año previo (en 2017 se había registrado la incorporación más baja desde 1993).

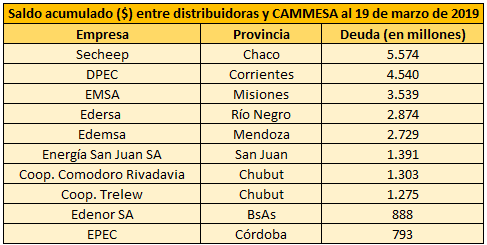

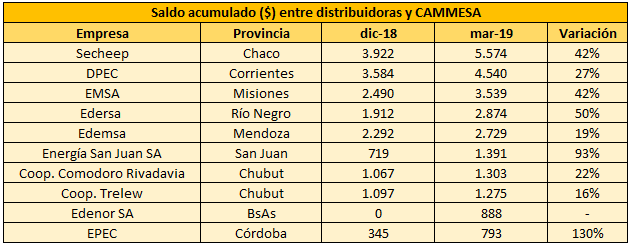

Al 31 de diciembre de 2018, la deuda global de las distribuidoras con la administradora del MEM era de 19.507 millones de pesos. Dos meses y medio después (al 19 de marzo de 2019), la deuda había ascendido a 29.687 millones, es decir, un incremento del 52%. Debajo, en función de una planilla oficial de CAMMESA a la que accedió OETEC, un ranking con las principales diez deudoras y sus montos. Los hogares argentinos cerraron 2018 consumiendo 0,3% menos de electricidad que en 2016, esto es, dos años atrás. Al primer bimestre de 2019 (últimos datos disponibles), la demanda residencial -que se desplomó 5% a nivel nacional- cayó en 18 provincias de las 22 interconectadas eléctricamente (Tierra del Fuego no figura). En igual dirección, la demanda de electricidad del sector industrial terminó 2018 registrando una caída del 1,3% interanual. La diferencia respecto de 2015 es de -4%, mientras que de -3% en relación a 2013. El consumo para esta categoría cayó en 2018 respecto de 2015 en 14 provincias de las 22 interconectadas al SADI. No obstante la debacle eléctrica del país y el vertiginoso empobrecimiento energético de los más de 42 millones de habitantes, el FMI no da tregua y va por todo.

La demanda industrial y de grandes comercios se vino abajo 8,5% interanualmente en 2019. Es la peor caída desde 2013 como mínimo. Respecto de 2015 es -8,6% la diferencia. Asimismo, el consumo para este sector que en el presente año, acumulado a marzo, fue de 9,011 millones de MWh, se ubica incluso 6% por debajo del consumo de 2013, esto es, seis años atrás.

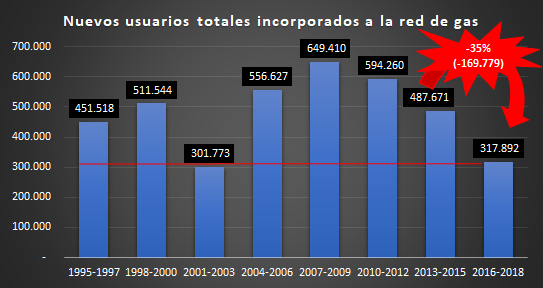

Usuarios totales 2016-2018: la segunda peor caída de la historia. Durante los primeros tres años de gestión neoliberal, se incorporaron 317.892 nuevos usuarios totales, prácticamente la misma cantidad que durante el período 2001-2003, y un 35% más bajo que 2013-2015. Resulta ostensible advertir que entre 2003 y 2015 se verificó la mayor expansión de la red de gas de la historia. A este crecimiento, el neoliberalismo lo calificó de "crisis energética" y lo impuso como diagnóstico del sistema gasífero nacional. Por desgracia, tal imposición fue adoptada por el grueso de la ciudadanía.

El incremento de la deuda desde diciembre de 2018 a mediados de marzo, entre las principales distribuidoras son saldos morosos. Los peores incrementos en términos porcentuales lo padecieron Córdoba, San Juan y Río Negro. Chaco, por su parte, no sólo mantiene el primer puesto, sino que extendió su diferencia respecto del segundo en 1.000 millones de pesos. Para saldarla, la provincia se endeudó en más de 4.000 millones. La anarquía y el descontrol es total. Provincias endeudadas por la estafa del tarifazo, con la dolarización de la energía retroalimentada por la hiperinflación y la devaluación interminables. Los usuarios, que consumen cada vez menos, no pueden pagar la tarifa desde hace más de un año, pero la suba no detiene su marcha. Asimismo, las cooperativas, que compran la energía a las distribuidoras provinciales, ya se encuentran completamente desfinanciadas, sin margen del más mínimo aumento.