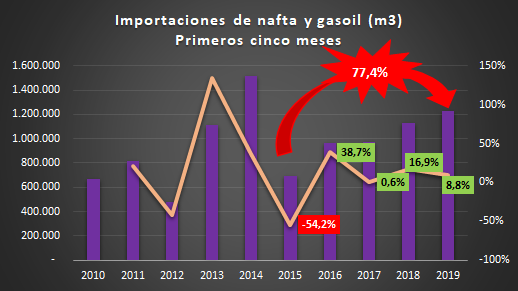

Para el acumulado enero a mayo, se aprecia del gráfico un incremento sostenido de las importaciones de nafta y gasoil desde 2017. Respecto de 2015, mismo período, se incrementaron un 77,4%. Las compras externas son las mayores desde 2014.

Lamentable, aunque previsiblemente, con la llegada de Cambiemos se paralizó la ejecución del Plan Federal de Transporte Eléctrico. La construcción de nuevas líneas en 500 kV quedó así suspendida, comportamiento que no sucedía desde 2005.

51% del total de usuarios del servicio público de electricidad en manos de MCP. Nicolás Caputo, Marcelo Mindlin y Rogelio Pagano (MCP) concentran el 51% de los usuarios del servicio público de electricidad a nivel nacional. En pocas palabras, más de la mitad.

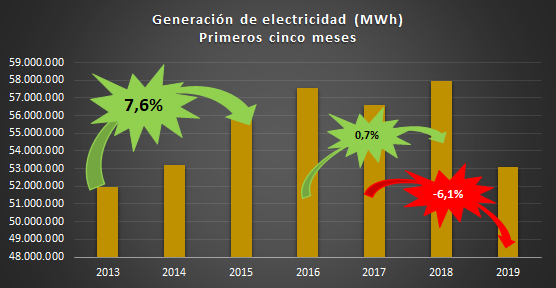

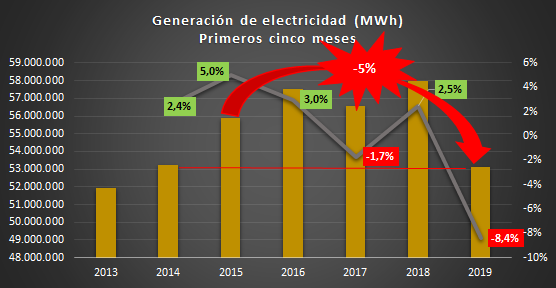

Entre 2013 y 2015, primeros cinco meses, la generación se expandió 7,6%; entre 2016 y 2018, mismos meses, un magro 0,7%. Por el contrario, entre 2017 y 2019, se desplomó 6,1%. ¿Faltaba electricidad con el kirchnerismo? ¿Había desabastecimiento?

La producción de gas en 2018 se recuperó de la caída de 2017, impulsada por los sobreprecios al gas (se pagó 7,5 US$/MMBTU lo que a 3,5 ya era ingente negocio) que el pueblo argentino subsidio al Grupo Techint. De las cinco cuencas productivas, en tres de ellas los niveles aún no se recuperaron respecto de 2015, a saber: Golfo San Jorge (-13,4%), Noroeste (-26,1%) y Cuyana (-9,4%). En términos de volumen, la Neuquina hegemoniza la recuperación consecuencia de la explotación de gas no convencional, con una participación récord del 60%. nótese la fuerte caída de las tres cuencas citadas al comienzo. Reiteramos nuestra advertencia de mitad del año pasado (ver bibliografía): "la producción de gas y la planificación hidrocarburífera han sido disociadas de un crecimiento genuinamente federal de las provincias productoras. El sesgo es hacia la maximización de ganancias y la rápida generación de dólares derivados de la exportación a los efectos de financiar el blindaje del FMI y el desastre económico del régimen neoliberal".

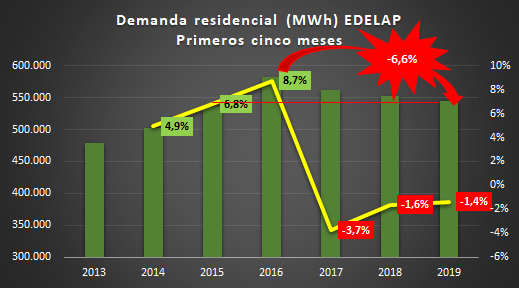

En el primer cuatrimestre de 2019, la demanda para el área de concesión de EDELAP -todas las categorías tarifarias- cayó 2,9%. Es el peor desempeño al menos desde 2013, mientras que 5% menor a la de 2016. Por otra parte, la caída, prácticamente sostenida desde 2016, lleva a que la demanda de 2019 apenas haya crecido en relación a la de 2015. Respecto del sector residencial, cayó la demanda 1,9% en el acumulado a mayo. La demanda de los hogares platenses es 6,6% menor a la de 2016, esto es, tres años atrás. Nuevamente, los valores de 2019 se asemejan a los registrados en 2015 (retroceso de cinco años).

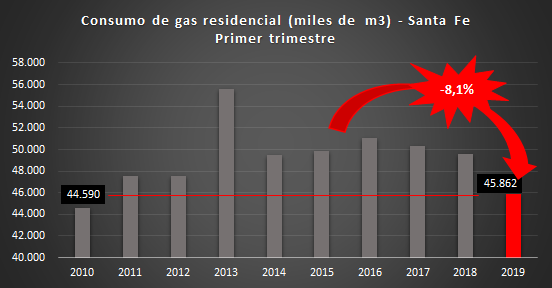

De un incremento sostenido heredado, y luego del pico de 2016 del 5,6%, se pasó a una retracción del 2,5% en 2017 y del 4,4% en 2018 en materia de gas entregado por las distribuidoras en esta provincia. Al respecto, el gas consumido por los hogares santafecinos durante el primer trimestre de 2019 cayó 7,5%, ubicándose en niveles de consumo inferiores a los de 2011. En comparación con 2015, mismo período, fue -8,1%.

En primer lugar, mencionar que de las cinco cuencas, en cuatro de ellas (y especialmente en la primera productora de petróleo) aún no se superan los niveles de 2015. En segundo lugar, se profundiza el sesgo respecto de Vaca Muerta (Neuquén), ya que las cuencas Golfo San Jorge, Cuyana y Noroeste siguen cayendo. En tercer y último, si bien la Austral es la que registra mayor crecimiento en términos porcentuales, es la Neuquina la que mayor volumen nuevo aporta, así como la única que se ubica por arriba de los valores de producción de 2015.

En 2018, la generación de electricidad creció 0,7%, recuperándose de la caída del 0,1% del año anterior, aunque lejísimos de la expansión interanual del 4,3% heredada en 2015. Al primer cuatrimestre, se desplomó 9,2%. Si bien la caída en el acumulado a mayo fue del 8,4%, ocurre que es la primera vez en el año que la generación retrocede por debajo de los niveles de 2014 (-0,2%), siempre comparando entre mismos períodos.

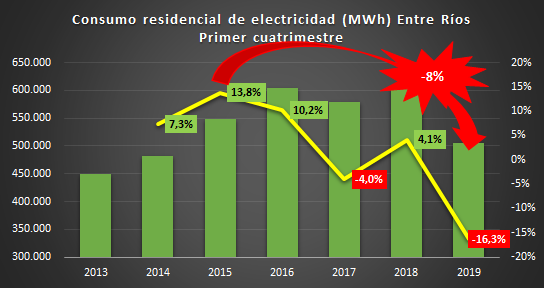

La provincia de Entre Ríos consumió, entre enero y abril, prácticamente igual cantidad de energía eléctrica que en 2014. Interanualmente, cayó 12,7%, siendo una de las peores caídas a nivel provincial. El consumo residencial se vino abajo en el primer cuatrimestre 16,3%, ubicándose 8% por debajo de igual período de 2015. En pocas palabras, los hogares entrerrianos consumen menos electricidad que cuatro años atrás. En cuanto al consumo industrial, la caída respecto de 2018 fue del 5,5% y del 1% sobre el de 2015.

En 2019, la exploración de hidrocarburos medida a través de la perforación de nuevos pozos cayó 14,3% interanualmente. En relación al mismo período de 2015, el desplome es del 67%. Cabe recordar, en este sentido, que en 2018 la perforación de este tipo de pozos cerró un 23% por debajo de los de 2015 (51 vs 66), mientras que 59,5% menores a los de 2014 (51 vs 126).

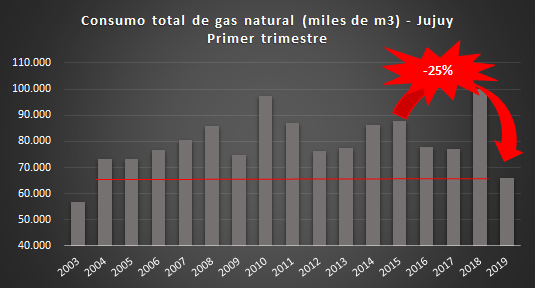

En 2019, el consumo total de gas de esta provincia registró un desplome del 34%, mientras que del 25% en relación a 2015. Entre enero y marzo, Jujuy consumió menos gas que en 2004.

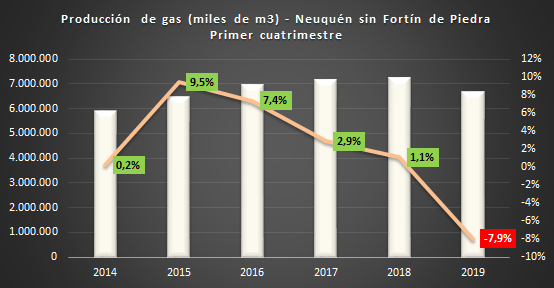

La producción neuquina sin Fortín de Piedra. La declinación es constante desde 2015. En 2019, la caída es del 8%, lo que demuestra el nivel de dependencia de la provincia (y de Vaca Muerta) a esta concesión de Tecpetrol. Como ya hemos señalado, la participación en el gas neuquino por parte de la petrolera de Techint saltó del 5,9% en el primer cuatrimestre de 2018 al 21,1% en el mismo período de este año.

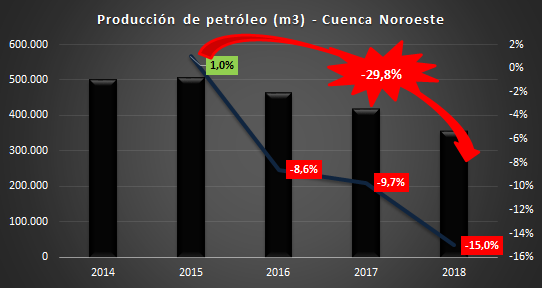

Cuenca Noroeste. Quinta productora de petróleo del país en 2018. En 2015, explicaba el 1,6% de la producción total; en 2018, 1,2%. Al cierre del tercer año de gestión macrista, sus volúmenes fueron 29,8% inferiores a los de 2015.