05-08-2021

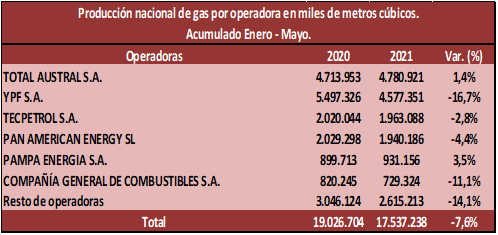

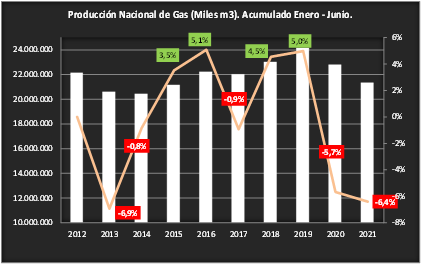

Primer semestre: caída del 6,4% en la producción nacional de gas

Como se observa en el gráfico, en el acumulado de los primeros seis meses del año 2021 la producción nacional de gas declinó 6,4% interanual. Se trata de una desaceleración respecto a la baja constata en el acumulado a mayo del corriente año (ver bibliografía) pero se constituye como la segunda peor caída de la serie luego de la de 2013 (mismo periodo).