10-12-2019

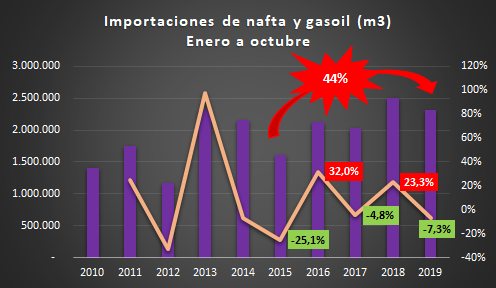

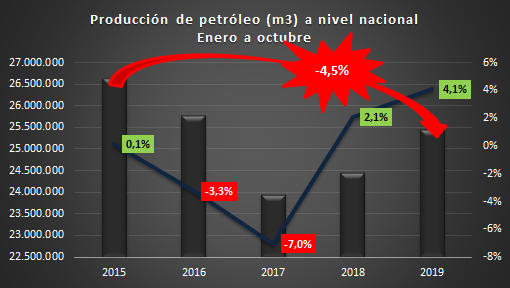

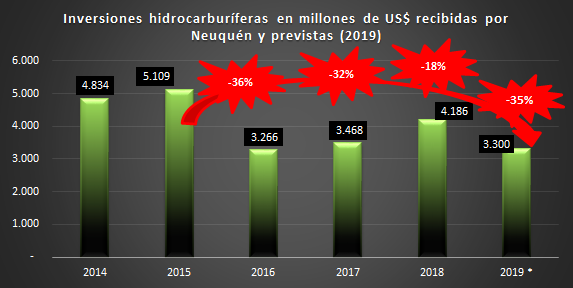

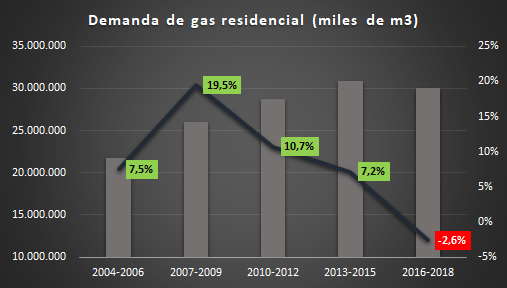

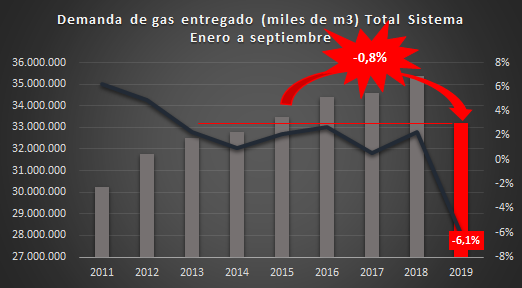

Macri deja el gobierno con el segundo peor desplome del consumo de gas de la historia

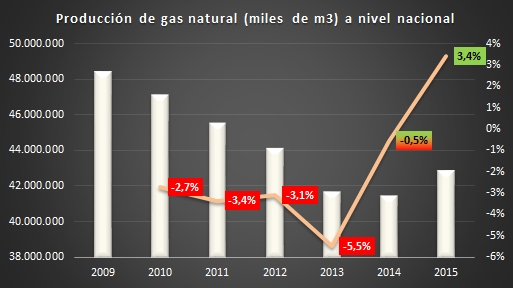

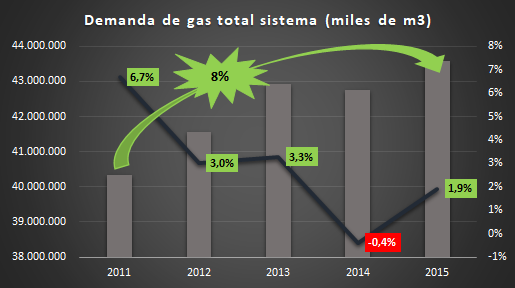

El gas entregado a nivel nacional al mes de septiembre (últimos datos disponibles), cayó 6,1% interanualmente, ubicándose por debajo de 2015. Es el peor desplome de la historia luego del de 2001 (-7,5%), con un retroceso de más de cuatro años en el consumo total de gas natural.