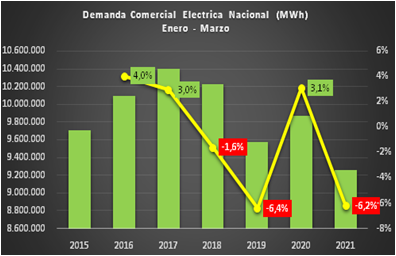

21-05-2021

Edenor: caída del 1,5% en la demanda eléctrica residencial

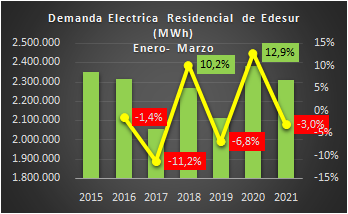

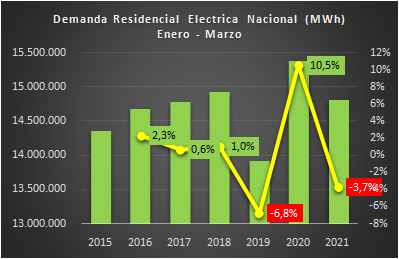

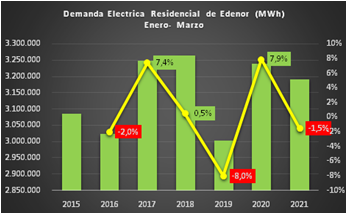

Al primer trimestre el consumo eléctrico residencial de Edenor enfrenta una caída del 1,5%. No obstante, como también se constata en los hogares que reciben el servicio por parte de Edesur (ver bibliografía), cabe destacar dos cuestiones: 1) que en el periodo analizado de 2020 aún no se había decretado la Emergencia Sanitaria por el Covid-19; y 2) que pese al trágico contexto, la caída en el consumo eléctrico residencial de Edenor al cierre del primer trimestre de 2021 no fue tan pronunciada como la de 2016 (-2%) o la 2019 (-8%).