05-11-2014

Elecciones en Brasil y el voto sojero

Los Estados donde se concentró el voto de Aecio Neves, detienen el 64% de la producción de soja en Brasil.

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de 05-11-2014

Elecciones en Brasil y el voto sojero

Los Estados donde se concentró el voto de Aecio Neves, detienen el 64% de la producción de soja en Brasil.

05-11-2014

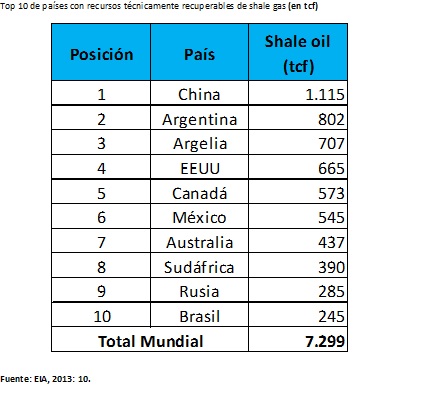

Shale Oil y Shale Gas. Datos a nivel mundial

El reporte de la US-EIA elabora un ranking de los 41 países relevados (más EEUU.). Los diez países con más recursos técnicamente recuperables de shale gas son: China, Argentina, Argelia, EEUU., Canadá, México, Australia, Sudáfrica, Rusia y Brasil (ver tabla).

03-11-2014

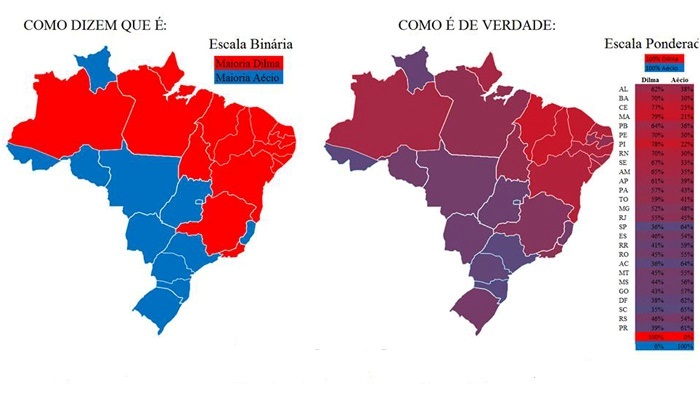

Elecciones en Brasil y el voto sojero

Los sectores más vulnerables del país valoraron el reconocimiento y la inclusión de su clase en las políticas implementadas por el PT y, en consecuencia, eligieron la continuidad del actual proyecto político. Según lo expresado en las urnas, los votantes de Dilma le transmitieron su confianza para avanzar sobre lo que falta, entre otras cosas: erradicar los bolsones de pobreza y con necesidades básicas insatisfechas aún existentes.

03-11-2014

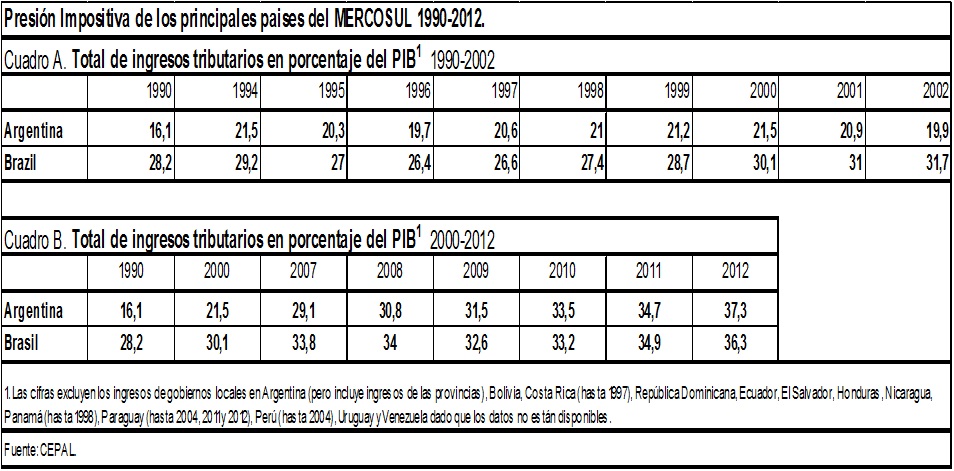

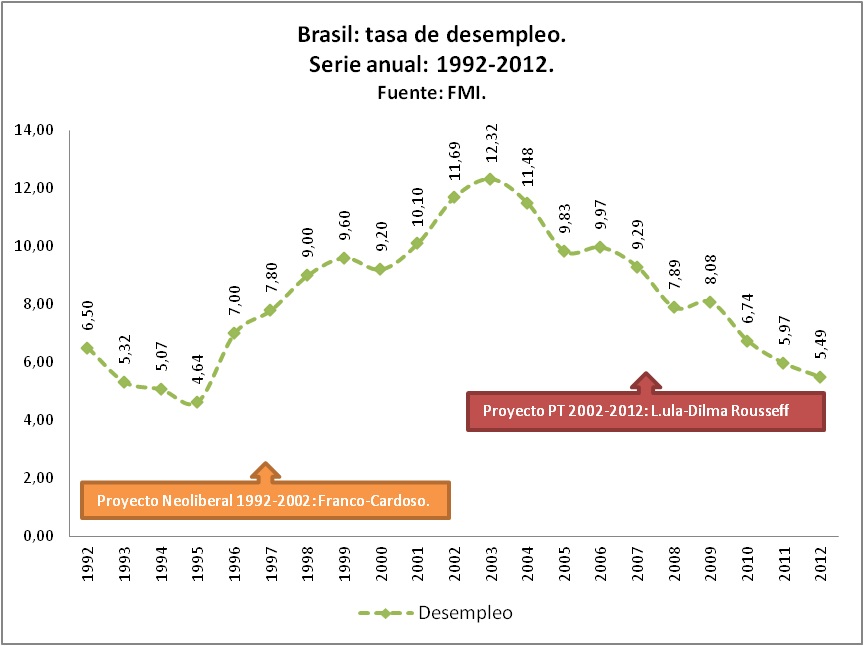

Brasil - Argentina: carga impositiva y desocupación

La desocupación en Brasil en el año 2012 fue del 5,49%, que es menor al nivel de inicio del periodo neoliberal. Ante las acusaciones liberales se evidencia una relación similar con la Argentina: la presión impositiva de Brasil fue superior en el periodo 2002-2012 comparado con el periodo neoliberal. Pero la diferencia estuvo en la tasa de desempleo, lo que marca que el Estado brasileño realizó una fuerte redistribución del ingreso. En el caso de la economía argentina sucede lo mismo: se pasó de tener una presión impositiva promediando el 19% en el periodo de convertibilidad (1991-2001) con una desocupación del 25%, con una presión impositiva que desde 2003 crece progresivamente (hoy por hoy es una de las más altas de la región) pero con una desocupación que descendió al 7,1% (2012). Estos números confirman la importancia que tuvo el Estado en regular los mercados y reducir los niveles de desigualdad social.

31-10-2014

Elecciones en Brasil y el voto sojero

Proyecto Franco-Cardoso: el desempleo entre 1992 y 2002 pasó de 6,5% al 11,7%; la presión impositiva (como % del PIB) pasó de 29% a 31%; y se fomento un Mercosur comercial. Proyecto Lula-Dilma: el desempleo cayó, entre 2002 y 2012, del 12% al 5,4%; la presión impositiva creció de 30,1% a 36,3%; se optó por cambiar y ampliar el carácter comercial del Mercosur, acompañando activamente la creación de la UNASUR y la CELAC.

31-10-2014

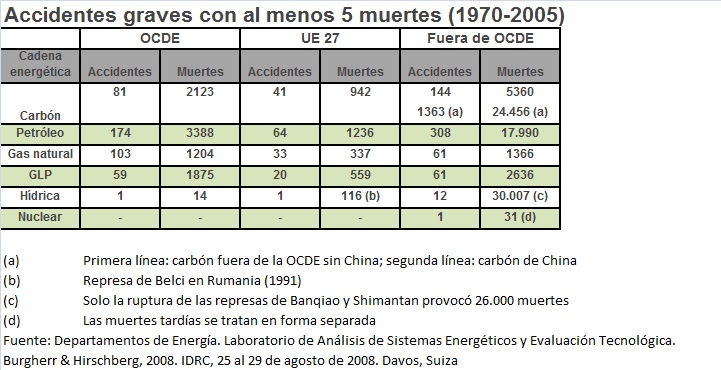

La "ciencia basura" del activismo antinuclear

La argumentación del activista antinuclear Green se desmorona cuando intenta sostener que se han producido "innumerables" accidentes en la cadena de la energía nuclear. Inexacto. En efecto, se pueden contar, y eso es lo que se hace en la Base de datos de accidentes graves relacionados con el sector energético. Nos dice que entre 1970 y 2005, el sector del carbón de la OCDE incurrió en 81 accidentes graves (definidos como 5 o más muertes) a través de la cadena de la energía que dieron por resultado 2.123 muertes. Para la energía nuclear, las cifras son cero. En los países que no pertenecen a la OCDE, las cifras del carbón son 1.507 accidentes graves con 29.816 víctimas mortales, mientras que las cifras para la energía nuclear son 1 y 31 (son las víctimas mortales directas de Chernóbil). ExternE reproduce estos hallazgos. Este paso en falso en la lógica de Green es gravísimo.

29-10-2014

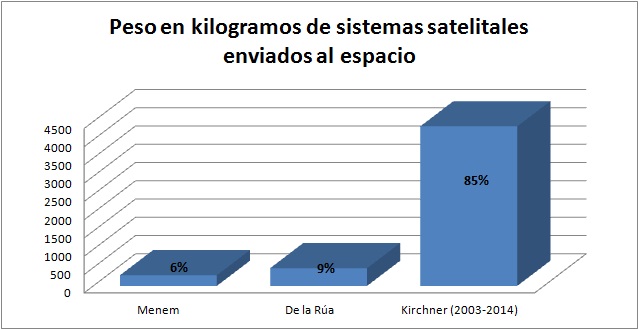

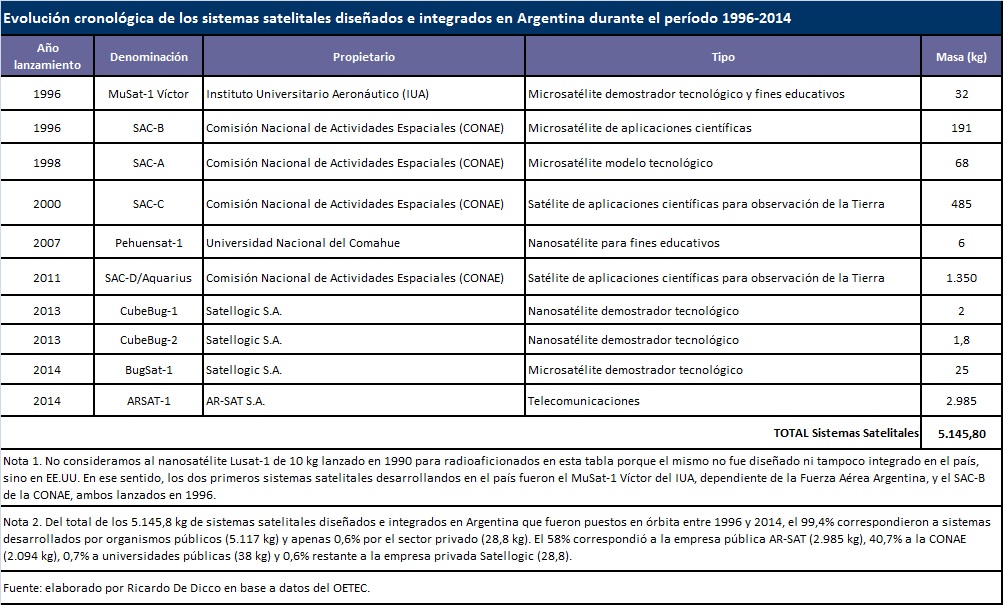

El 85% de los sistemas satelitales (en kgrs) lanzados al espacio por la Argentina se produjeron entre 2003 y 2014

Si hemos de comparar los lanzamientos y puestas en órbita de sistemas satelitales por peso, encontramos que el 85% de los mismos se produjeron entre 2003 y 2014. Asimismo, no consideramos al nanosatélite Lusat-1 de 10 kg lanzado en 1990 para radioaficionados en nuestro cálculo porque el mismo no fue diseñado ni tampoco integrado en el país, sino en EE.UU. En ese sentido, los dos primeros sistemas satelitales desarrollandos en el país fueron el MuSat-1 Víctor del IUA, dependiente de la Fuerza Aérea Argentina, y el SAC-B de la CONAE, ambos lanzados en 1996.

23-10-2014

¡Desorbitados y furiosos! (La Nación y Clarín sobre el ARSAT-1)

Lo indefendible de la crítica del "no argentino", sumado al inevitable orgullo que en la ciudadanía tales acontecimientos provocan más allá del tinte político-partidario, llevó a que un grupo de periodistas del diario aludido dejara en ridículo la primera gran jugada de Magnetto. En efecto, al día siguiente del lanzamiento, la tapa de Clarín titulaba "El satélite argentino ya está en el espacio"; debajo chiquitito, en mini-recuadro se podía leer: "El despegue. La partida del cohete con el satélite fabricado por INVAP en Bariloche" (ver imagen). Error deliberado o no, lo cierto es que el primer argumento de Magnetto -ahora recuperado por Lanata- quedó en ridículo y por su mismísimo diario.

09-10-2014

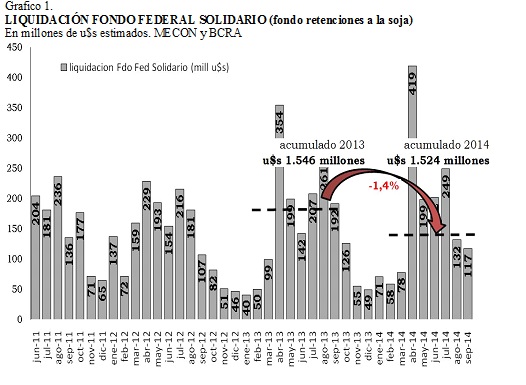

A pesar de la baja en los precios, los productores aún tienen acopiado más de un 40% de la cosecha de soja

Como consecuencia de la retención en la exportación de soja, según datos del Fondo Federal Solidario (fondo donde se coparticipan las retenciones a la soja) para septiembre de 2014 la recaudación fue un 1,4% menor que el mismo periodo de 2013. Lo que significo que el acumulado para los primero 9 meses de 2014 fue de u$s1524 millones mientras que para el mismo periodo de 2013 fue de u$s 1.546 millones.

09-10-2014

A pesar de la baja en los precios, los productores aún tienen acopiado más de un 40% de la cosecha de soja

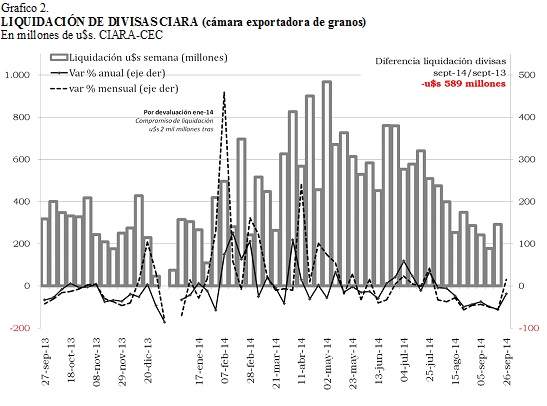

Durante el 2013, el promedio del tipo de cambio fue de 5,43 pesos por dólar mientras que para los primeros 9 meses de 2014, promedio, el tipo de cambio alcanzo 7,99 pesos por dólar. Con una moneda 45% depreciada en comparación al año anterior la decisión fue acopiar en momentos de caída de precios internacionales. En este sentido, la pérdida por no vender en el momento adecuado rondaría los u$s 2.000 millones y no solo afectaría a los productores sino también al Estado (principalmente las provincias) en concepto de derechos de exportación. Solo si comparamos septiembre de 2014 contra 2013 nos da que cayó la liquidación de divisas en u$s 589 millones.

06-10-2014

A pesar de la baja en los precios, los productores aún tienen acopiado más de un 40% de la cosecha de soja

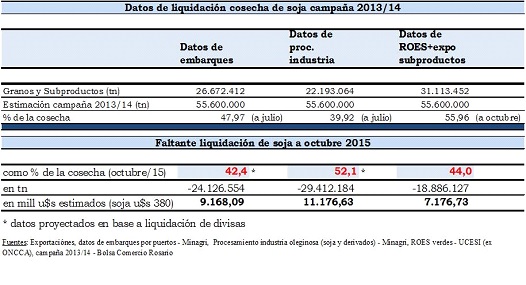

Según puede estimarse por datos oficiales de exportaciones en base a los embarques, procesamiento de la industria aceitera y habilitación de las ROES de exportación, todavía restaría por comercializar entre un 42% y un 52%, lo que representa entre u$s 7.000 y u$s 11.000 millones, de la cosecha 2013/14.

17-09-2014

Alemania y la Ley de Hierro de la generación de energía: cuando la energía nuclear cae, el carbono sube

Como puede observarse en el gráfico, el uso de combustibles fósiles para generar electricidad ha aumentado en los primeros nueve meses de cada uno de los últimos tres años en Alemania. Y la generación eléctrica nuclear ha disminuido. El gráfico no muestra la relación causal entre estos dos fenómenos, pero todo el mundo sabe que Alemania dejó de operar sus reactores nucleares cuando se enteró de que en marzo de 2011 un tsunami sucedido a nueve mil kilómetros de distancia, causó un accidente nuclear en Japón. Como resultado de eso, en los primeros nueve meses de 2013, Alemania generó más de 288.000 millones de kilovatios-hora (kWh), casi el 67% de su electricidad total, a partir de combustibles fósiles. De esos kWh, es probable que el carbón haya representado alrededor del 70% (de acuerdo con la publicación de la OCDE Electricity Information 2013 , p. IV.323), esto es, unos 200.000 millones.

03-09-2014

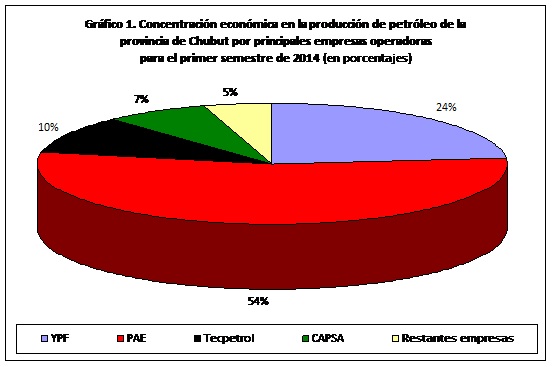

Evolución de la producción de petróleo en Chubut. Primer semestre de 2014

Cuando se indaga sobre la concentración económica de mercado, para el primer semestre de 2014 se observa que sólo cuatro empresas concentraban el 95,1% de la extracción petrolera de la provincia: 54,4% Pan American Energy (PAE, 60% BP y 40% Bridas Corp.), 23,6% YPF S.A., 10,1% Tecpetrol S.A. (Organización Techint), 7% Compañías Asociadas Petroleras S.A. (CAPSA) y 4,9% restante otras empresas. Fuente: Ricardo De Dicco en base a las Tablas Dinámicas de la Secretaría de Energía de la Nación. Datos consultados el 07/08/2014.

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca