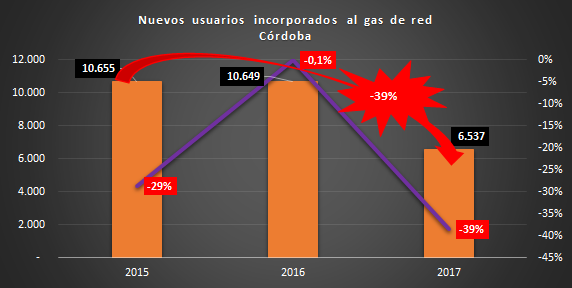

Expansión del servicio público de gas en Córdoba se redujo entre 2015 y 2017 un 39%, a pesar del tarifazo por supuesto. Al primer semestre de 2018, seguía por debajo de 2015, igual período, un 22%. La licenciataria de distribución en la provincia es Gas del Centro, propiedad de Nicolás Caputo, entre otros apellidos.

Sumando lo ganado por ambas distribuidoras entre enero y julio de 2018 respecto de 2017, vemos que la mejora fue del 465% (204 millones a 1.153 millones).

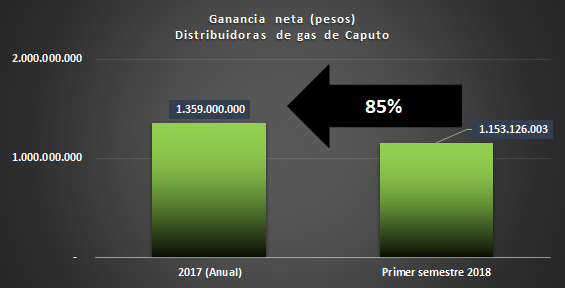

Asimismo, comparando las ganancias totales de 2017 (1.359 millones de pesos) con el correspondiente a los primeros seis meses de 2018 (1.153 millones) se aprecia claramente que entre las dos llevan ganado al mes de julio un 85% de todo lo ganado en el año anterior. De continuar con esta tendencia, y a la que deberán aplicarse los incrementos en los cuadros tarifarios a partir de octubre, el mínimo de ganancias para 2018 será de 2.306 millones de pesos, esto es, un 70% superior a la de 2017. ¿Se entiende por qué decidieron en marzo de este año -incluso antes de la confirmación del veto de Macri al proyecto de ley de Emergencia Tarifaria- repartirse en calidad de dividendos todo lo ganado en 2017?

YPF S.A. explicó el 58% de los volúmenes positivos entre los primeros siete meses de 2014 y 2015. Le seguía PAE con el 22%, GyP del Neuquén y Petrobras con el 8% y 6%, respectivamente.

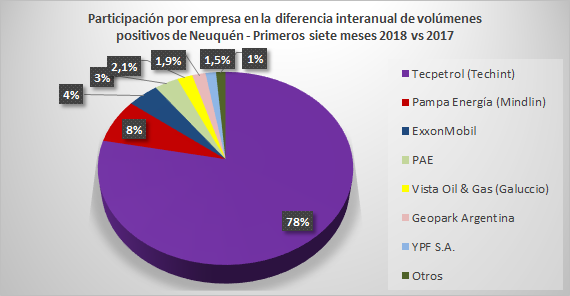

Tres años más tarde, vemos que Tecpetrol (Techint) explica el 78%, seguida por Pampa Energía (Mindlin) con el 8%, la estadounidense ExxonMobil con el 4%, PAE y Vista Oil con 3% y 2,1%, respectivamente. ¿E YPF? Un paupérrimo 1,5%.

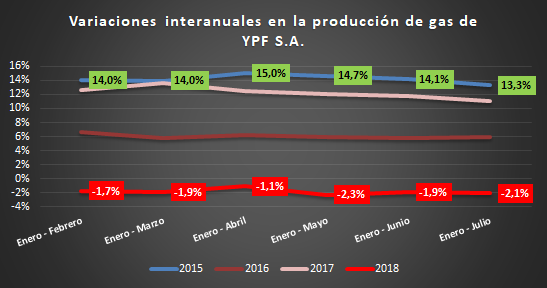

Se aprecia la desmejora progresiva de YPF en lo que va de 2018. El promedio de variación (involución) para los períodos seleccionados es de -1,8%. Nótese la diferencia abismal con las variaciones para iguales meses correspondientes a 2015. Entonces, el promedio de expansión fue del 14,2%.

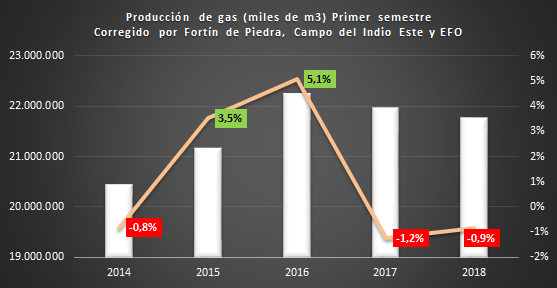

¿Qué hubiera pasado con la producción de no haberse subsidiado (bajo resoluciones 46 y 447) Fortín de Piedra (Tecpetrol), Campo del Indio Este - El Cerrito (CGC) y también Estación Fernández Oro? La producción hubiera caído 0,9%.

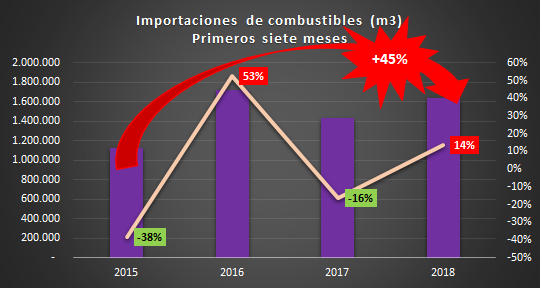

Con el régimen neoliberal la apertura indiscriminada batió récord de importaciones de combustibles, las cuales mensuradas a nivel consumo interno condujeron a un empeoramiento de la autosuficiencia. En efecto, entre 2015 y 2017, el peso de las importaciones de nafta y gasoil en la demanda del mercado interno de estos mismos insumos pasó de 8,7% a 11%; en cuanto a la demanda en estaciones de servicio, de 12% a 15,5%. La tendencia se acentúa en 2018: Entre enero y julio, las importaciones de combustibles (nafta, gasoil, aerokerosene y aeronaftas) crecieron 14% respecto de igual período del año pasado. Respecto del 2015, mismos meses, ascendieron un 45%.

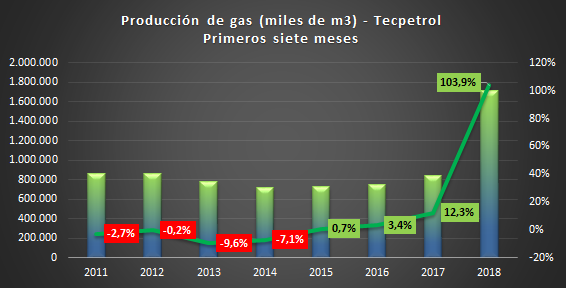

La petrolera propiedad de Paolo Rocca más que duplicó su producción, al saltar de 844,8 millones de m3 (MMm3) a 1.722 MMm3. Ello fue posible gracias a los subsidios (sobreprecios) estatales pagados a la empresa en el marco de la Resolución 46.

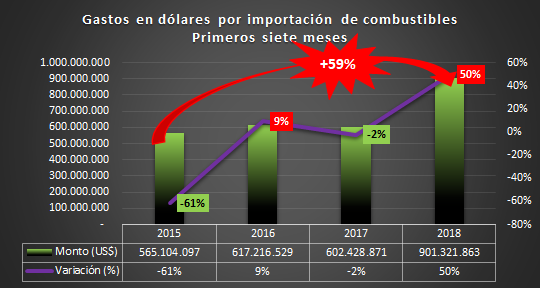

Entre enero y julio, las importaciones de combustibles (nafta, gasoil, aerokerosene y aeronaftas) crecieron 14% respecto de igual período del año pasado. Respecto del 2015, mismos meses, ascendieron un 45%. La fuga de dólares energéticos ya roza los 1.000 millones de dólares. Medidas las importaciones en los montos erogados, se observa un incremento para los primeros siete meses del 50%, al pasar de 602,4 millones de dólares el año pasado a 901,1 millones. La diferencia en relación a 2015 es de un 59%.

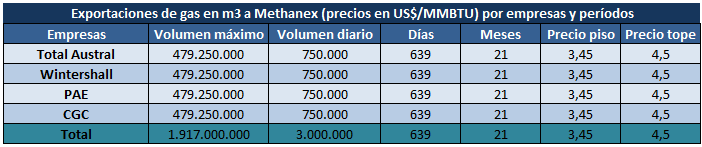

De acuerdo a un informe publicado por OETEC a fines de agosto "¿Exceso de gas? Porque así lo quisieron. El caso de la paralización del GNEA" (ver bibliografía), un 60% del volumen exportado a Methanex hubiera podido destinarse a 755.555 usuarios residenciales y comerciales de las provincias de Formosa, Chaco, Misiones, Corrientes, este de Salta y norte de Santa Fe. Hablamos de las provincias y regiones afectadas por la decisión del régimen neoliberal de paralizar el proyecto del Gasoducto del Noreste Argentino -ahora directamente descartado- desde su mismísima asunción en diciembre de 2015. Al analizar los contratos de exportación autorizados a la fecha, hablamos de un volumen total comprometido de 1.917 millones de m3, el cual de no mediar restricciones de abastecimiento será enviado a Methanex desde el gasoducto Cóndor (Santa Cruz) - Posesión (Chile) durante un período de 21 meses, a razón de 3 millones de m3 diarios.

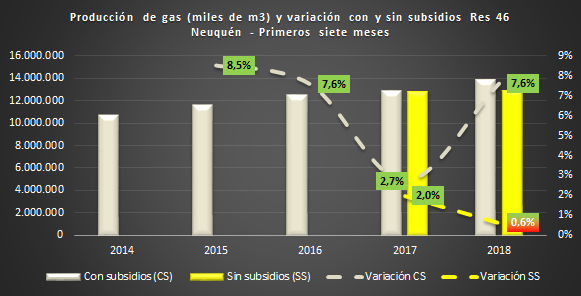

A pesar de dos años y medio de incremento del precio del gas en boca de pozo, tarifazo y precarización laboral para los trabajadores petroleros del Neuquén, los resultados son evidentes y, por cierto, pésimos. De un crecimiento del 8,5% en 2015, a un 7,6% en 2016, para desplomarse al 2,7% en 2017. Así hasta 2018, cuando por fin se hizo presente la tan celebrada pero artificial recuperación. Como probamos en informes anteriores (ver bibliografía), la mencionada recuperación obedeció con exclusividad a los sobreprecios pagados a Rocca (Tecpetrol) y Eurnekian (CGC) en el marco de las resoluciones 46 y 447. En el caso de la provincia del Neuquén, la concesión Fortín de Piedra (Tecpetrol), nacida de la Resolución 46, explica que la producción de la provincia no haya terminado creciendo un paupérrimo 0,6%. Es decir, desplomado del 8,5% en tiempos de kirchnerismo a 0,6% después de dos años y siete meses de gestión neoliberal.

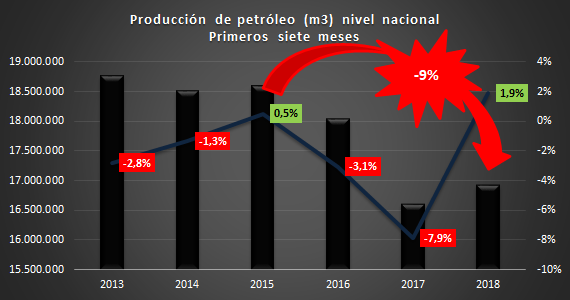

Festeja el crecimiento de la producción de petróleo el régimen neoliberal en lo que va de 2018. No es para menos: se trata del primer resultado positivo luego de los desplomes de 2016 y 2017. Sin embargo, un dato censurado: la producción en 2018 (primeros siete meses) es un 9% inferior a la de 2015. Los resultados siguen siendo insólitos dado el incremento espectacular del precio internacional del barril, así como la estampida de los precios de los combustibles a nivel mercado interno. Evidentemente, ninguno de los dos factores fue suficiente para posicionar la producción de crudo por encima del último año de "populismo energético". La anarquía de mercado puede más. Como sea, y recordando la enfermiza costumbre de compararse con el 2015, por cierto, aplicada al gas (ver imagen), con el crudo no estaría resultando del todo conveniente hacer lo mismo.

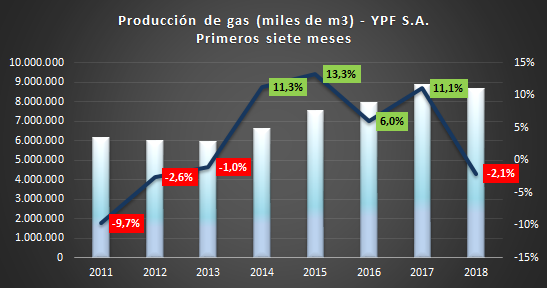

La producción de YPF S.A. cayó 2,1% entre enero y julio de 2018. Es la peor caída desde el año de su renacionalización. Cabe resaltar que no hemos analizado el comportamiento de la empresa descontadas las incorporaciones de los mega yacimientos Río Neuquén y Aguada de la Arena (ex Pampa Energía) a partir de noviembre de 2016. De hacerlo, la caída sería aún más aguda.

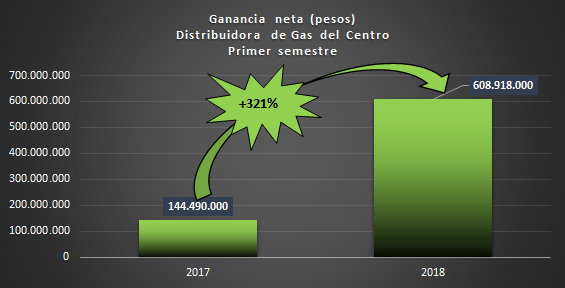

Registró en 2017 ganancias por 771 millones de pesos (mejora del 444% interanual). Al cierre del primer semestre de 2018, reportó ganancias por 608,9 millones contra 144,9 para igual período del año anterior. La mejora fue del 321%.

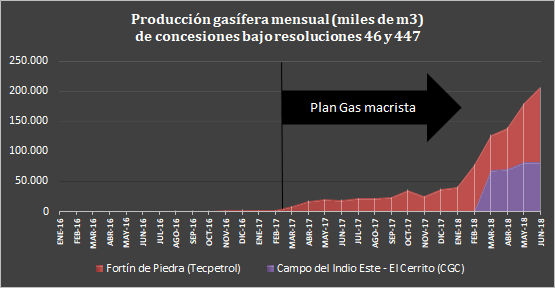

La indiscutible expansión de las petroleras de Rocca y Eurnekian responde a los beneficios del Plan Gas macrista (resoluciones 46 y 447) lanzado a principios de 2017, aunque reglamentado en el mes de noviembre. En pocas palabras, la mejora de la producción es consecuencia de los nuevos subsidios estatales. En este gráfico la evolución de la producción para las concesiones de Tecpetrol y CGC en contexto del Plan Gas macrista.

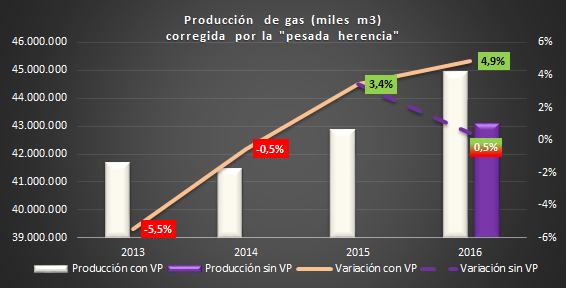

El régimen neoliberal recibió un sistema gasífero en franca y sostenida recuperación desde 2013. En 2015, la producción creció un 3,4% y se sustituyeron miles de millones de dólares en importaciones, en paralelo a un aumento del consumo interno del 1,9%. Entonces, empresas y consultoras aseguraban el país habría de alcanzar el autoabastecimiento para 2019/2020. En 2016, el crecimiento de la producción fue aún mayor: 4,9%. ¿Debe atribuirse al macrismo este resultado? Al descontar la "pesada herencia" del "populismo energético", esto es, el mega-yacimiento Vega Pléyade (VP) iniciado en 2013 pero que recién comenzó a producir gas en febrero de 2016, se descubre que la producción gasífera atribuida a la gestión neoliberal sufrió un generalizado hundimiento. En efecto, el 4,9% sin VP retrocede a un 0,5%. Recordando se venía de un 3,4%, se aprecia claramente la fortísima desaceleración.