14-11-2018

Hiper desindustrialización en la fase superior del régimen neoliberal: abordaje desde el consumo eléctrico

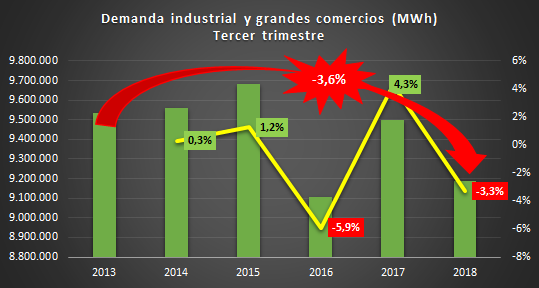

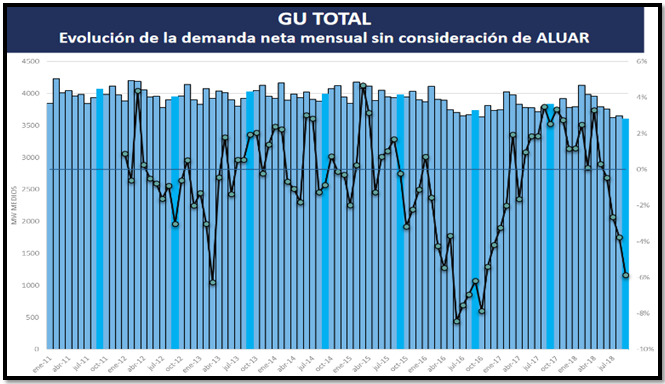

En función de los datos aportados por CAMMESA citados arriba, encontramos que la caída en la demanda eléctrica de todas las ramas de la actividad industrial y de grandes comercios en 2018 es la peor de los últimos siete años, como mínimo. Esto último ya que CAMMESA registra este indicador desde 2011. Esta debacle en el consumo eléctrico es perfecto reflejo de la debacle industrial o "hiper desindustrialización", como se sabe, objetivo deliberado de la política económica del régimen macrista, transitando ahora su fase superior bajo conducción del FMI.