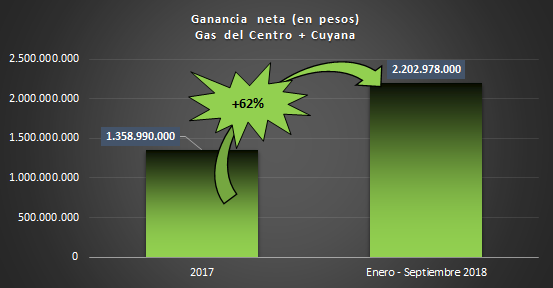

Comparando las ganancias totales de 2017 (1.359 millones de pesos) con el correspondiente a los primeros nueve meses de 2018 (2.202 millones), se aprecia claramente que entre las dos distribuidoras ganaron al mes de septiembre un 62% por encima de todo lo ganado en los doce meses del año anterior.

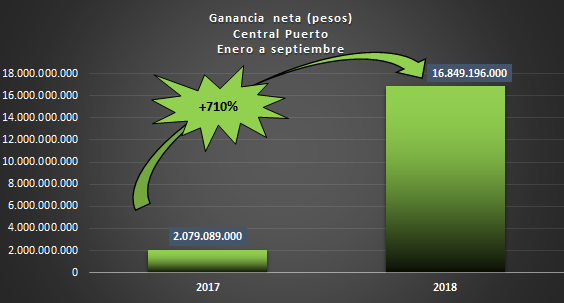

En su informe a los inversores se señala un "Aumento del ingreso neto a Ps. 16.849 millones o Ps. 11,53 por acción, en los 9M2018, en comparación con los Ps. 2.079 millones o Ps. 1,37 por acción, en los 9M2017". En efecto, y como se aprecia del gráfico, la empresa saltó de 2.079 millones de ganancia en 2017 a 16.849 millones, un 710% de mejora.

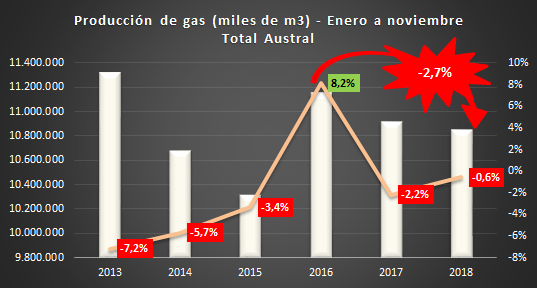

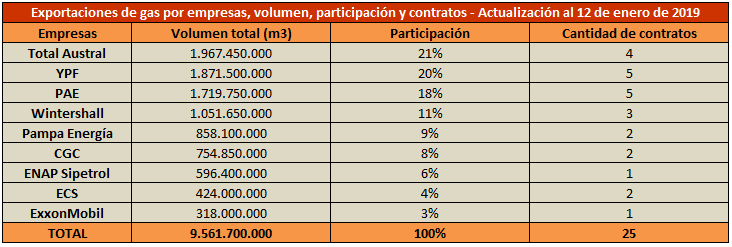

El 21% de los volúmenes exportables totales caen en manos de Total Austral. Al igual que PAE e YPF, la producción de la francesa en 2018 (acumulado a noviembre) cayó interanualmente. La caída, si bien baja (-0,6%), ubica la producción de 2018 un 3% por debajo de la de 2016. Los contratos autorizados a la fecha permiten a esta empresa exportar el fluido de dos concesiones con fuerte declinación, mientras que de una tercera estancada.

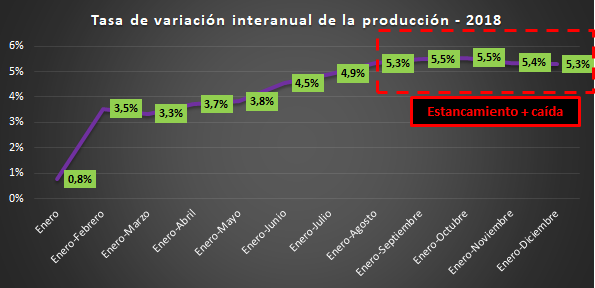

Luego del estancamiento en el crecimiento de la producción verificado entre agosto y noviembre -tal y como oportunamente informamos desde este Observatorio (ver bibliografía)-, el mes de diciembre muestra la segunda caída de 2018 en la tasa de crecimiento, profundizando la del mes anterior. Si bien la caída es muy baja, el dato es alarmante en el contexto de la poda de subsidios (modificación a las resoluciones 46 y 447), sumado al anuncio de revisión de inversiones por parte de las principales productoras. Se advierte que del estancamiento en la tasa de producción en los últimos meses se pasó a una desaceleración de la misma, hecho más que alarmante para el año que comienza. Y es alarmante por la siguiente combinación de factores: 2019 es un año con elecciones, sumamente recesivo y con un FMI que ajustará todavía más en materia de subsidios (ya se confirmó la poda a los subsidios al gas no convencional). Y lo cierto es que esto no sería un problema si no fuera por la absoluta dependencia de la mayor producción hacia dichos subsidios y la partida del buque regasificador en Bahía Blanca, todo en un marco de exportaciones que no paran de crecer.

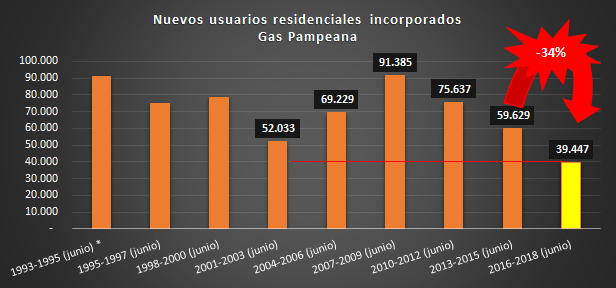

Al estudiar los dos años y medio de gestión neoliberal, se aprecia que esta distribuidora incorporó la menor cantidad de usuarios residenciales de su historia, tomando siempre el mismo período en la comparación. Esta afirmación lleva implícito el siguiente e insólito hallazgo: con Macri y su tarifazo, Camuzzi Pampeana tuvo incluso peor registro (-24%) que entre 2001 y 2003 (junio). Los dos años y medio de gestión macrista comparados con igual período anterior (segundo gobierno de Cristina Fernández de Kirchner), arroja una merma del 34% equivalente a 20.182 nuevos usuarios residenciales menos. Respecto al pico histórico alcanzado en 2007/2009 (junio), la diferencia es de 51.938 usuarios menos o -57%.

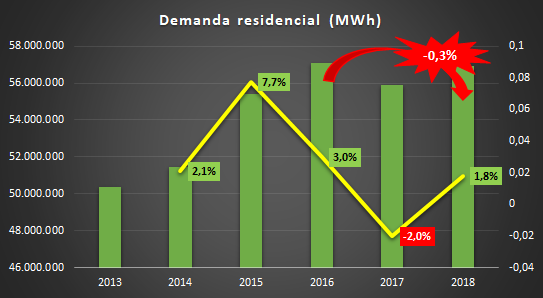

Si bien repuntó en 2018 respecto de 2017, los hogares argentinos cerraron el año consumiendo 0,3% menos de electricidad que en 2016, esto es, dos años atrás. Obsérvese, asimismo, la notable expansión del consumo entre 2013 y 2015, mientras que la caída en tiempos de Macri.

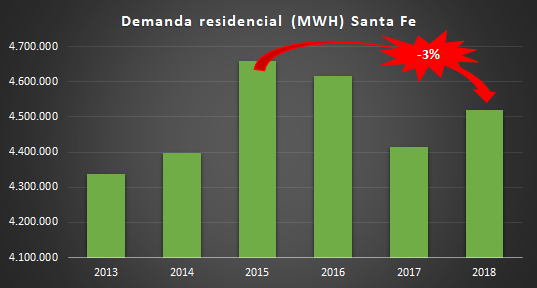

La marcha de las antorchas se engulló a la ciudad de Rosario. En su crónica de la protesta, el diario Página/12 rescataba que un volante repartido por los organizadores precisaba que "entre diciembre de 2015 y enero de 2019, los salarios y las jubilaciones subieron un 110 por ciento promedio, mientras que el agua subió un 350 por ciento, la luz 750 por ciento, el gas 3.700 por ciento y el transporte un 300 por ciento. ¡Calculá cuánto perdiste!". El dinero robado a la ciudadanía fue embolsado por una oligarquía empresarial socia de Macri y, desde 2018, por el FMI. Debajo, un aporte de este Observatorio en cuanto al impacto del tarifazo en el consumo de electricidad y de gas natural de los hogares santafecinos. Los hogares santafecinos registraron en 2018 una caída del 3% en el consumo de electricidad respecto de lo consumido en 2015.

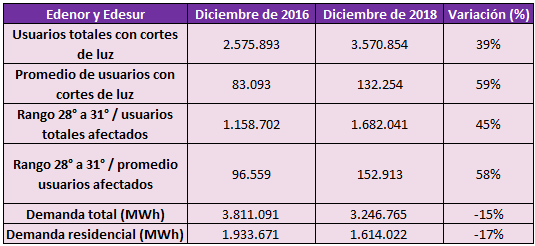

En nuestros estudios sobre la variación en la cantidad de usuarios con cortes de luz entre los meses de diciembre de 2016 y 2018 para Edenor y Edesur (ver bibliografía), encontramos cifras alarmantes y, sobre todo, indignantes dado el tarifazo: el promedio diario de usuarios sin suministro sumando ambas empresas aumentó un 59%, al pasar de 83.8093 a 132.254. Asimismo, y como oportunamente destacamos, los pésimos resultados se dieron a pesar de un diciembre de 2018 con una menor temperatura promedio que la de su par de 2016. Al momento de elaborar los susodichos informes, CAMMESA no había actualizado los datos de la demanda para el referido mes. Adelantamos, a propósito, que si a la cuestión de la temperatura se le adicionaba el caso de una menor demanda en diciembre de 2018 en relación a 2016, la vergüenza y la estafa a la ciudadanía no tendrían palabras para expresarlas. Llegó la actualización, y con ella, los resultados de la demanda. No nos equivocamos… El pésimo desempeño, a dos años de tarifazo, es todavía más vergonzoso e indignante al comprobar no sólo que diciembre de 2018 fue menos caluroso que el diciembre anterior, sino que la demanda total para ambas distribuidoras fue mucho más baja el último diciembre respecto del de 2016: -15% la demanda total sumada de ambas empresas y -17% la residencial.

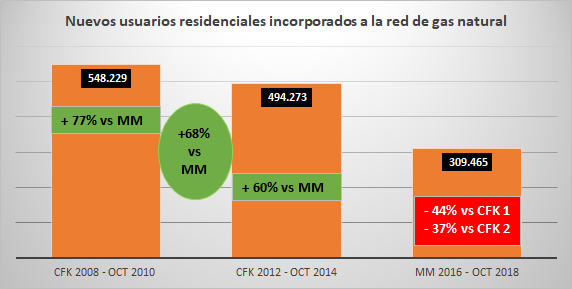

Hallazgos: 1) Durante los primeros dos años y diez meses de gobierno de Cristina Fernández de Kirchner (CFK) se incorporaron 548.229 nuevos usuarios residenciales a la red de gas. En igual período, pero del mandato de Mauricio Macri (MM), se incorporaron 309.465 nuevos usuarios residenciales. La diferencia es de -44% para MM, mientras que de 77% a favor CFK; 2) Los primeros dos años y diez meses del segundo gobierno de CFK se incorporaron 494.273 nuevos usuarios residenciales a la red de gas. En igual período de MM, como dijimos, fueron 309.465. La diferencia es de -37% para MM, mientras que de 60% a favor CFK; y 3) Los dos períodos de CFK estudiados arroja un promedio de 521.251 nuevos usuarios residenciales incorporados. La diferencia es 68% favorable, mientras que -41% para MM. Debe recordarse, y aplicarse en todos los casos, que los porcentajes favorables a CFK se dieron en un contexto de "no tarifazo" y supuesta "crisis energética", mientras que los desplomes del 44% y 37% con MM en un contexto de "tarifazo", inversiones masivas por acción "derrame" y sistema energético recuperado.

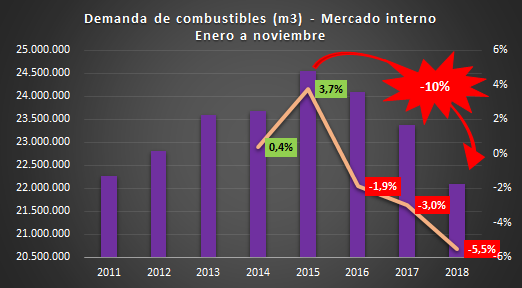

La demanda de combustibles a nivel mercado interno cayó 10% en igual período. Obsérvese en este caso la clara división entre el ascenso y la caída de su consumo que marcó el último año del gobierno de Cristina Fernández de Kirchner.

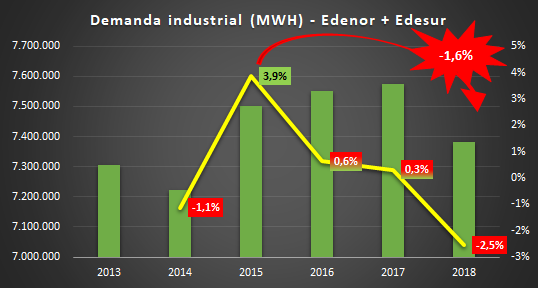

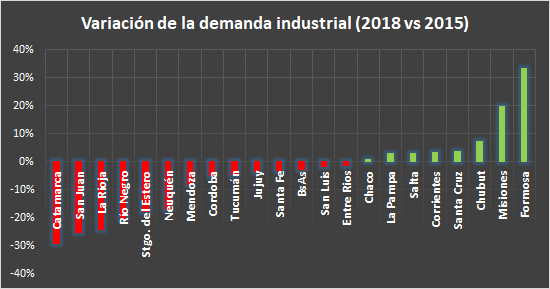

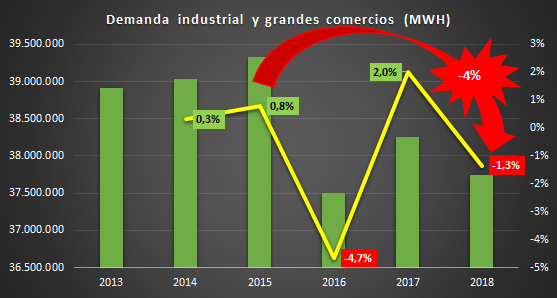

Vimos que la demanda de electricidad del sector industrial y de grandes comercios terminó 2018 registrando una caída del 1,3% interanual. La diferencia respecto de 2015 es de -4%, mientras que de -3% en relación a 2013. Asimismo, y al discriminar por provincias, encontramos que el consumo industrial cayó en 2018 respecto de 2015 en 14 provincias de las 22 interconectadas al SADI (64%). Ajustamos la lupa sobre Edenor y Edesur para la misma categoría de usuarios (industriales y grandes comercios).

En términos de cantidades, el primer lugar lo ocupa Total Austral y el segundo, YPF. En tercero, PAE, apenas detrás de la estatal. Ya más lejos, Wintershall, la subsidiaria de la multinacional alemana BASF. Detrás, las empresas de Marcelo Mindlin (Pampa Energía) y Eurnekian (CGC). PAE e YPF son las productoras con la mayor cantidad de contratos de exportación hasta el momento, con 5 cada una, seguidas por Total. Estas tres productoras concentran el 58% de los permisos de exportación presentados ante la Secretaría de Energía.

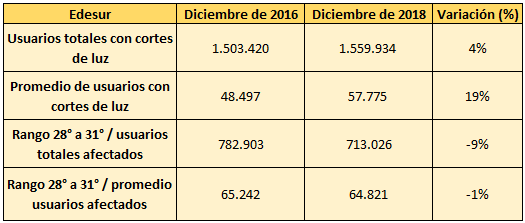

A pesar de una menor temperatura, la distribuidora y comercializadora de electricidad registró un aumento del 4% en la cantidad de usuarios totales afectados en el mes de diciembre de 2018 respecto de diciembre de 2016. El promedio de usuarios diarios sin servicio se incrementó un 19%.

Al examinar lo acontecido los días con temperaturas entre 28 y 31 grados, vemos que diciembre pasado tuvo -9% menos de usuarios totales afectados y -1% en el promedio de usuarios diarios sin suministro, esto es, prácticamente similar. Con un agravante, diciembre de 2016 registró 12 días con temperaturas en ese rango contra 11 días de diciembre de 2018.

La demanda de electricidad del referido sector termina 2018 registrando una caída del 1,3% interanual. La diferencia respecto de 2015 es de -4%, mientras que de -3% en relación a 2013.