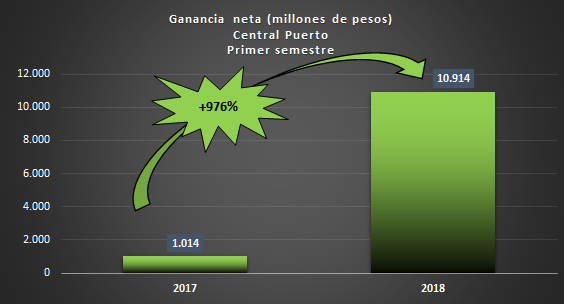

Central Puerto cerró el segundo trimestre del 2018 con una ganancia de 3.943 millones de pesos, mejorando sobre el mismo período del año previo un 551%. En cuanto al primer semestre, las ganancias se elevaron respecto del ejercicio 2017 un 976%, al pasar de 1.014 a 10.914 millones. Respecto de ganancia por acciones, pasó de $ 0,68 por acción a $ 7,39 entre mismos períodos.

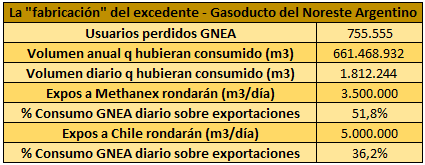

Si bien no ha habido al día de hoy cifras oficiales de los volúmenes de exportación diarios a partir de septiembre, es muy factible que ronden los 5 millones de m3 por día (MMm3/día). El volumen surge de unos 3,5 MMm3/día que compraría la fábrica de metanol canadiense Methanex, mientras que los restantes 1,5 MMm3/día se repartirían entre Gas Natural Fenosa y Gasco Magallanes. Por tanto, y asumiendo ese volumen de exportación por día, la "fabricación" del excedente derivado de la paralización del proyecto del GNEA implicó que un 36% del gas que ahora será exportado a tres empresas del otro lado de la cordillera podría haberse destinado a 755.555 hogares y comercios argentinos; o si se prefiere también, más de la mitad de todo el gas que se piensa exportar a Methanex (que habrá de procesarlo y exportarlo como metanol con destino América del Norte, Europa y Asia) podría haberse consumido por cientos de miles de hogares y comercios de provincias sin acceso a gas de red.

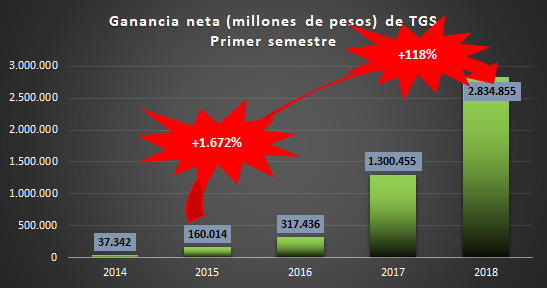

Esta empresa es controlada por CIESA, sociedad a su vez co-controlada entre Pampa Energía (Mindlin) y las sociedades de la familia Sielecki y de la familia Werthein. La ganancia en 2017 fue de 2.793 millones de pesos, esto es, un 200% respecto del año anterior (930,6 millones). En el primer semestre de 2018, TGS ganó 2.793 millones. No resulta complejo deducir que en este medio año ganó más (1,5%) que en todo 2017. Pequeños detalles que el ENARGAS ni el señor Iguacel te cuentan, interesantes a la hora de tener en cuenta en las audiencias públicas.

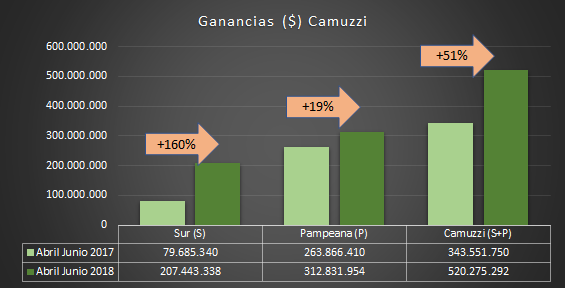

los resultados para este primer semestre totalizaron 182,5 millones para ambas empresas. No obstante, el gran salto lo registraron durante el segundo trimestre del año, con ganancias totales por 520,8 millones, creciendo interanualmente un 51%. En las audiencias de esta semana, Camuzzi pedirá una readecuación tarifaria de entre 50 a 150% como consecuencia de la mega-devaluación y su impacto en los cuadros tarifarios producto de la dolarización de la energía. Por supuesto, las extraordinarias ganancias registradas no cuentan en absoluto. El costo de esta medida, que no es otra cosa que un delito contra la seguridad jurídica de la ciudadanía avalada por las actuales autoridades del ENARGAS, será trasladado a los usuarios como si estos hubiesen sido los responsables.

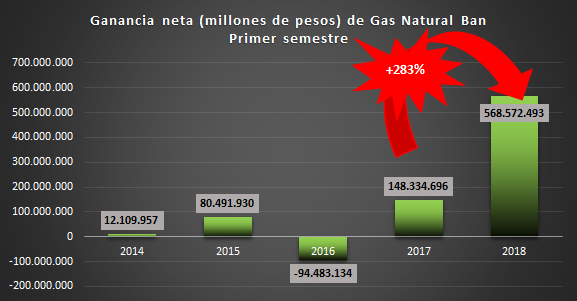

Como puede apreciarse del gráfico, Gas Ban que ahora reclama facturas con incrementos del 150% o más a partir de octubre, ganó en el primer semestre de 2018 la friolera de 568,5 millones de pesos. La mejora respecto de 2017, mismo período, fue del 283%.

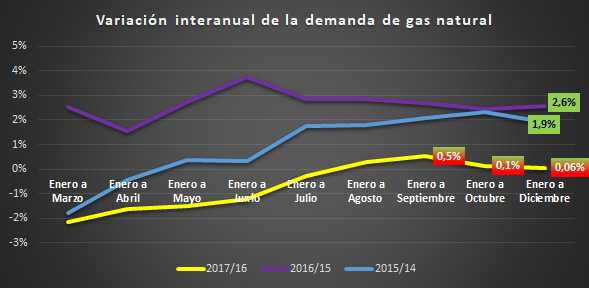

Solamente entre los meses de agosto y septiembre de 2017, las variaciones interanuales en la demanda fueron positivas (y mínimamente) respecto de 2016. Adviértase las diferencias en relación a los años anteriores, sobre todo el último de Cristina Fernández de Kirchner. Se trata de un trabajo muy sutil pero que rindió sus frutos: estancar la demanda luego de la "fiesta populista".

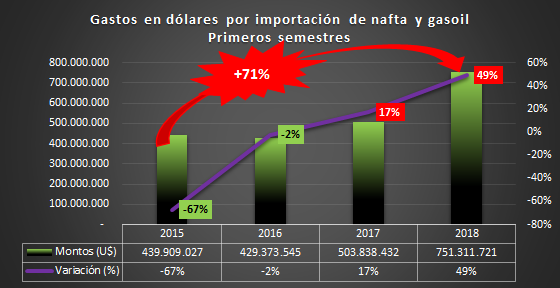

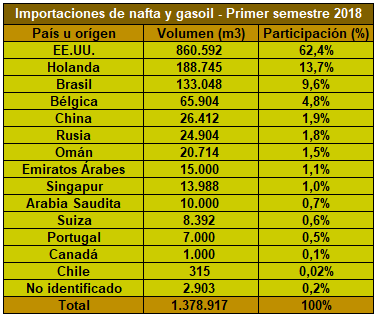

Medidas las importaciones de nafta y gasoil en los montos erogados, se observa un incremento para este primer semestre del 49%, al pasar de 503,8 millones de dólares el año pasado a 751,3 millones. La diferencia en relación a 2015 es de un 71%.

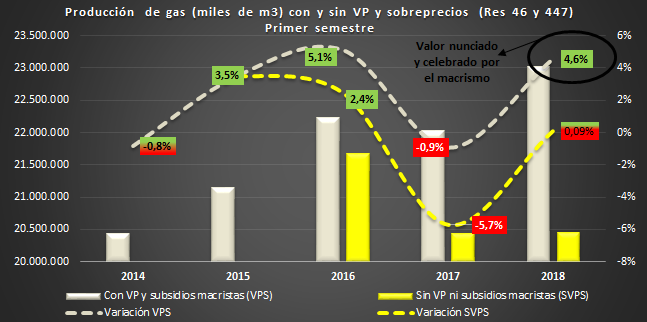

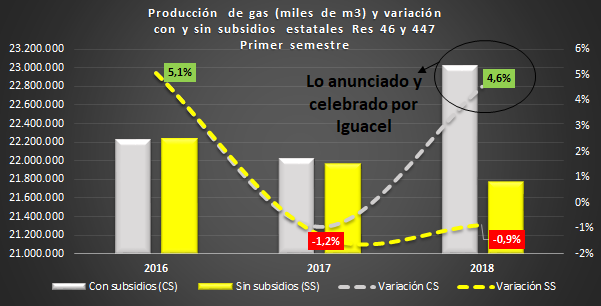

Restado el "populismo energético" y los "sobreprecios" en el marco de las resoluciones 46 y 447 (Plan Gas macrista), encontramos que la producción del primer semestre de 2018 se mantuvo estancada (0,09%) en relación a igual período de 2017. Con un agravante: la producción en 2018 no sólo que es menor a la de 2015, sino que es prácticamente similar a la de 2014.

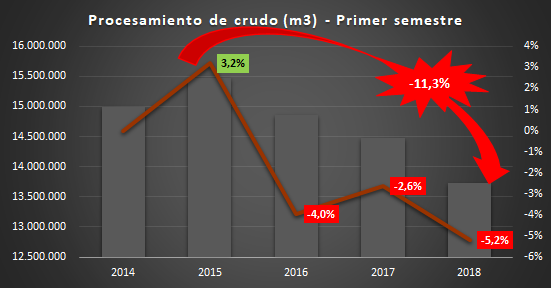

Primer semestre: caída del 5,2% (-11,3% respecto de 2015). Los medios de comunicación afines al régimen neoliberal deslizaron la idea, unas semanas atrás, que el caos en materia de combustibles era culpa de un libre mercado inconcluso y mal aplicado. Sin embargo, y como oportunamente señalamos, la anarquía es en realidad consecuencia de ese libre mercado, y que lejos de tener dificultades de aplicación está a sus anchas. Siguiendo nuestro monitoreo permanente, mientras la espiral ascendente de los precios no encuentra su techo (el retraso aún se estima entre un 15 y un 20%) ni nunca lo hará, con un desabastecimiento que no cede, un dato sumamente "desconocido", pero estratégico.

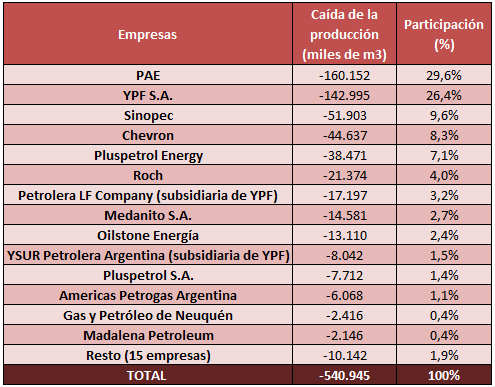

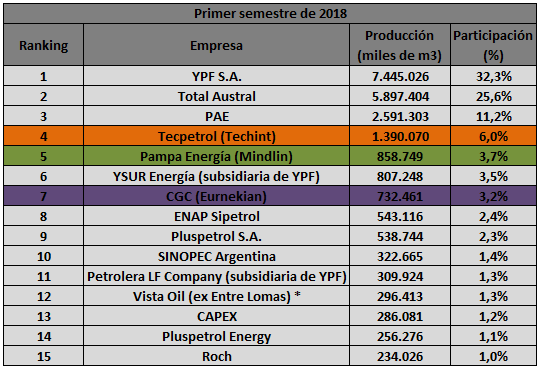

Unas 29 empresas registraron caídas por un total de 540.945 miles de m3. Entre las más perjudicadas, YPF S.A. y PAE que juntas explicaron un 56% de la producción negativa. Préstese atención a YPF y sus subsidiarias. Si sumamos los volúmenes de todas ellas la estatal se termina ubicando como la empresa con el mayor desplome del conjunto de petroleras con comportamientos negativos. No es un dato menor.

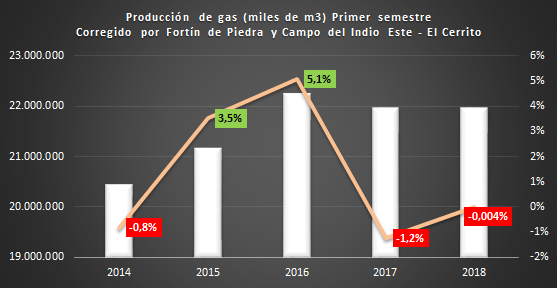

El incremento total registrado por Tecpetrol y CGC en 2018 explicó casi en su totalidad el 4,6% de crecimiento durante el primer semestre de 2018. ¿Qué pasaría pues si a este incremento interanual se le resta el aporte de las concesiones citadas? Como vemos debajo, sin estas concesiones la producción enero a junio en realidad se hubiera… estancado (-0,004%).

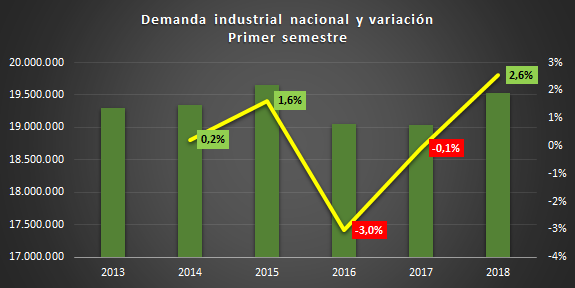

La demanda industrial cerró el primer año de régimen neoliberal desplomándose cerca de un 5%. A partir de mediados de 2017, comenzó a exhibir una lenta recuperación, cerrando 2016 con un 2% por encima del año anterior. No obstante, para tomar conciencia real de lo sucedido con las industrias y los grandes comercios desde la asunción de Macri, este sector terminó presentando el consumo más bajo de electricidad desde 2013. Adentrándonos ya en 2018, primer semestre, se advierte un crecimiento del 2,6%, aunque el consumo se ubica todavía por debajo del de 2015 (-0,6%). En suma, dos años y medio con "empleo de calidad", pero la industria y los grandes comercios consumen menos electricidad que en 2015, esto es, tres años atrás. De cara a lo que resta del año, en el marco del nuevo ajuste del FMI, la recesión económica, la hiperinflación y el tarifazo que no cede, difícilmente se logre superar el consumo anual del último año del kirchnerismo.

Primer semestre de 2018: 12,9% de la producción nacional

El empresariado macrista ascendió al 12,9%. Tecpetrol ganó una posición, ubicándose como la 4ta productora, con Pampa Energía retrocediendo un lugar (vendió sus activos en Entre Lomas a Miguel Galuccio) y CGC avanzando a la 7ma posición.

En sintonía con la política anti-industrial,anti-empleo y libremercadista que el régimen neoliberal aplica en todos los sectores de la actividad económica nacional la Argentina importó en el primer semestre de 2018 combustibles de otras 13 naciones vs. 3 naciones en 2015, mismo período. Por ejemplo, importamos en total un 6,2% de Asia; 3,3% de Medio Oriente; 1,9% de China y 1,8% de Rusia. Pero también de Brasil y Chile, importadores netos de combustibles. El mayor crecimiento lo obtuvo Holanda, al saltar del 2,2% al 13,7% en cuanto a cuota de mercado. En términos de volumen, se expandió 885%. Esto ha sido consecuencia del duopolio Shell-Trafigura, firmas angloholandesa y holandesa. Cabe destacar que la primera refinería en Holanda es precisamente propiedad de Shell.

Sin los subsidios estatales del Plan Gas macrista la producción de gas hubiera replicado en 2018 la caída de 2017 (-0,9% entre 2017/16 y -0,9% entre 2018/17). Es decir, la tasa de declino se hubiera profundizado. Javier Iguacel miente: el 4,6% de crecimiento tan difundido y celebrado no hubiera sido tal sin subsidios al gas. Subsidios que, es clave señalar, la administración Macri tuvo que crear e implementar para que la producción no siguiera cayendo luego de los desastrosos 2017 y 2016 (corregido por el mega-yacimiento Vega Pléyade de la pesada herencia) y a pesar del tarifazo. Pues bien, por increíble que parezca, sin esos subsidios la producción hubiera vuelto a caer.