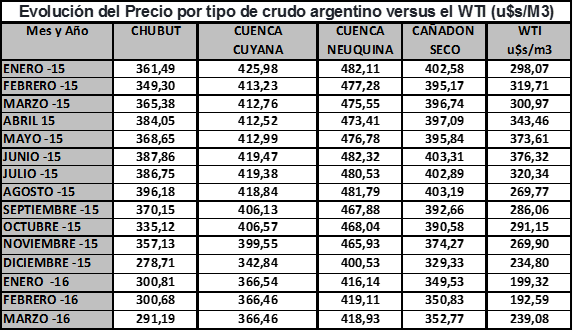

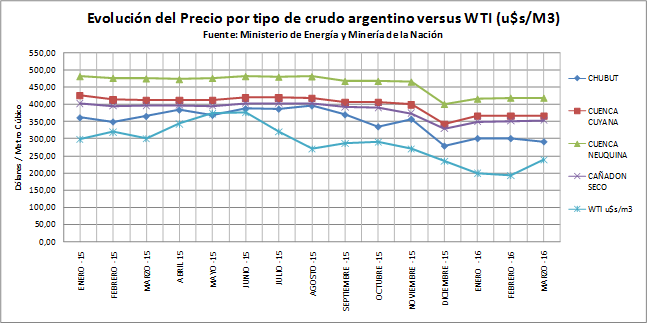

Existen distintas clases de petróleo, los más conocidos en la Argentina son: la variedad Medanito proveniente de la Cuenca Neuquina; y la variedad Escalante extraída de la Cuenca del Golfo De San Jorge. Existen además otras variedades provenientes de las demás cuencas petroleras nacionales.

En la siguiente tabla se observa la evolución de los distintos precios del petróleo según su variedad interna versus el WTI (en Dólares por Metro Cúbico).

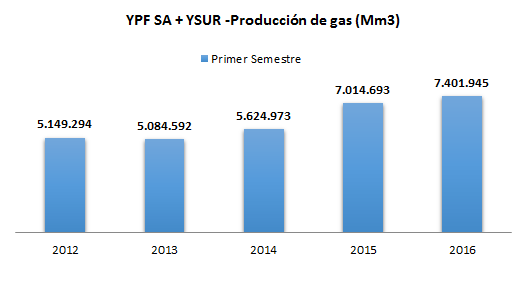

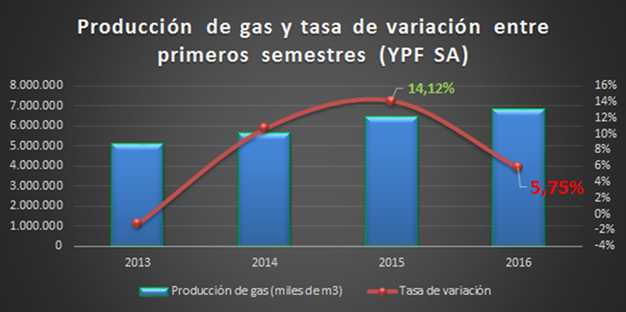

YPF SA concreta la compra de los activos de Apache Corp. en 2014, en una suma cercana a los 800 millones de dólares. Las producciones de gas de YSUR, que a partir de entonces se incorporan a las de la petrolera de bandera, se toman en cuenta recién para el primer semestre de 2015. Por lo tanto, los períodos de incremento de la producción destacados son 2014-2015 y 2015-2016. Se observa pues que el crecimiento de la producción de gas de YPF SA e YSUR Energía Argentina (en conjunto) fueron de 24,71% y 5,72% respectivamente. Si comparamos el primer semestre del año 2016 respecto a 2012, el crecimiento de la producción gasífera alcanza un notable 44%.

¿Cómo se explica entonces que cambien el paquete de medidas y normas que permitieron semejante recomposición de la producción? Incluso y como ya fuera analizado por este Observatorio en informe citado al comienzo, era absolutamente factible sustituir importaciones en un contexto de crecimiento de la demanda y sin tarifazo. De haber continuado con las políticas del gobierno anterior que llevaron a una recuperación de casi el 9% en la producción (desde el mínimo en 2014), el autoabastecimiento se hubiera alcanzado a la mitad de tiempo de lo que el macrismo supuestamente promete a la ciudadanía.

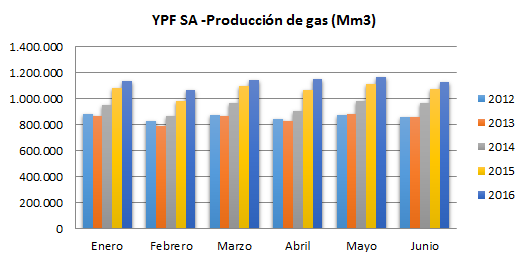

La producción de gas de YPF SA ha venido creciendo a partir de su recuperación, aproximadamente cuatro años y medio atrás. A continuación, la serie histórica que toma los primeros semestres, desde el año 2012 hasta el 2016. A fines prácticos hemos decidido separar YPF de YSUR Energía Argentina, para un mejor abordaje de las series de tiempo presentadas, desde que YSUR es una subsidiaria de YPF SA desde 2014, cuando la gestión de Miguel Galuccio decidió comprar los activos de Apache Corp. (petrolera de origen estadounidense que operaba en nuestro país). La producción de gas de YPF entonces y sin incluir la producción de YSUR Energía Argentina (ex Apache) se ilustra aquí.

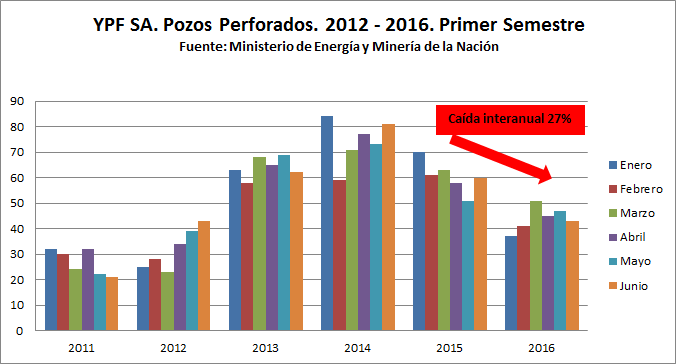

Vemos pues, a través de datos oficiales, el rol que YPF SA desempeñó y desempeña en el sector gasífero nacional. Ahora bien, siendo que la compañía de bandera ha sido el factor clave que reimpulsó la producción de gas a nivel nacional, ¿cómo se explica entonces que la perforación de pozos de la empresa se haya desplomado un 27% en el primer semestre de este año? Semejante caída ya impacta negativamente en la producción de gas. En efecto, en el primer semestre de 2016 YPF desaceleró el crecimiento de la producción: de una tasa del 12% promedio entre 2013 y 2015 a 6%. En otras palabras, redujo a exactamente la mitad el ritmo de crecimiento adquirido.

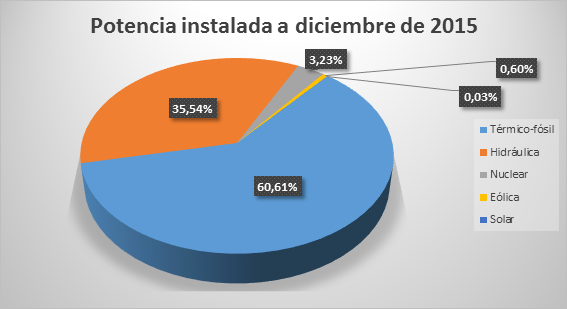

El Sistema Argentino de Interconexión (SADI) está conformado por equipos de generación térmica fósil, nuclear e hidráulica, a los que en los últimos años se les han ido incorporando tecnologías basadas en energías renovables, tales como la eólica y solar fotovoltaica. La potencia instalada nominal unificada al SADI según CAMMESA (a diciembre de 2015) era de 31.257 MW, de los cuales el 60,6% correspondió a usinas térmicas, 35,5% a represas hidroeléctricas, 3,2% a centrales nucleares y 0,6% a eólica y solar fotovoltaica.

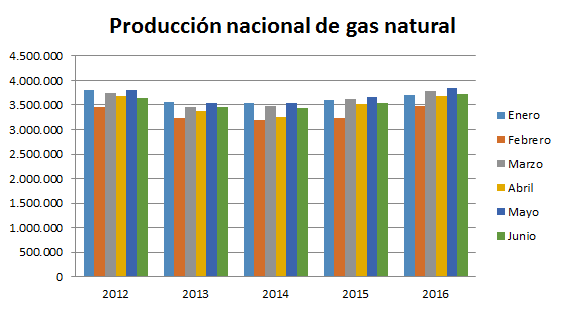

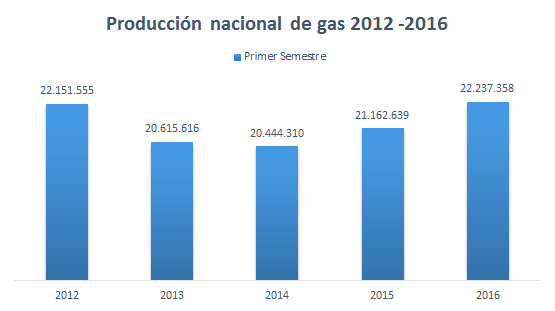

La variación entre 2012 y 2013 fue del -7%, es decir, una producción que cayó de 22.151 Mm3 a 20.165 Mm3. Entre 2013 y 2014, la variación se había reducido a -0,8%, para convertirse en positiva entre 2014 y 2015 en un 3,5% y casi duplicarse entre 2015 y 2016 (5,1%). En otras palabras, la recuperación de la producción nacional de gas natural entre el mínimo de 2014 y 2016 (primer semestre) fue del 8,7%, y un 0,4% superior a la de 2012, año de la recuperación de YPF e implementación del nuevo marco regulatorio en materia hidrocarburífera.

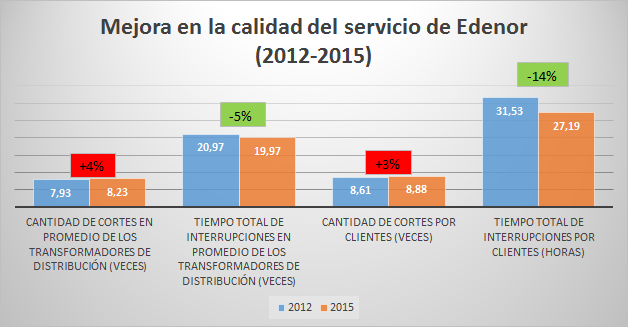

En base a datos de Edenor ("Memoria y Balance 2015"): El tiempo total de interrupciones por clientes mejoró un 14% entre 2012 y 2015 y un 18% entre el año pasado y 2014. Por otra parte, la cantidad de cortes por clientes aumentó en relación a 2012 un 3%, porcentaje más que modesto dadas las olas de calor inéditas registradas en los últimos veranos. Cuando se analiza el mismo indicador entre 2014 y 2015, nuevamente se observa una mejora, en este caso del 5%. Por último y para el total de interrupciones sufrida por la red de Edenor, se aprecia una evolución más que positiva para los dos períodos analizados.

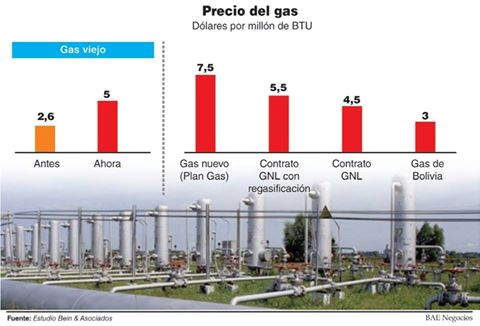

El ministro Aranguren aprobó un cuadro tarifario excesivo para el gas a nivel nacional, además de arbitrario, irrazonable y sin la debida justificación que corresponde a todo acto público. De esta forma, le regaló a las petroleras un aumento en el precio de gas en boca de pozo que duplicó el valor que reciben las compañías por extraerlo. La decisión del funcionario generó sorpresa entre algunos economistas, que consideraban inoportuno otorgarles semejante premio a las compañías del sector en medio del recorte en materia de inversiones, con despidos incluidos, y ante la caída del petróleo en el mercado internacional, que podría haber sido aprovechada para moderar el impacto inflacionario de la suba de tarifas y la devaluación.

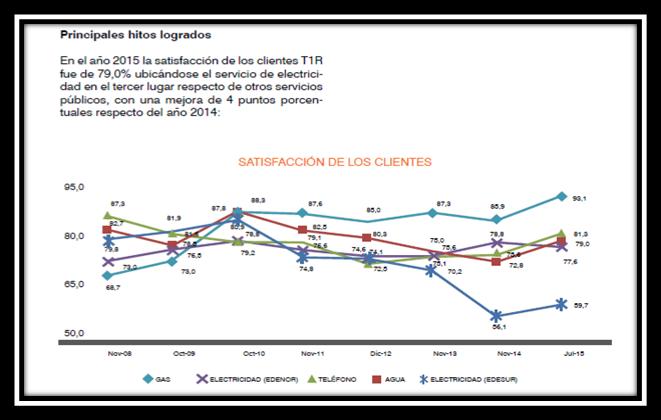

Extraído del informe "Memoria y Balance 2015", Edenor. Observemos con detenimiento. La línea violeta es Edenor. Resulta llamativo que si bien la satisfacción de los clientes fue superior a la de 2014, la línea desciende al unir los puntos entre 2015 y 2014. Otro detalle, el incremento de los 4 puntos porcentuales es en realidad en relación a 2013, en un ascenso sostenido desde 2012. En otras palabras, la gestión comercial de Edenor fue vista con mayor satisfacción por parte de los usuarios desde la creación del Fondo Fiduciario FOCEDE, derogado por la actual administración, y sobre todo desde que el Estado Nacional se hizo cargo de la ejecución de las obras y el manejo de sus recursos, a partir de 2014. Clientes más satisfechos implica un mejor servicio. Y el servicio únicamente puede mejorar cuando hay inversiones. Otro aspecto interesante del gráfico es el incremento en la satisfacción de los clientes de Edesur. Otro aún más jugoso, la alta satisfacción de los clientes del servicio de gas por redes. Y un tercero aún más, la mejora sustantiva en todos los servicios públicos. Cuando los clientes reciben mejores servicios sin necesidad de tarifazo, sin dudas que estamos en presencia de una "pesada herencia" para cualquier administración mercadista.

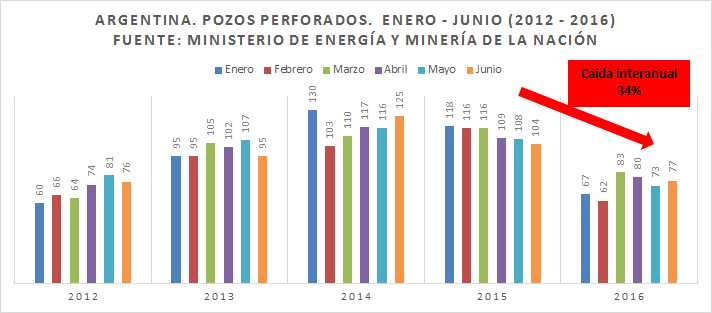

El 25 de julio del corriente, OETEC publicaba su informe "Cepo al autoabastecimiento (medido en pozos perforados totales)", del investigador Juan Francisco Fernández. Se daba cuenta allí que, en base a datos del Ministerio de Energía y Minería de la Nación, el sector hidrocarburífero había registrado una drástica caída en el total de pozos perforados desde el 10 de diciembre de 2015. La comparación del período enero a mayo (inclusive) de 2016 en relación al mismo período de 2015 exhibió una caída del 36%. Para darse una idea de la magnitud del desplome, entre 2009 y 2015 hubo tres caídas para igual período y correspondió a 2010/2011 con -17,5%, a 2011/2012 con -0,5% y a 2014/2015 con -1,5%. Pues bien y nuevamente en base a datos del referido Ministerio, se confirma la caída para el primer semestre de 2016 en pozos perforados totales a nivel nacional del orden del 34%.

El Ministerio de Energía y Minería de la Nación confirma, en base a sus propios datos, la drástica e insólita caída en el total de pozos perforados en el país desde el 10 de diciembre de 2015 a esta parte. En efecto, la comparación del período enero a junio (inclusive) de 2016 en relación al mismo período de 2015 exhibe una caída del 34,1% (ver bibliografía). Desde nuestro Observatorio denominamos este nefasto atentado a nuestra seguridad energética como un verdadero "cepo al autoabastecimiento". Pues bien y como era esperable, la cartera que preside Aranguren informa ahora que la perforación de pozos de YPF se desplomó un 27% también en el primer semestre.

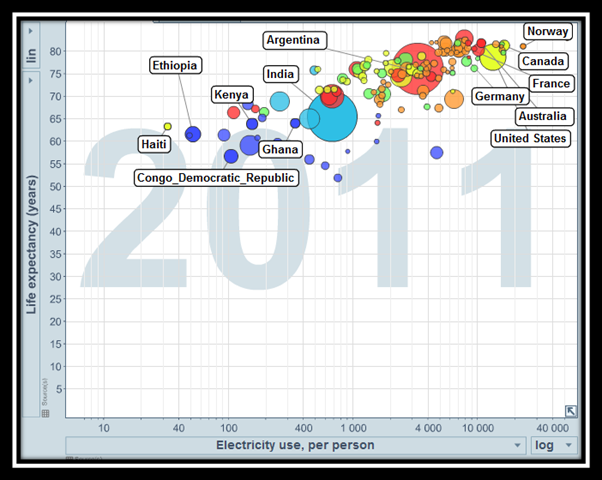

Señor Presidente: Los países con expectativa de vida más baja (por debajo de 65/70 años) y a excepción de algunos casos puntuales, presentan un consumo eléctrico per cápita inferior a los 1.000 kWh. Inversamente, los países con expectativa de vida por encima de los 70 años presentan consumos eléctricos superiores a los 3.000 kWh en promedio. Reducir drásticamente el consumo energético reducirá la expectativa de vida de la sociedad argentina.

Los países que menor dinero por persona destinan a subsidiar a la energía están en el continente africano, específicamente al sur del Sahara. Veamos cómo se ubica la Argentina en relación a los países más empobrecidos del globo. Tranquiliza saber que en dicho listado, si bien nos encontramos segundos detrás de Sudáfrica que nos duplica en subsidios, estamos bastante lejos de Ghana, Kenia y Benín.

Como se observa en el gráfico, el WTI ha oscilado durante todo 2015 y principios de 2016, mientras que los precios internos no mostraron la misma volatilidad debido a la política de protección del mercado petrolero local adoptado por el gobierno anterior. En efecto, es notoria la estabilidad exhibida por los precios internos hasta noviembre de 2015, pese a las subas y bajas del WTI. Por ejemplo en los meses de Enero y Agosto del año 2015, meses en los cuales el precio del WTI es relativamente bajo, los precios del mercado interno se mantienen prácticamente constantes. A partir de Diciembre de 2015 se observa un claro retroceso de los precios internos, aunque en dicho mes el WTI no declinó en la misma proporción. También es importante destacar el último dato de la serie (Marzo de 2016) donde se observa un incremento relativo del precio del WTI y no ocurre lo mismo con los precios internos.