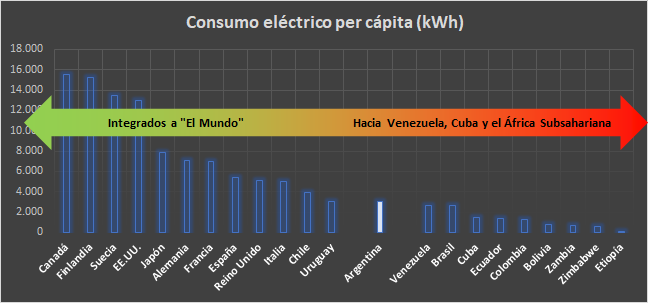

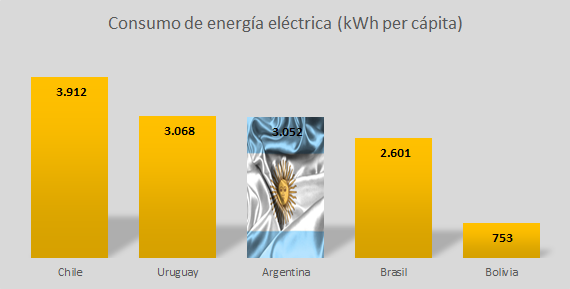

En su informe más reciente de consumo eléctrico per cápita, el Banco Mundial nos ubica muy atrás en el ranking mundial, inclusive y paradójicamente, detrás de los modelos energéticos de Cambiemos Chile y Uruguay. Como sea, a consumir electricidad como país pobre…

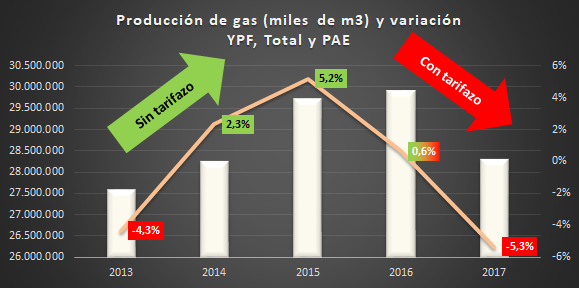

YPF, Total Austral y PAE sumadas: Observamos que, sin necesidad de incrementar los precios del gas en boca de pozo, las tres firmas juntas lograron mejorar su producción entre 2013 y 2015 un 7,6% (de -4,3% a +5,2%). Inversamente, luego de dos años de aumento en el precio del gas en el PIST, posicionándolos además entre los más caros del mundo, vemos que la producción sumada cayó un 4,8% entre 2015 y 2017.

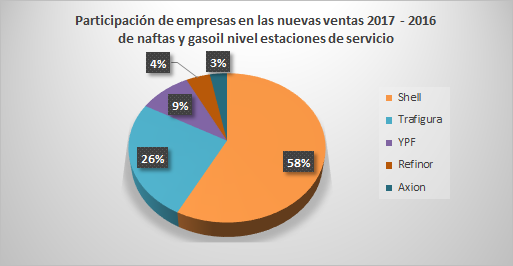

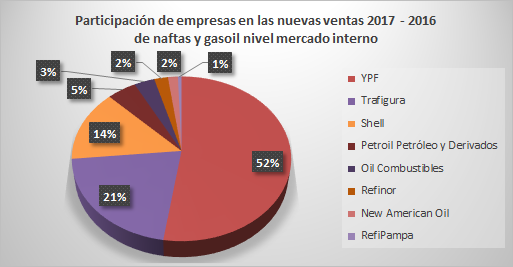

En el gráfico que sigue las empresas que registraron ventas positivas (mayores ventas) entre 2016 y 2017, y su participación sobre el total de ventas positivas. Observaciones: 1) Shell lideró las nuevas ventas, con un 58% del total; 2) Trafigura fue la segunda, con un 26%; 3) YPF fue la tercera, muy lejos, con un 9%; 4) Refinor y Axion, con 4 y 3%, respectivamente; y 5) La firma angloholandesa y la holandesa, captaron un 84% del volumen total de nuevas naftas y gasoil vendidos por estaciones de servicio entre 2016 y 2017.

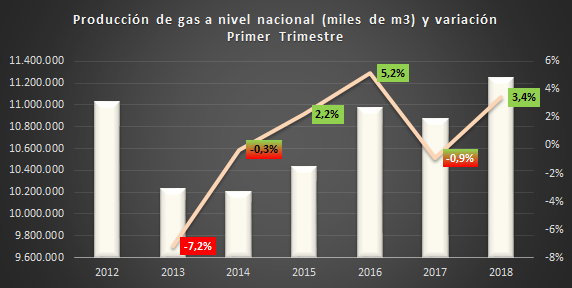

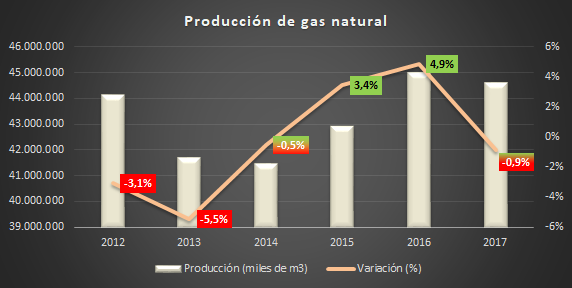

En términos del primer trimestre del corriente año, la producción de gas creció respecto del mismo período de 2017. Sucede que la reversión es, si se parte de estos datos, sobre la declinación ocasionada por su propia gestión, ya que en 2015 se había obtenido un crecimiento. De hecho, las tendencias declinantes se rompieron en 2014. En pocas palabras, el presidente debería haber aclarado que la producción de gas volvió a crecer como en 2015.

Macri heredó una producción de gas en crecimiento. Las tendencias declinantes venían recuperándose desde 2014, aunque traccionadas desde la recuperación de YPF, dos años antes. En 2015, la producción se expandió un 3,4%.

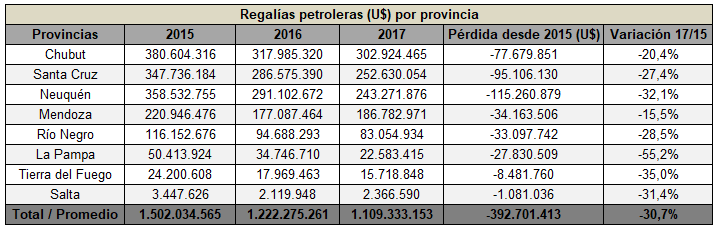

Todas las provincias productoras extrajeron en 2017 menos petróleo que en 2015. Por ejemplo, la más importante de ellas, Chubut, se desplomó un -12%. La magnitud de la caída es tal que los niveles chubutenses son los más bajos desde 2003. Por su parte, las importaciones de petróleo de 2016 y 2017 (sumadas) fueron un 44% superiores a las de 2008 y 2015, y equivalen a un 78% de todo el petróleo importado durante los tres gobiernos precedentes, esto es, entre 2003 y 2015. De las cuencas Neuquina y del Golfo San Jorge se extrajo en 2017 el 89% del crudo producido en el país. Pues bien, la producción de la primera cayó 4,2% en 2017 (6,4% menos desde 2015) y la de la segunda un 7,5% (12% menos desde 2015). Por último, añadir que, si bien desde la asunción de Aranguren el precio internacional del WTI se recuperó un 55% (a diciembre de 2017), la decisión de eliminar la protección al barril doméstico fue un duro golpe a las provincias. El combo entre caídas récord de la producción, apertura indiscriminada de las importaciones, eliminación del precio sostén al barril criollo y los pésimos resultados de YPF desembocaron en una pérdida total en regalías petroleras para las principales provincias OFEPHI del orden de los 393 millones de dólares desde la asunción de Macri (promedio de caída del 30,7%).

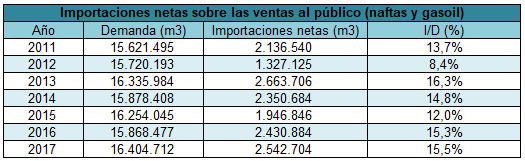

Porcentaje de las importaciones netas sobre la demanda, pero medida como ventas al público. En este caso, solamente para naftas y gasoil. Al comparar 2017 con 2015, observamos que la demanda del sector de ventas al público (estaciones de servicio) de naftas y gasoil subió un 0,9%, mientras que las importaciones netas un 30,6%. La tan desigual (y voluntariamente buscada) relación condujo a que el peso de las importaciones sobre la demanda del público para ambos combustibles creciera al 15,5%, el mayor porcentaje desde 2013. Es decir, la dependencia externa de naftas y gasoil es la peor desde 2014.

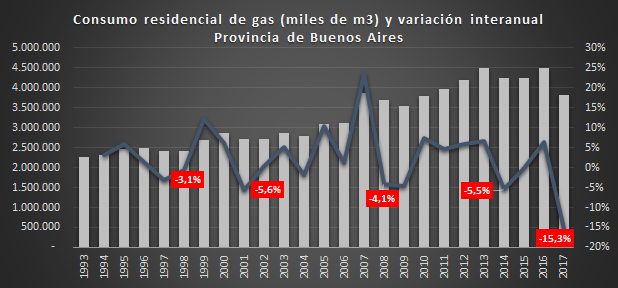

el desplome interanual en el consumo residencial de gas en 2017 fue, para la provincia de Buenos Aires, el más grave desde que el ENARGAS informa sus estadísticas; esto es, desde 1993.

El gobernador de Mendoza pide a la población reducir su consumo energético porque los países vecinos supuestamente consumen menos. ¿Realmente creen que el pueblo argentino es tan idiota? De acuerdo a los últimos datos publicados por el Banco Mundial (abril de 2018), el consumo eléctrico per cápita de los países vecinos es el siguiente...

Del siguiente gráfico podemos apreciar las empresas que registraron ventas positivas (mayores ventas) entre 2016 y 2017, y su participación sobre el total de ventas positivas. Observaciones: 1) YPF lideró las nuevas ventas, con un 52% del total; 2) Trafigura fue la segunda, con un 21%; 3) Shell fue la tercera, con un 14%; y 4) La firma angloholandesa y la holandesa, captaron un 35% del volumen total de nuevas naftas y gasoil vendidos al mercado interno entre 2016 y 2017.

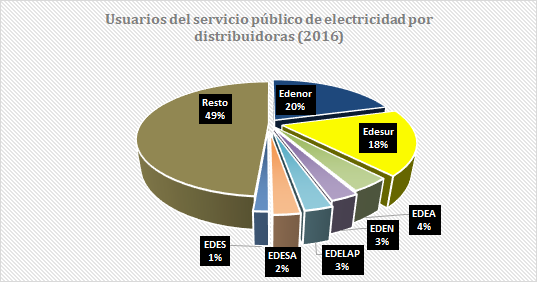

Según los datos más recientes publicados por la Asociación de Distribuidores de Energía Eléctrica de la República Argentina (ADEERA), a través de sus respectivas empresas tres señores controlan el 51,3% de los usuarios del servicio público de electricidad.

La petrolera de origen francés, segunda productora de gas del país, también declinó su producción, aunque casi la mitad de lo que lo hizo YPF: -1,7%. Obsérvese el repunte de 2016 y 2017. Tal comportamiento de ninguna manera puede ser atribuido a los nuevos precios del gas en boca de pozo, sino a la puesta en producción en febrero de 2016 del mega-yacimiento Vega Pléyade (Tierra del Fuego), iniciado en 2013, esto es, heredado de la gestión anterior.

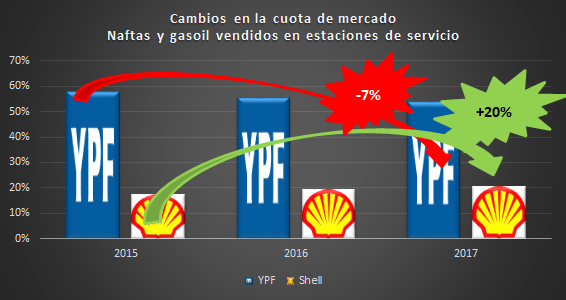

La cuota de mercado de YPF en comercialización de naftas y gasoil al público se redujo un 7% entre 2017 y 2015. Inversamente, la de Shell se expandió un 20%.

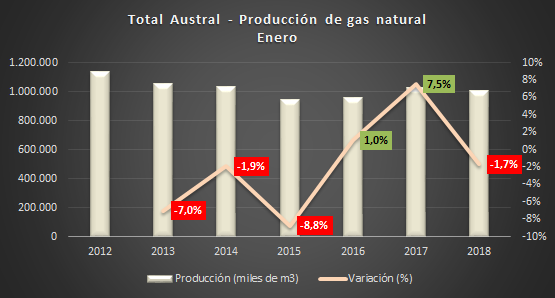

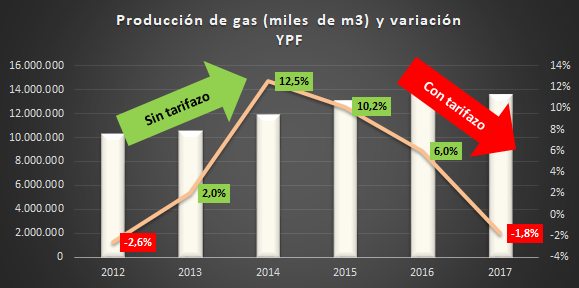

Se trata de la primera productora de gas del país. Entre 2012 y 2015, la producción creció 26,5% sin un solo centavo de incremento en el precio del gas en boca de pozo. La desaceleración entre 2015 y 2016 pasó a ser de 4 puntos porcentuales aproximadamente, mientras que de casi 12 puntos porcentuales respecto de 2017. El dato más importante, no obstante, es la caída en 2017 del 1,8%, la primera desde 2012.

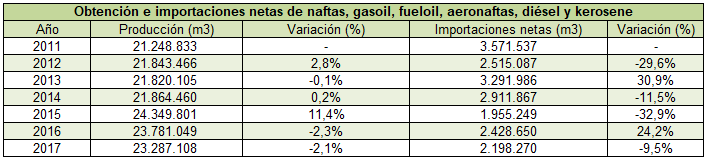

En nuestro informe "Con Macri la Argentina perdió autoabastecimiento petrolero (el peor registro desde 1997-1998)", analizábamos el peso de las importaciones de crudo sobre la demanda (medida como petróleo procesado). En esta oportunidad, nos concentraremos en la autosuficiencia en materia de combustibles, esto es, el peso de las importaciones sobre la demanda (medida como ventas al mercado interno y como ventas al público). Los combustibles analizados son, naftas, gasoil, fueloil, diésel y kerosene en su conjunto; y naftas y gasoil separadamente. En primer lugar, importa señalar la involución de la producción (obtención) de combustibles totales entre 2015 y 2017, así como el crecimiento de las importaciones en igual período. En efecto, mientras que la obtención cayó un 5,5%, las compras de combustibles extranjeros se expandieron un 19%