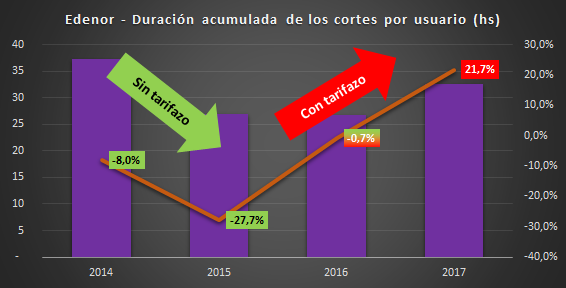

18-05-2018

¿Revertir el tarifazo pone en riesgo el medioambiente? (¿Mayores precios y tarifas = nación más "verde"?)

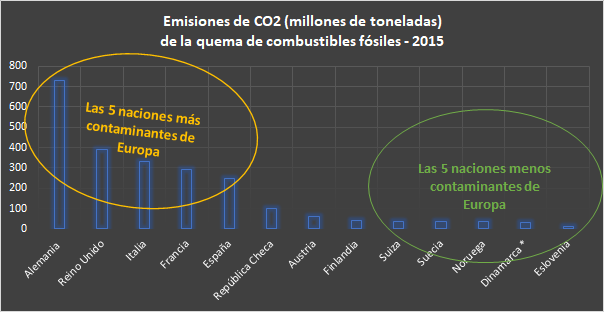

¿De qué ejemplos de "El Mundo" en materia energética y tarifaria se sirve el oficialismo para sustentar su idea de que energía más cara es sinónimo de una nación más "verde"? Imposible hacerlo de alguno, pues no lo hay. Véase sino lo que sucede en la Unión Europea (UE), supuestamente a la vanguardia de la revolución energética renovable y la reducción de los gases contaminantes. Tomamos un conjunto de naciones europeas con diferentes matrices de generación. El gas natural, debe recordarse, es el principal hidrocarburo consumido por la UE, así como el primer insumo de su generación termoeléctrica. En el primer gráfico, ilustramos las emisiones de CO2 derivadas del consumo de combustibles fósiles para los países seleccionados; en el segundo, las emisiones de CO2 provenientes del parque de generación eléctrico. De las naciones más desarrolladas e industrializadas de la Unión Europea, Alemania es la nación que más CO2 libera (729,8 millones de toneladas) a la atmósfera a partir de la quema de combustibles fósiles. Le sigue el Reino Unido (389,8), Italia (330,7), Francia (290,5) y España (247). Eslovenia (12,8), Dinamarca (32) y Noruega (36,7), tres de las cinco naciones que menos CO2 liberan a partir del uso de combustibles fósiles.