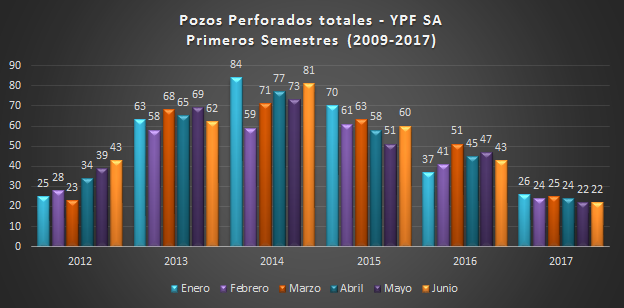

La perforación de pozos de YPF cayó un 46%, para el primer semestre de 2017 respecto a igual período de 2016. En el primer semestre de 2016 ya había caído, respecto a 2015, un 27%. La caída acumulada entre puntas es del 61%.

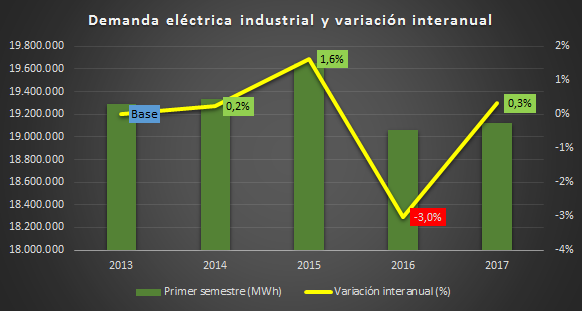

Entre lo más destacable de lo sucedido con la demanda de energía eléctrica industrial y de grandes comercios para los primeros semestres entre 2013 y 2017, citamos (ver gráfico): 1) El incremento sostenido de la demanda entre 2013 y 2015; 2) La demanda alcanzó su máximo en 2015; 3) En 2016 se registró una aguda caída del 3%; 4) En 2017, la demanda fue apenas superior, aunque se mantuvo un 3% por debajo de 2015; 5) En 2017, primer semestre del segundo año de Cambiemos, la industria y grandes comercios demandaron un 1% menos de electricidad que en igual período de 2013.

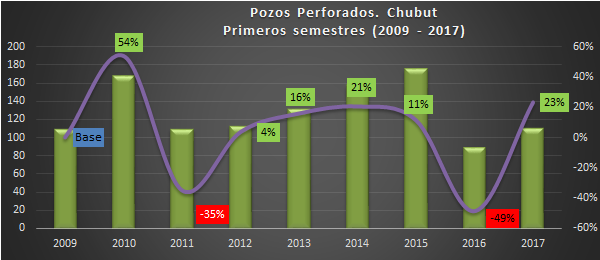

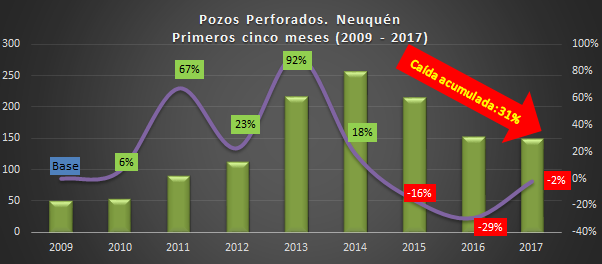

Se observa la evolución de pozos perforados desde el año 2009 hasta 2017 para los primeros semestres. El mejor año fue 2015, seguido por 2010 y 2014. La curva permite visualizar la tasa de variación interanual. La peor caída en pozos perforados de la serie se da en 2016 (-49%). En otras palabras, durante el primer año de gestión de Mauricio Macri y del gobernador Das Neves se verificó la peor caída en la perforación de pozos de los últimos 9 años. Si bien 2017 exhibe una recuperación, el desplome en relación al primer semestre de 2015 arroja un acumulado de -37%.

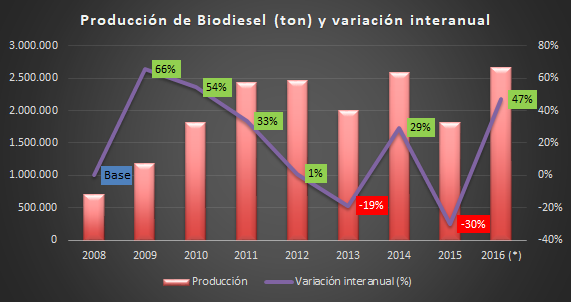

En mayo de 2006 se promulgó la Ley 26.093 de "Régimen de Regulación y Promoción para la Producción y Uso Sustentables de Biocombustibles". Dicha normativa, reglamentada en febrero de 2007, definió la autoridad de aplicación y sus funciones para la promoción y producción de combustibles renovables. Estableció además el corte obligatorio del 5% para naftas y gasoil a partir de 2010 y obligó al Estado nacional a "utilizar biodiesel o bioetanol en los porcentajes que determine la autoridad de aplicación, y biogás sin corte o mezcla", también desde el mismo año. El despegue en la producción de biodiesel fue notable. Pocos años después de puesta en marcha la mencionada ley, la Argentina se convirtió en el principal exportador a nivel mundial de biodiesel, destinándose a la Unión Europea cerca del 90% de la producción local.

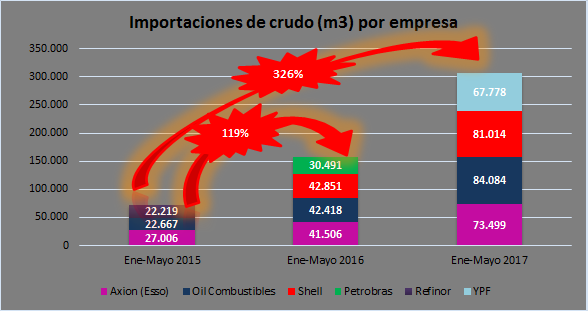

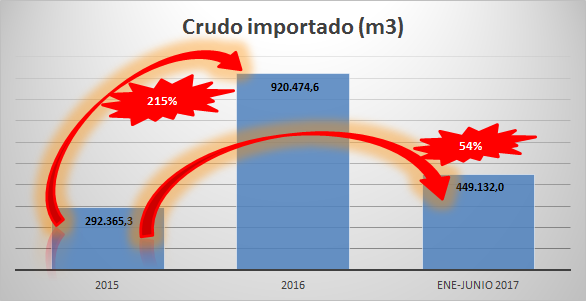

Como se indica en el gráfico precedente, entre enero y mayo (inclusive) de 2015 y 2016, las importaciones de crudo saltaron un 119%. Pero entre iguales períodos de 2015 y 2017, el ascenso fue del… ¡326%!

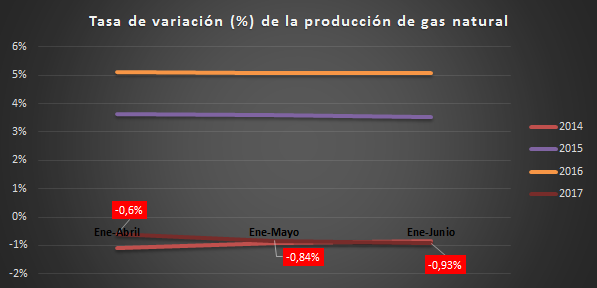

Al comparar las tasas de variación para los últimos cuatro años (períodos primer cuatrimestre, primeros cinco meses y primer semestre) se aprecia en toda su magnitud el pésimo e inexplicable desempeño en lo que va de 2017. Como puede advertirse, durante el segundo año de administración neoliberal la producción de gas acentúa su caída (empeora). El desempeño está años luz de 2015 y 2016, siendo incluso peor al de 2014 (entonces mejoraba).

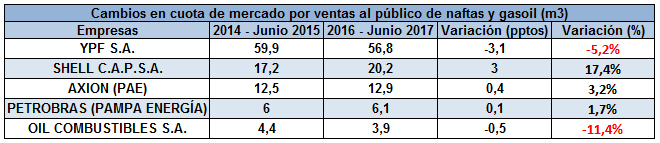

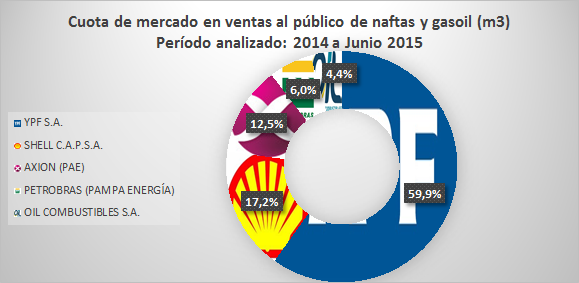

Entre el año y medio último del segundo gobierno de Cristina Fernández de Kirchner y el año y medio de Mauricio Macri, la empresa Shell se expandió un 17,4% en su cuota de mercado sobre las restantes cuatro grandes empresas en ventas al público de naftas y gasoil. Como puede apreciarse, años luz de YPF, que cayó un 5,2%. Préstese atención a las variaciones pero en puntos porcentuales. Se verá que las variaciones entre Shell e YPF se neutralizan, mientras que lo mismo sucede entre Axion + Petrobras y Oil. ¿Qué significa esto? Que Shell absorbió la cuota de YPF; y que las empresas de PAE y Pampa Energía la de Oil Combustibles.

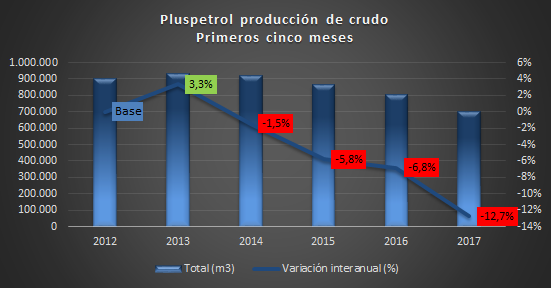

Esta empresa es la tercera productora de crudo. Explicó, en 2016, el 6,2% de la producción total. El primer año de gestión neoliberal lo terminó con una fortísima caída de 7,8%, el peor desplome desde 2006 (en relación a 2005, con una merma del 15,7%). Cabe señalar que, en 2015, había logrado la mayor expansión al menos desde 2010, con un crecimiento del 5%. ¿Qué sucedió para los primeros cinco meses de 2017? Una retracción del 12,7% en relación a iguales meses de 2016, la mayor desde 2010. Se observa, en otras palabras, una duplicación en la tasa de decrecimiento.

Pluspetrol extrajo, entre enero y mayo del corriente, el menor volumen de petróleo desde 2012 (un 22% menos).

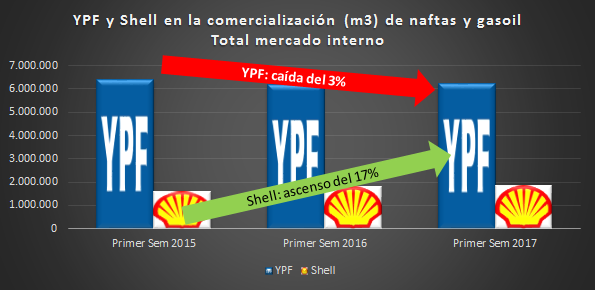

Cuota de mercado y ventas de combustibles total país... Durante 2016, la participación de YPF a nivel comercialización de combustibles (medido en m3) para el mercado interno se contrajo un 4% interanual, contra un incremento de Shell del 12%, seguido de Petrobras (5%) y Axion (3%). Veamos ahora lo sucedido al comparar los primeros semestres de 2015, 2016 y 2017.

Como fuera analizado en informes anteriores, la importación de crudo en 2016 fue un 215% superior a 2015, esto es, se triplicó. Ahora bien, para tomar conciencia de los niveles de importación promovidos por el macrismo, comencemos por afirmar que lo importado entre enero y junio de 2017 es un 54% más a lo importado durante todo 2015.

La participación de las cinco grandes comercializadoras de naftas y gasoil se distribuyeron el mercado de la siguiente manera en cuanto a las ventas de dichos combustibles en el año y medio que va desde enero de 2014 a junio de 2015 (inclusive).

A partir del trabajo "Caracterización del sector hidrocarburífero de la Provincia del Neuquén", el investigador del OETEC, Juan Francisco Fernández encontró que la desinversión medida en perforación de pozos para la provincia del Neuquén no detiene su marcha en 2017: la caída en relación a 2015 (primeros cinco meses) acumula un desplome del 31%.

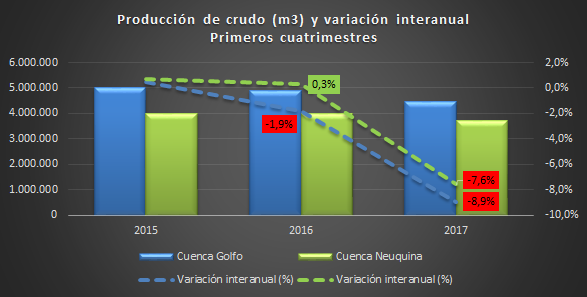

Los valores del gráfico se corresponden a los primeros cuatro meses de cada año. Se observan caídas drásticas entre 2017 y 2016. La Neuquina: 7,6%; la del Golfo San Jorge: 8,9%. En el acumulado respecto de 2015, la primera se ubica en 7,3% mientras que la segunda asciende a 10,6%. Debe recordarse que el 89% del crudo refinable del país proviene de estas dos cuencas.

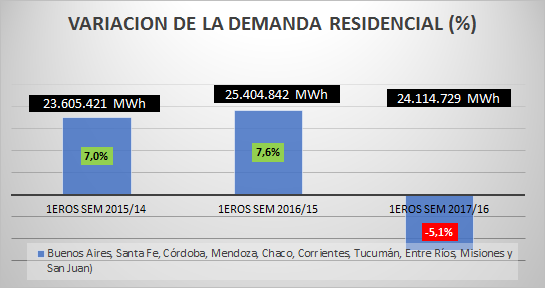

La demanda residencial sumada de las diez provincias seleccionadas sufrió una caída abrupta del 5% entre los primeros semestres de 2017 y 2016. Cabe señalar que la variación entre iguales períodos de 2016 y 2015 había sido positiva en un 7,6%, mientras que del 7% entre 2015 y 2014.

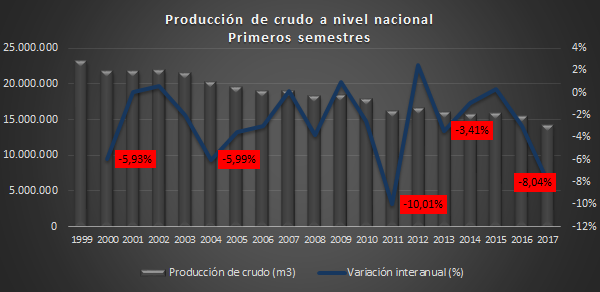

La caída en contexto histórico marca que, la del primer semestre de 2017 es el segundo peor desempeño desde 1999. Al concluir su primer año y medio de gestión, los autoproclamados salvadores de una supuesta "crisis energética" nos obsequiaron, interanualmente en comparación con el primer semestre de 2016, un 1% de caída en la producción de gas y un 8% de desplome en la producción de crudo, producción en ambos casos cuya recuperación había comenzado con la renacionalización de YPF. Para el petróleo, la retracción acumula un 10,7% en relación a igual período de 2015.