28-03-2020

Así destruyó Macri a YPF: el caso del gas natural

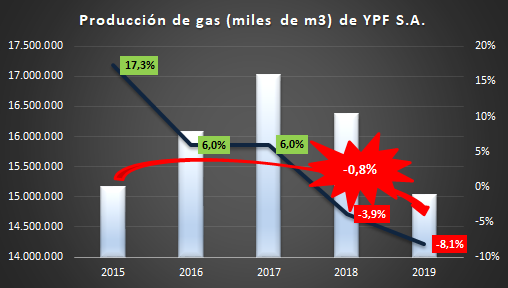

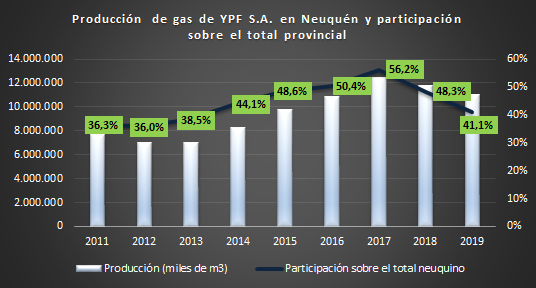

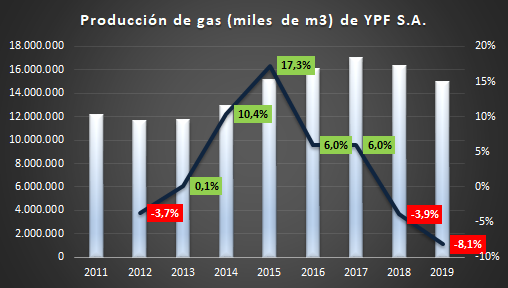

En 2019, la producción de gas de YPF retrocedió 8,1%, ubicándose 0,8% por debajo de la producción de 2015, esto es, cuatro años atrás. Al analizar al 2011, año previo a la renacionalización, encontramos que la caída de 2019 es la peor desde aquella decisión, o sea, de los últimos 7 años.