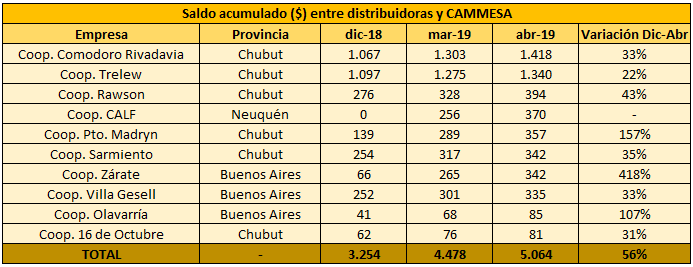

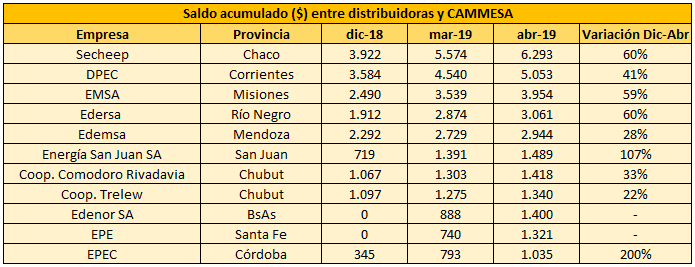

Cooperativas con CAMMESA: monto de las 10 primeras deudoras ya supera los 5.000 millones

La deuda global de las distribuidoras con la administradora del Mercado Eléctrico Mayorista (CAMMESA) ascendió a 34.338 millones de pesos a mediados de abril, un 76% de aumento respecto a diciembre de 2018. La deuda de estas cooperativas en diciembre de 2018 era de 3.254 millones de pesos. Cuatro meses más tarde, saltó a 5.064 millones, esto es, un 56%.

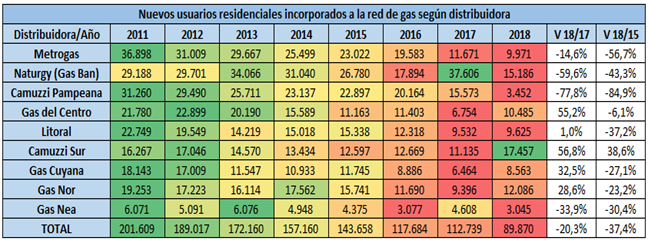

Entre períodos, la incorporación de nuevos usuarios residenciales cayó un 33%. Se dejaron de sumar 3.018 usuarios. Cabe resaltar que 2016-2018 fue el trienio con la menor expansión de la red domiciliaria desde 1995 para esta provincia.

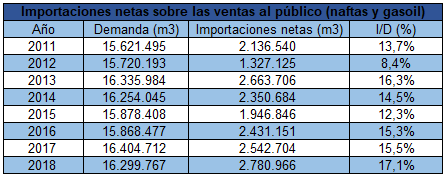

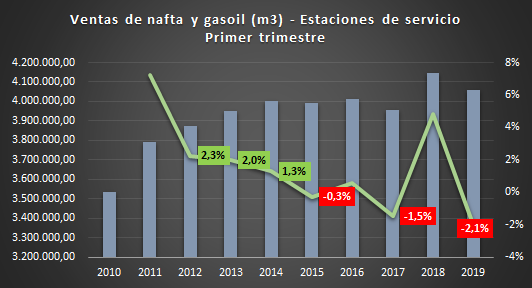

La administración que dijo que venía a resolver las importaciones de energéticos no sólo no lo ha hecho, sino que las han incrementado. Y lo hicieron, cabe señalar, en un contexto de atrofia del mercado interno, la industria y la retracción generalizada del consumo energético por parte de la ciudadanía toda. En este sentido, y para terminar, adviértase la evolución del peso de las importaciones de nafta y gasoil sobre la demanda del público (estaciones de servicio): el macrismo empeoró el autoabastecimiento a este nivel entre 2016 y 2018, ubicándose en el peor registro al menos desde 2011. Asimismo, se incrementaron en un 43% las importaciones de estos combustibles entre 2015 y 2018.

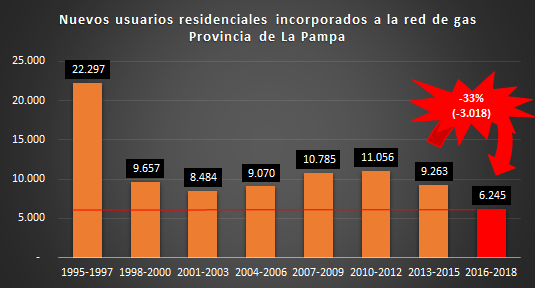

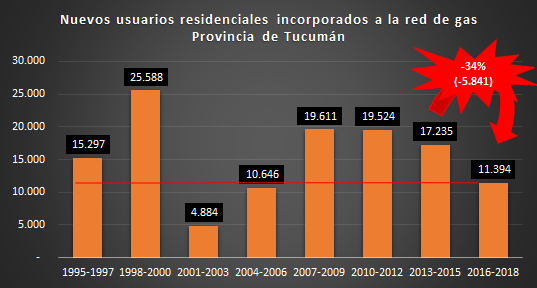

Entre períodos, la incorporación de nuevos usuarios residenciales cayó un 34%. Se dejaron de sumar 5.841 usuarios. Cabe resaltar que 2016-2018 fue el trienio con la menor expansión de la red domiciliaria desde 2004 para esta provincia.

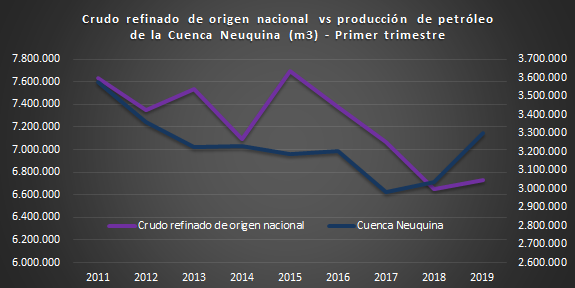

Sobre la producción de crudo de Vaca Muerta (Cuenca Neuquina, para simplificar) y cómo se corresponde esta mayor producción con su utilización por parte del parque de refinación. Obsérvese como a pesar de la mejora en los niveles de producción (línea azul), la refinación de crudo extraído del propio subsuelo se desplomó (línea violeta), con un leve ascenso recién en marzo.

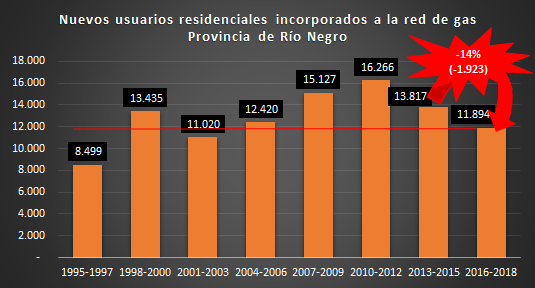

Entre períodos, la incorporación de nuevos usuarios residenciales en Río Negro cayó un 14%. Se dejaron de sumar 1.923 usuarios. Cabe resaltar que 2016-2018 fue el trienio con la menor expansión de la red domiciliaria desde 2001-2003 para esta provincia.

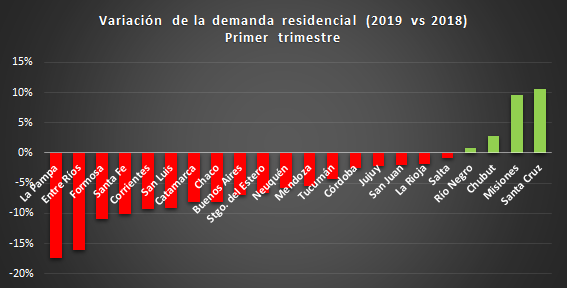

Los hogares argentinos demandaron un 6,4% menos de electricidad entre enero y marzo de 2019 en relación al mismo período del año anterior. Es la peor caída desde 2013 como mínimo. Respecto de 2015 es -2,7% la diferencia. El consumo residencial cayó en 2019 respecto de 2018, primer trimestre, en 18 provincias de las 22 interconectadas al SADI (81%).

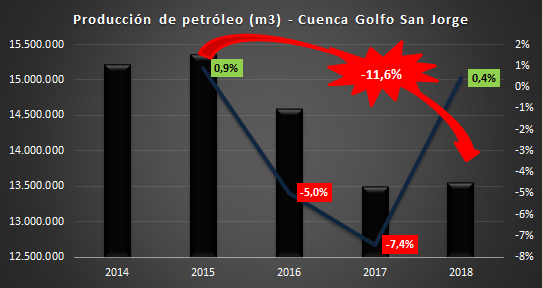

Cuenca del Golfo San Jorge. Primera productora de petróleo del país en 2018. En 2015, explicaba el 48% de la producción total; en 2018, 46%. Al cierre del tercer año de gestión macrista, sus volúmenes se ubicaron 11,6% por debajo de los de 2015.

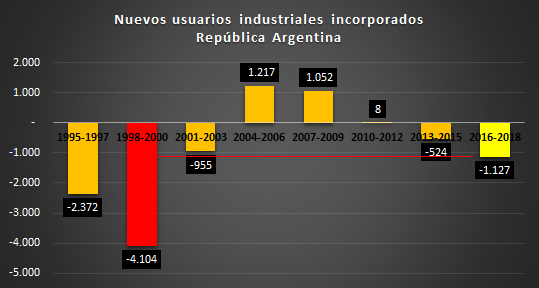

En 2018, se desconectaron de la red 846 usuarios industriales a nivel nacional. Es la mayor pérdida desde 1999. Asimismo, el trienio 2016-2018 dejó como saldo la pérdida de 1.127 usuarios industriales, el peor registro desde 1998-2000. Tal involución es consecuencia de la política económica neoliberal y del tarifazo. El gas que deja de consumir la industria pasa a engrosar los volúmenes exportados, como sucedió en los noventa.

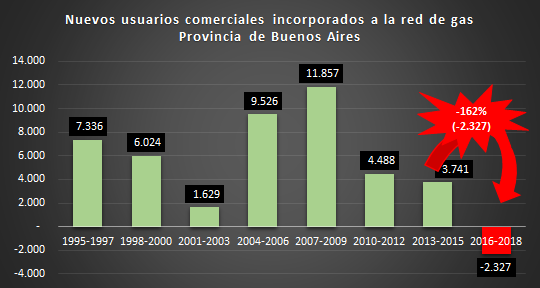

Entre períodos, la incorporación de nuevos usuarios comerciales cayó -162%. Se desconectaron 2.327 usuarios durante la gestión macrista. Nunca, en esta provincia, hubo pérdida para esta categoría. Por esto mismo, el período 2016-2018 destaca por ser el peor trienio de la historia en expansión de la red de gas a nivel comercial en Buenos Aires.

Al 31 de diciembre de 2018, la deuda global de las distribuidoras con la administradora del Mercado Eléctrico Mayorista era de 19.507 millones de pesos. Dos meses y medio después (al 19 de marzo de 2019), la deuda había ascendido a 29.687 millones, es decir, un incremento del 52%. Un mes más tarde, 34.338 millones, un 16% respecto del mes anterior y 76% sobre el monto de diciembre. Debajo, el incremento de la deuda desde diciembre de 2018 a mediados de abril, entre las principales distribuidoras son saldos morosos. Los peores incrementos en términos porcentuales lo padecieron, entre diciembre y abril, Córdoba, San Juan, Chaco y Río Negro. Chaco, por su parte, no sólo mantiene el primer puesto, sino que extendió su diferencia respecto del segundo en más de 1.000 millones de pesos. Para saldarla, la provincia se endeudó en más de 4.000 millones.

figuran en cada columna la cantidad de nuevos usuarios residenciales incorporados por año y en el área de concesión de cada distribuidora. Los colores señalan para cada empresa y período los peores registros (rojo y sus tonalidades), los registros medios (amarillo y sus tonalidades) y los mejores (verde y sus tonalidades). En las últimas dos columnas, la variación interanual para 2018, como su contraste con el último año de gobierno de Cristina Fernández de Kirchner.

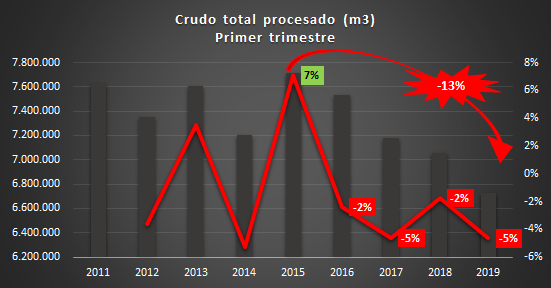

Respecto del procesamiento de crudo total (nacional + importado), cayó 6% en 2018 y -12% respecto a los volúmenes de 2015. Por su parte, la refinación de petróleo de origen nacional retrocedió -3,7% y -11%, respectivamente. Las cantidades refinadas de petróleo argentino fueron en 2018 las segundas más bajas desde el 2000. ¿Y en 2019? El procesamiento de crudo total se desplomó 5%, mientras que el nacional creció 1,2%, aunque se encuentra respecto de 2015 un 13% abajo.