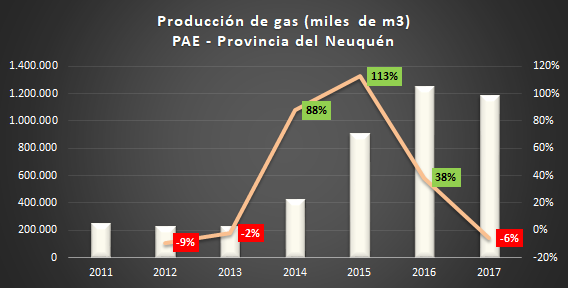

PAE Group es la tercera productora de gas del país. En Neuquén, principal provincia productora, sin alineación externa ni precios de importación para el gas en boca de pozo, saltó de -2% en 2013 a nada menos que 113% de expansión dos años después.

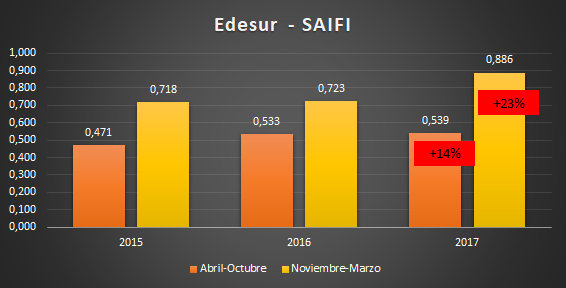

Frecuencia de cortes por mes y por usuario (SAIFI): el peor valor desde 2015

Este indicador mide la cantidad de cortes mensuales y la divide por la cantidad de usuarios totales en dicho período. En 2017, el SAIFI correspondiente al semestre noviembre a marzo (verano) fue de 0,886, un 23% por encima del de 2015 (0,718). Para el semestre de invierno (abril a octubre), el desmejoramiento también fue muy pronunciado: 14% superior al de 2015.

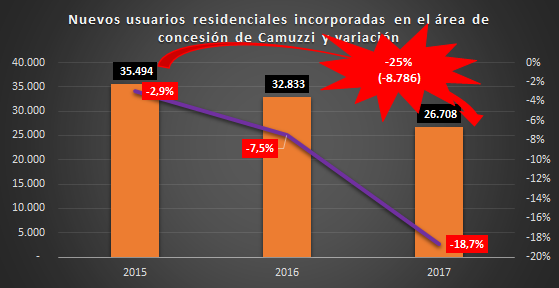

A nivel nacional, y como este Observatorio viene probando desde la asunción de Macri, en 2017 la cantidad de nuevos usuarios incorporados al gas de red se contrajo un 26%, acentuando la caída del 19% del 2016. En relación a 2015, la contracción fue del 41%. En este sentido, lo sucedido en las provincias bajo concesión de Camuzzi no es ninguna excepción. Como se advierte del siguiente gráfico, la incorporación de nuevos usuarios en 2017 (año pleno de tarifazo) fue un 25% menor que en 2015.

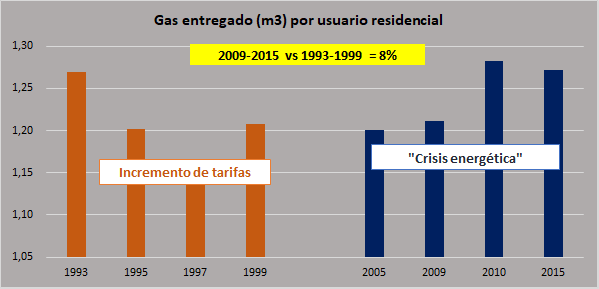

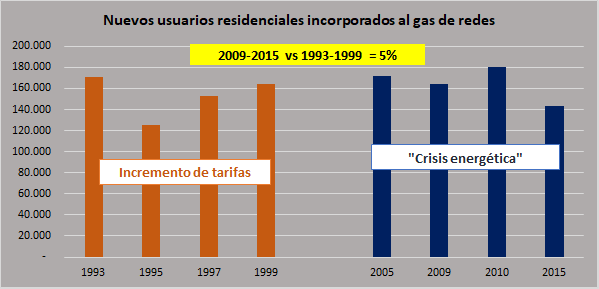

Entre 2009 y 2015, el promedio de gas entregado por usuario en cabeza de las licenciatarias de distribución fue un 8% superior al promedio para 1993 y 1999.

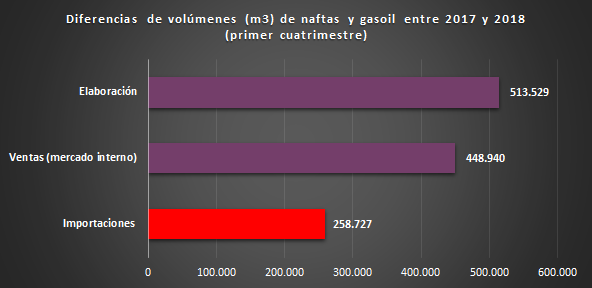

La diferencia en las ventas al mercado interno entre el primer cuatrimestre de 2017 y el de 2018 fue de 448.940 m3. Por su parte, la elaboración doméstica ascendió en 513.529 m3. Si las mayores ventas de naftas y gasoil fueron cubiertas en un 100% por el parque de refinación local (con resto de cerca 25.000 m3), ¿cómo explicar entonces las mayores importaciones entre un año y otro (+38%) por 258.727 metros cúbicos adicionales o más de la mitad de lo comercializado internamente?

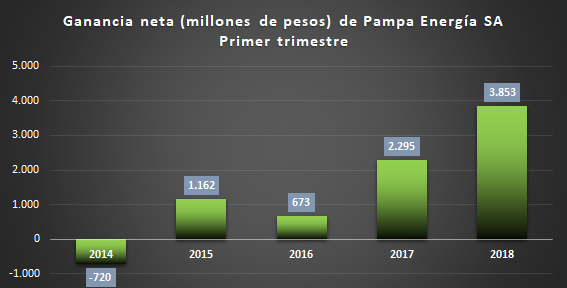

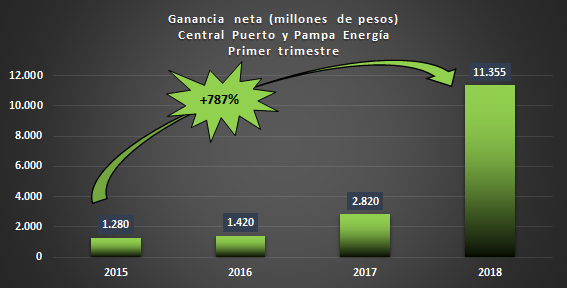

La empresa de Marcelo Mindlin informó a la CNV ganancias para el primer trimestre de 2018 por 3.853 millones de pesos. Sin contemplar la devaluación de mayo ni las que vendrán; sin contemplar los futuros ajustes de los precios de la energía a los precios internacionales; sin contemplar los ajustes de las tarifas pendientes; sin contemplar cuotas, resarcimientos, condonaciones de deudas y demás estafas, extrapolemos los 3.853 millones de pesos de ganancia al ejercicio completo del 2018. El veto del presidente a la Ley de Emergencia evitará pérdidas a Marcelo Mindlin por 42,2 millones de pesos por día, los 365 días del año. De paso, obsérvese en el gráfico las ganancias registradas en 2015. ¿Nadie ganaba?

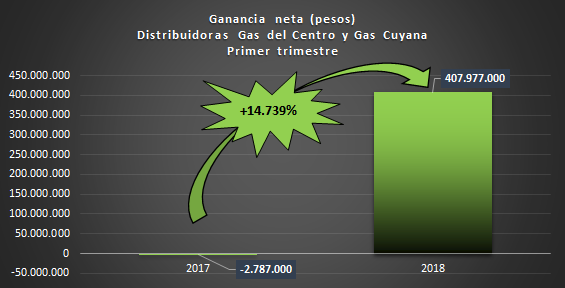

Sumando las ganancias de las distribuidoras de gas de Nicolás Caputo para el primer trimestre de 2018: 408 millones, una mejora conjunta del 14.739% interanual, siendo que en los mismos meses del año pasado habían registrado pérdidas por 2,8 millones. Debe recordarse que, en abril del corriente, Gas Cuyana distribuyó en dividendos el 95% de sus ganancias correspondientes al ejercicio de 2017, esto es, unos 559 millones de pesos. Los pagó en dólares, y con la opción de depositarlos en Nueva York. En cuanto a Gas del Centro, ganó 770 millones. Si bien parece ser que aún no pudo distribuir dividendos, informó en su Memoria de 2017 que destinará 751 millones, un 98% de sus ganancias a este concepto. ¿Se entiende el veto de Mauricio Macri a la Ley de Emergencia Tarifaria, a la sazón "hermano" del dueño de estas dos distribuidoras?

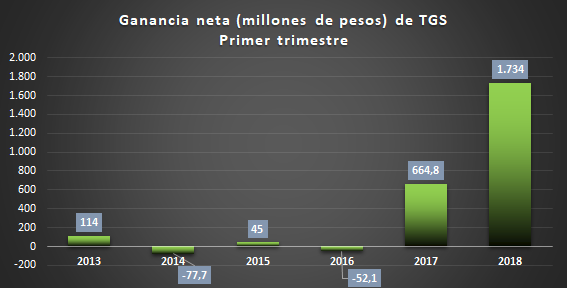

La empresa de Marcelo Mindlin informó a la CNV ganancias para el primer trimestre de 2018 por 1.734 millones de pesos. Sin contemplar la devaluación de mayo/junio ni las que vendrán; sin contemplar los futuros ajustes de los precios de la energía a los precios internacionales; sin contemplar los ajustes de las tarifas pendientes; sin contemplar financiamiento en cuotas, resarcimientos, condonaciones de deudas y demás estafas, anualicemos los 1.734 millones de pesos de ganancia al 2018 completo: 6.936 millones. El veto del presidente a la Ley de Emergencia evitará pérdidas a Marcelo Mindlin por 19 millones de pesos por día, los 365 días del año. De paso, obsérvese en el gráfico las ganancias registradas con anterioridad a Macri. ¿Nadie ganaba?

Las distribuidoras defienden su negocio y su rentabilidad, el problema es el Estado y qué rol juega. De todas maneras, hay algo que las distribuidoras ocultan y que es clave, porque ahora nos dicen que no habrá expansión del sistema si no tienen las tarifas y sus incrementos según se estableció en las RTI. A propósito, demostré que la variación de gas entregado por las distribuidoras al sector residencial en miles de m3 casi se triplicó (+181%) entre el período de supuesta "crisis energética" (2003-2013) respecto de la misma cantidad de años durante los cuales tuvieron libertad y aumento tarifario (1993-2003). ¿Cómo se explica esto? Y si tomamos 2004-2015 vemos que se duplicó (+101%). ¿Cómo fue posible?

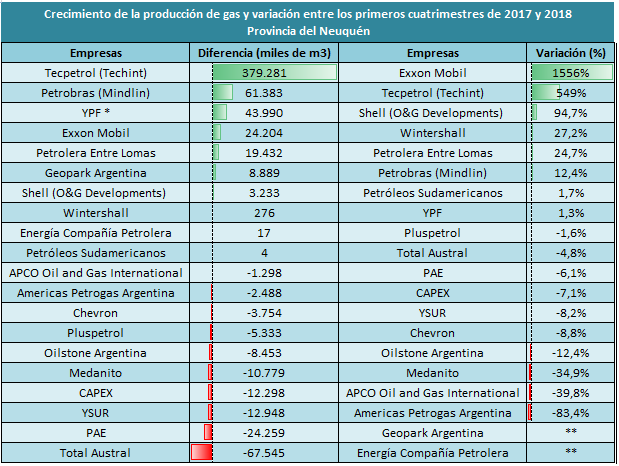

Las empresas de Paolo Rocca y Marcelo Mindlin, las nacionales ganadoras en Vaca Muerta; Exxon Mobil y Shell, las multinacionales. Aquí, en pocas palabras, el cartel energético con poder ministerial. ¿Las perjudicadas? YPF en primerísimo lugar (incluida YSUR), seguida de PAE y Total Austral, entre muchas otras. Cabe aclarar lo siguiente. El principal problema del nuevo Plan Gas para este Observatorio no viene dado por el incremento de la producción en cabeza de actores privados, sino por el estancamiento/caída de YPF en primer lugar, sumado al destino exportador de la mayor producción, en segundo.

Señor Iguacel, puede apreciar del gráfico el interesante aumento de las ganancias de ambos empresarios. Respecto del primer trimestre de 2017, crecieron un 303%, es decir, se cuadruplicaron. En relación a 2015, las ganancias sumadas se expandieron prácticamente 9 veces.

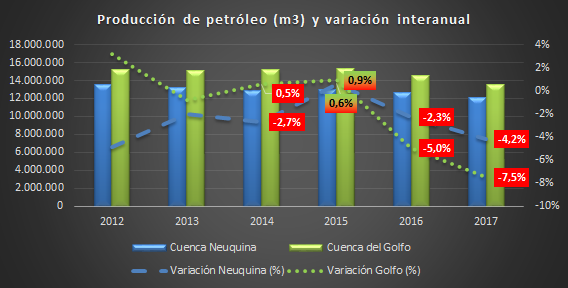

Debe tenerse muy presente que desde la asunción de Aranguren, el precio internacional del barril de petróleo registró una recuperación prácticamente invariable. Asimismo, y más allá de las caídas en 2016 y 2017 de la producción de crudo en las principales cuencas productivas, nótese la dilapidación de la recuperación registrada en 2015.

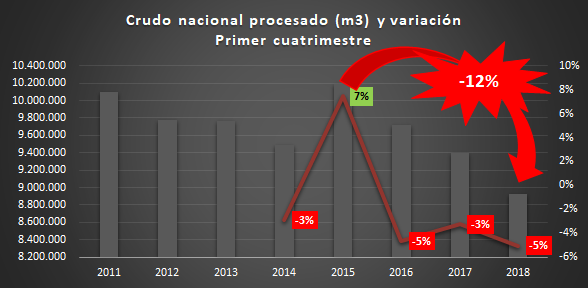

En un mundo petrolero en crisis y altísima volatilidad e incertidumbre: ¿Por qué el desplome de la participación doméstica de crudo en la refinación? ¿Por qué importamos crudo refinable cuando tenemos el propio, que se debe pagar en pesos a las petroleras locales porque, que sepamos, tienen costos en pesos y en pesos pagan los sueldos a sus trabajadores?

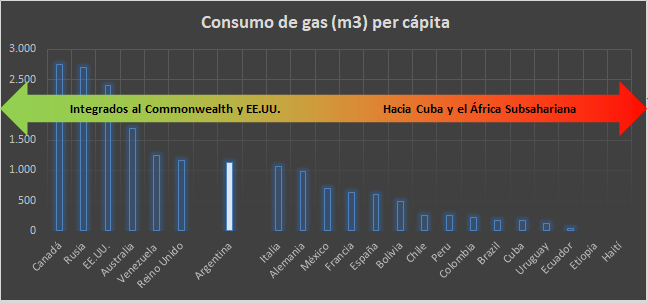

El gas natural es el combustible de mayor trascendencia en las matrices energéticas de las naciones desarrolladas. Asimismo, se trata del energético que no sólo mayor crecimiento exhibió en la última década, sino el que mejores perspectivas ofrece para las próximas. Como consecuencia de una larga tradición de políticas populares tomadas a partir de la creación de Gas del Estado y la inauguración del Gasoducto Presidente Perón en 1949 (Comodoro Rivadavia - Buenos Aires), el consumo de gas por redes (y gas en general) ubicó a la Argentina por encima de muchas naciones industrializadas y con los mayores niveles de vida del planeta. En la década del noventa, todos los gasoductos construidos se destinaron a exportar el gas. Pero la pesada herencia sería revertida entre 2003 y 2015, en el marco del Plan Energético Nacional lanzado por Néstor Kirchner y ejecutado por el Ministerio de Planificación Federal. Pero el camino recorrido fue una quimera. Nuestras clases pudientes nos han devuelto la razón: si queremos consumir gas como miembros de la Mancomunidad Británica de Naciones y del todopoderoso Estados Unidos ("El Mundo", sin lugar a dudas), debemos dejar atrás ese status gasífero heredado de Perón, Néstor Kirchner y Cristina Fernández de Kirchner.