06-02-2014

Shell: desempeño en el área downstream durante la última década

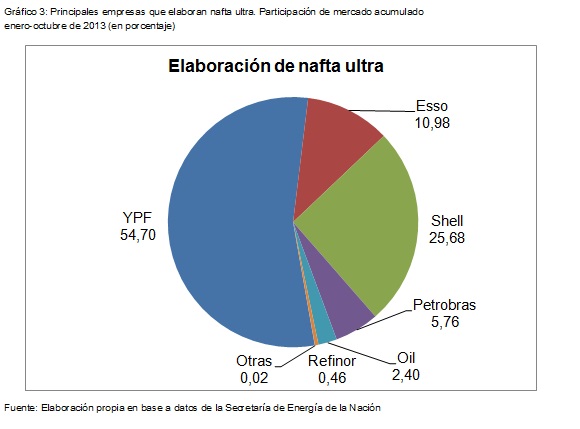

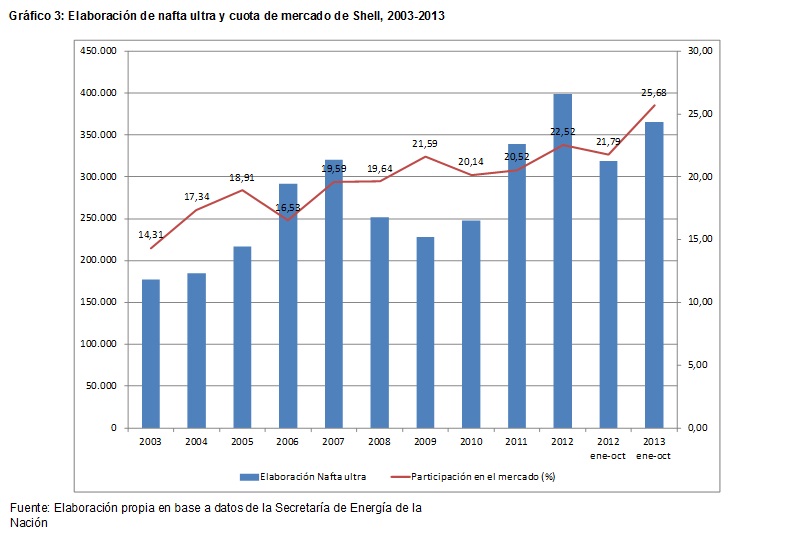

El incremento de la elaboración de nafta ultra por parte de Shell, fue más pronunciado: casi un 125% al pasar de 177.206 m3 en 2003 a 398.672 m3 en 2012. De manera que en el primer año tenía una participación del 14,31% en este rubro y en el segundo del 22,52%. La tendencia de Shell a producir más nafta premium en detrimento de la súper se corrobora en los primeros diez meses de 2013, al aumentar un 14,52% respecto a los mismos meses del año anterior, ganando una mayor cuota del mercado: 25,68%.