17-08-2018

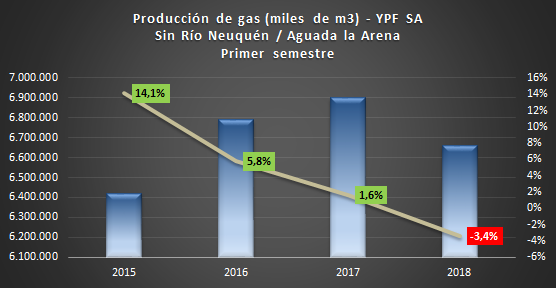

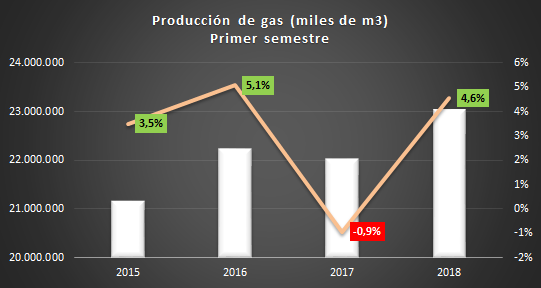

¿Realmente crecimos 4,6% en gas? La celebrada tasa de crecimiento corregida por la caída de 2017

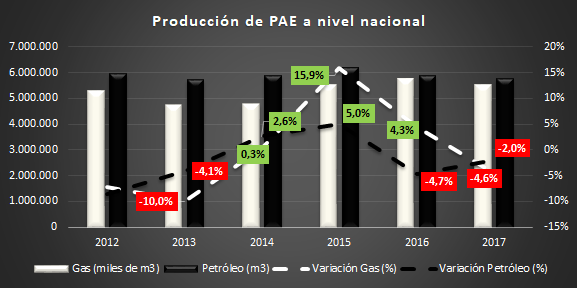

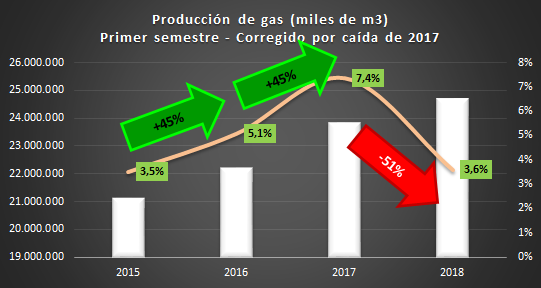

En 2017, la gestión Aranguren provocó una caída anual de la producción del 0,3%. Dicha retracción fue del 0,9% al primer semestre. Ahora bien, de haberse mantenido en 2017 la expansión de la tasa de crecimiento entre primeros semestres de 2015 (3,5%) y 2016 (5,1%), y que fue del 45%, se debería haber registrado un crecimiento del 7,4% en lugar de una caída del 0,9%. Si a los nuevos volúmenes de 2017 obtenidos con esa tasa del 7,4% les aplicamos el volumen con el que efectivamente se creció este primer semestre en relación al pasado (1.003.507 miles de m3), obtenemos en lugar del celebrado crecimiento del 4,6% una fortísima desaceleración al caer al 3,6%.