04-06-2014

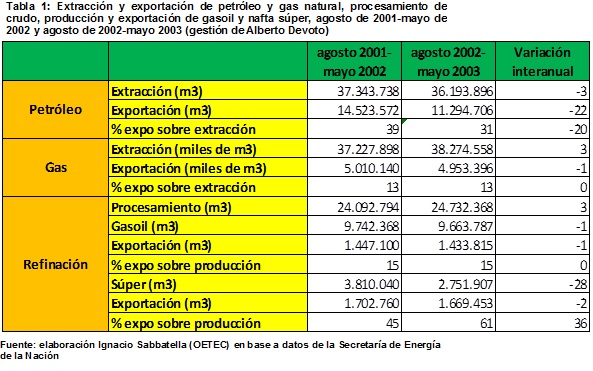

Ex Secretarios de Energía bajo la lupa. El caso de Alberto Devoto (agosto de 2002-mayo de 2003)

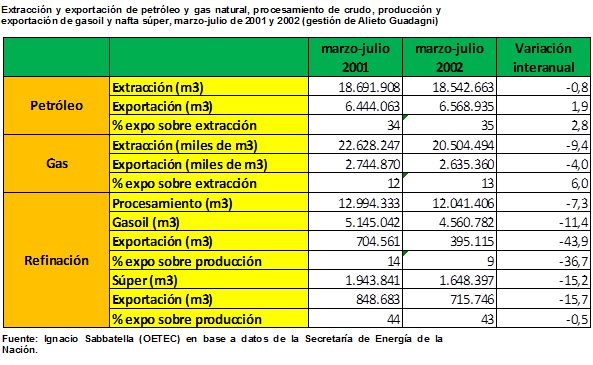

Para evaluar la gestión de Alberto Devoto al frente de la Secretaría de Energía analizamos los indicadores más importantes para los meses de agosto de 2002 a mayo de 2003, inclusive, en comparación con el mismo período del año anterior. Durante esos diez meses, el crudo registró una caída interanual del 3,1% en extracción y un 22% en exportación, con lo cual el porcentaje de las exportaciones sobre extracción disminuyó del 39% al 31%. La extracción de gas aumentó un 3% en relación al mismo período del año anterior. Las exportaciones retrocedieron apenas un 1% y por esa razón el coeficiente entre exportación y extracción se mantuvo en el 13%. Para tener una dimensión de las implicancias de la venta irracional de un recurso no renovable como el gas, que además es el componente más importante de la matriz energética nacional, realizamos un cálculo comparativo. Durante los diez meses de gestión de Devoto se exportaron 4.953.396.000 m3 de gas natural por un monto de 226.787.190 dólares. El precio promedio del millón de BTU fue de 1,2 dólares. Ni siquiera existían retenciones a la exportación de gas en aquel entonces a partir de las cuales el Estado pudiera captar parte de esa renta. Teniendo en cuenta que el precio promedio al que se vio obligado a importar el país durante 2013 para satisfacer las necesidades internas fue de 12,2 dólares el millón de BTU (diez veces más), el gas malvendido durante la gestión Devoto tendría un valor actual de 2.230.768.827 dólares. Un mal negocio para la población, un buen negocio para las empresas privadas. En materia de refinación, el procesamiento de crudo aumentó un 3%, pero la elaboración de gasoil cayó un 1% y la de nafta súper un apreciable 28%. La exportación de ambos combustibles se redujo levemente (1 y 2%, respectivamente) pero el coeficiente de exportación/producción siguió siendo alto. En el caso del gasoil se mantuvo en un 15% pero en el de la súper creció desmesuradamente: alcanzó un 61%. Es decir que de cada 10 m3 producidos en refinerías argentinas, más de 6 m3 fueron vendidos en el exterior.