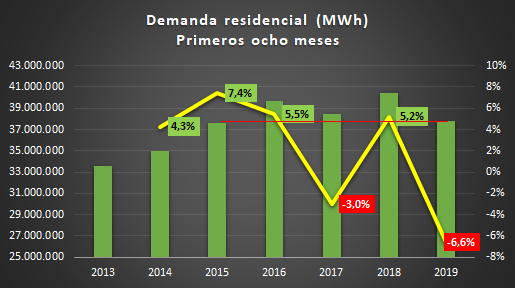

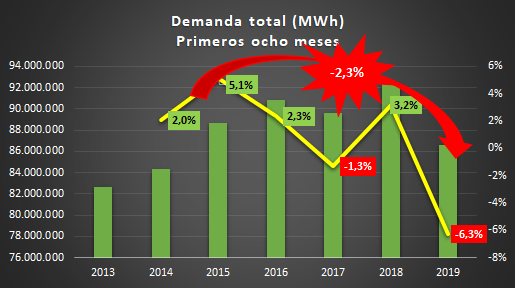

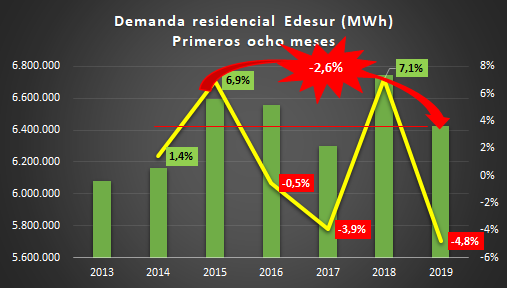

El consumo de electricidad de los hogares argentinos cayó 6,6% durante los primeros ocho meses de 2019. Es la peor caída al menos desde 2013. Respecto de 2015, se ubica 0,5% por encima. Es decir, un virtual estancamiento.

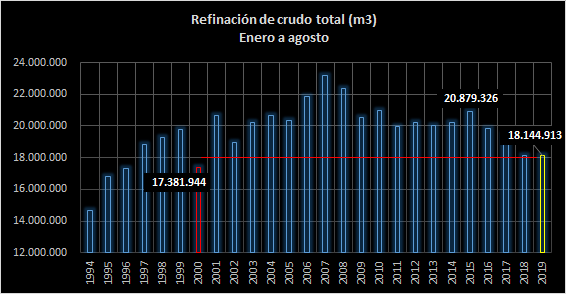

Al mes de agosto, la refinación total de crudo (doméstico + importado), se ubica 13,1% por debajo de los volúmenes de 2015, igual período. Es el peor registro desde el 2000. En cuanto a la refinación de petróleo de origen nacional, cayó 10,9% en relación a 2015. Nuevamente, el peor número desde el 2000. Esto es, un retroceso de dos décadas.

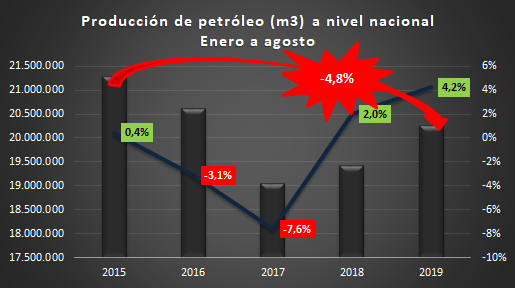

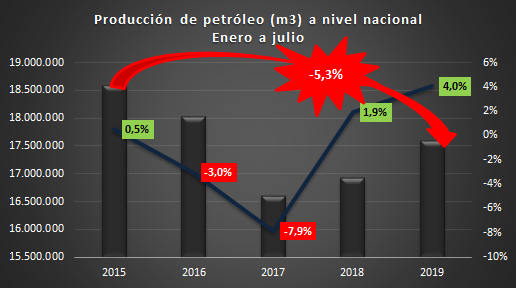

En 2018, la producción de crudo cerró siendo 8% menor que la de 2015 a pesar de una recuperación del 2,1%. Esto fue así por el desplome registrado en 2016 y 2017. En el último y cuarto año de gestión macrista, la recuperación sigue su marcha ascendente, impulsada por el shale oil. No obstante, la Argentina sigue produciendo menos petróleo que en 2015. La diferencia de 2019 respecto de 2015, mismo período, es de -4,8%. En términos de volúmenes, el país produjo 1.031.231 m3 menos.

Un 17,5% de la producción en el acumulado a agosto proviene de formaciones geológicas no convencionales.

Se aprecia de la tabla, que la producción de YPF durante los primeros nueve meses de 2019 aumentó solamente en la Cuenca Neuquina. En relación a los niveles de 2015, la única cuenca que creció es esta última, registrándose drásticos retrocesos en las restantes, destacándose lo ocurrido con la Cuenca del Golfo San Jorge. En este caso, el desplome es del 14,5%, con una producción reducida en 643.423 m3 (4,05 millones de barriles menos).

El consumo eléctrico a nivel nacional se desploma en el acumulado al octavo mes del 2019. Para todos los tipos de usuarios cayó 6,3%; sector residencial -6,6%, comercial -6,0% e industrial y de grandes comercios -6,1%. Los argentinos y las argentinas consumieron 2,3% menos de electricidad que en 2015, mismo período. Es la peor caída desde 2013, como mínimo.

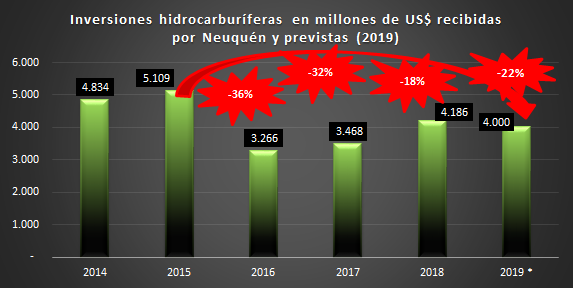

Sin lugar a dudas, la inteligencia de los actores del neoliberalismo es muy precisa por cuanto instalan que el otorgamiento de beneficios fiscales, operativos y laborales (lo que llaman "ley de blindaje de inversiones en vaca muerta"), generaría el marco propicio para una lluvia de inversiones hidrocarburíferas. Sin pensar que por más ley existente, ningún fondo o banca internacional desembolsaría dinero para proyectos en una economía que tiene, de piso, 2.200 punto básicos de riesgo país. Por el contrario, ha quedado demostrado en el periodo 2012-2015 que la voluntad política con acciones concretas (e incluso riesgo país en el orden de los 1000 pb) lleva al verdadero desarrollo de las cuencas hidrocarburíferas. De la lluvia de inversiones del vocero del establishment, a la lluvia de inversiones por ley. El cuento es el mismo, el resultado también sería el mismo.

En volúmenes, son 2,5 millones de m3 menos que no procesa el parque de refinación al mes de julio (primeros siete meses). Como puede observarse, las refinerías de La Plata y Luján de Cuyo, y que juntas explican el 53% de la capacidad total del parque, están funcionando a un promedio del 87% de su capacidad instalada (tomando como 100% la de 2015). Por otra parte, y sin excepción, todas las plantas procesan menos crudo que en 2015. Las dos principales, 10% y 16% menos (13% en promedio), mientras que la de San Lorenzo sigue directamente sin funcionar.

De acuerdo a las cantidades consumidas de dichos combustibles a nivel mercado interno, tenemos que un 72% del gasoil Ultra es importado, mientras que la nafta Ultra un 22,2%; en cuanto a las estaciones de servicio (ventas al público), 95,6% y 22,9% respectivamente. La altísima dependencia de combustibles importados para ambas variedades es un tema a tener en cuenta de cara al congelamiento y a eventuales problemas de desabastecimiento. Si bien hasta el momento se registraron algunos casos aislados en sendas estaciones de bandera blanca -confirmó a este Observatorio Guillermo Lego, gerente de CECHA- las estaciones de marca están trabajando con normalidad. No obstante, nos preguntamos: ¿Qué empresa querrá importar gasoil Ultra o nafta Ultra siendo que luego internamente no podrán ir a la paridad cambiaria?

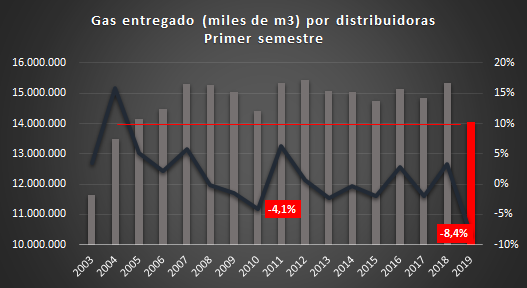

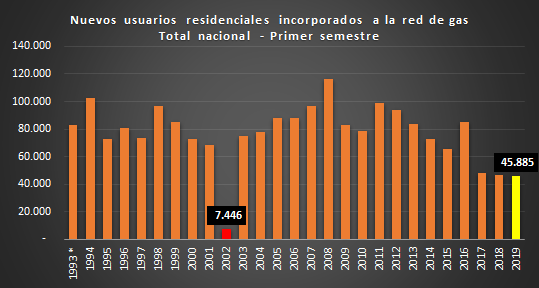

En 2019, primer semestre, el gas entregado por las distribuidoras a nivel nacional retrocedió 8,4%, es la peor caída desde 2003 como mínimo (-4,1% fue la inmediata anterior, registrada en 2010). La caída es tan dramática, que los volúmenes descendieron por debajo de los de 2005, es decir, un retroceso de casi 15 años.

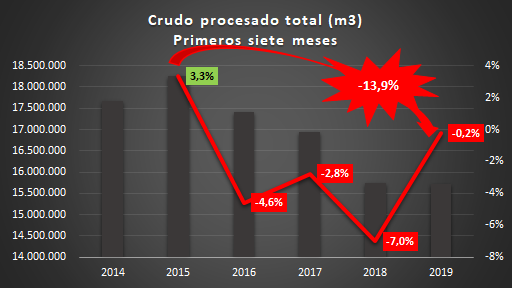

Interanualmente al mes de julio, cayó 0,2%, marcando de esta manera 4 años seguidos de retroceso. Respecto del mismo período de 2015, la diferencia es de -13,9%. En volúmenes, son 2,5 millones de m3 menos que no procesa el parque de refinación.

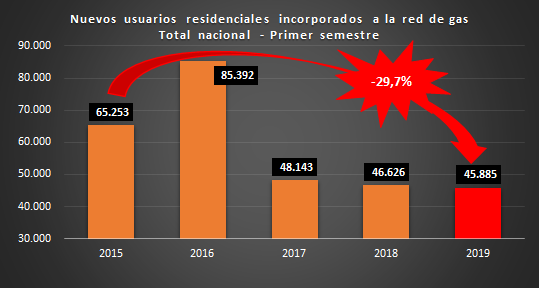

En el acumulado a junio se incorporaron 45.885 nuevos usuarios a la red de gas residencial. Es el peor número desde 2002. Interanualmente, además, cayó 1,6%, ubicándose, insólitamente, y a pesar de 3 años de tarifazo, como la más baja de la era Macri.

La incorporación de nuevos usuarios a la red de gas domiciliaria para el primer semestre del 2019 se redujo interanualmente 1,6%. Es la menor incorporación de nuevos usuarios desde 2002 e, insólitamente a pesar del tarifazo, la menor desde la era Macri.

En 2018, la producción de crudo cerró siendo 8% menor que la de 2015 a pesar de una recuperación del 2,1%. Esto fue así por el desplome registrado en 2016 y 2017. En el último y cuarto año de gestión macrista, la recuperación sigue su marcha ascendente, impulsada por el shale oil. No obstante, la Argentina sigue produciendo menos petróleo que en 2015.