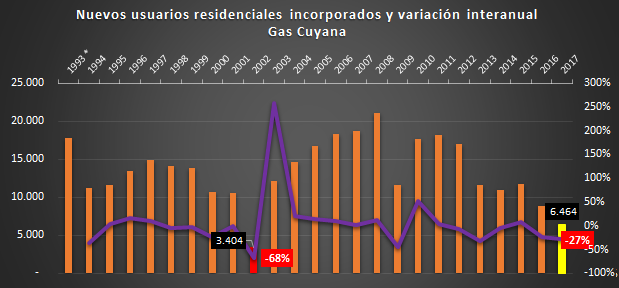

En 2017, Gas Cuyana registró la segunda peor marca en incorporación de nuevos usuarios (6.464) desde 2002 (3.404). El promedio anual de incorporación de nuevos usuarios totales entre 1993 y 2002 fue de 12.131, entre 2003 y 2012 fue de 16.596 (+37%), mientras que entre 2006 y 2015 de 15.662 (+29% en relación al primer período).

En el tercer trimestre, el consumo sumado de nafta y gasoil cayó 2,9% y 1,3% niveles mercado interno y estaciones de servicio, respectivamente. Para el mes de septiembre, la retracción fue todavía más drástica: -9,2% y -6,7%, también respectivamente. En ambos períodos, los combustibles que explican la tendencia negativa son el gasoil Grado 2 y la nafta Ultra. En este informe ajustamos la lupa sobre el consumo del primero. ¿Por qué? Su análisis permite mensurar con bastante fidelidad la hiper recesión, la precarización generalizada de la ciudadanía y el exponencial encarecimiento de los combustibles. Esto, ya que el incremento de la nafta Súper obedece a la migración de los consumidores de nafta Ultra, siendo que ni este último combustible ni el gasoil Grado 3 son parámetros representativos dado que su consumo se restringe a la población más rica, por cierto, que cada vez lo consume menos. Por último, la siguiente aclaración: si bien el gasoil Grado 2 es el más utilizado por los aparatos industrial, productivo (agroindustrial) y logístico (transporte público y de carga), la marcada disminución en su consumo se concentra básicamente en el sector de ventas al público (estaciones de servicio).

Al tomar el último año completo de gestión neoliberal y observar lo acontecido con la expansión del gas de red desde que se registran estas estadísticas oficialmente, vemos que 2017 fue el peor desde 1993, tanto en la caída porcentual como en la cantidad de usuarios nuevos incorporados.

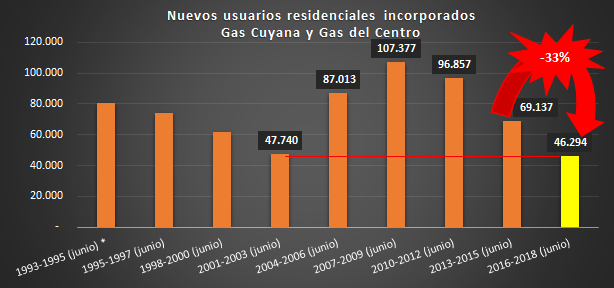

A pesar de haber percibido "ayudas" y ganancias inéditas y abusivas, las distribuidoras del señor Caputo tuvieron el peor registro de su historia en cuanto a expansión del servicio a nuevos usuarios totales, ubicándose por debajo del bienio 2001/2002 y un 33% menos en comparación con el mismo período del segundo gobierno de Cristina Fernández de Kirchner. Es más, el promedio de incorporación de usuarios nuevos totales entre 1993 y 2002 fue de 26.255, entre 2003 y 2012 fue de 38.359 (+46%), mientras que entre 2006 y 2015 de 36.300 (+38% en relación al primer período). Dicho sea de paso, en 2017 ambas distribuidoras exhibieron la menor incorporación de usuarios después de la de 2002, cayendo -35%. Como tantas veces señaló y demostró este Observatorio, la política energética del régimen neoliberal -ahora digitada desde el FMI- es una estafa al pueblo argentino de proporciones nunca vistas.

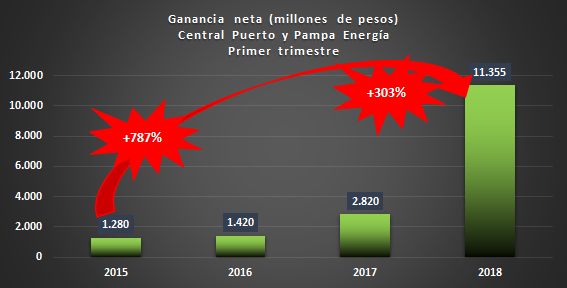

Central Puerto (Nicolás Caputo) y Pampa Energía (Marcelo Mindlin). Estas dos empresas son las más importantes del país en cuanto a su integración vertical y concentración. La primera controla generadoras de electricidad y distribuidoras de gas; la segunda una transportista de gas, dos transportistas de electricidad, una distribuidora de electricidad y producción de hidrocarburos. ¿Se regalaba la energía, por ejemplo, en 2014 y 2015? Si se regalaba, ¿de dónde salieron las ganancias registradas durante aquellos años?

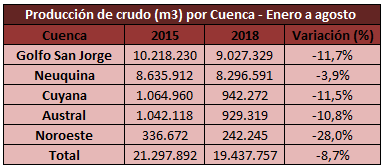

A agosto de 2018, la producción de petróleo aumentó 2% interanualmente. El magro incremento es en buena medida consecuencia de la reactivación gasífera de Vaca Muerta y no por una política específica para el upstream petrolero que haya revitalizado la producción. En efecto, al discriminar por cuenca, se observa que la Neuquina es responsable del 53% de los nuevos volúmenes positivos, seguida por la Cuenca Golfo San Jorge y, bastante después, por la Cuenca Austral. Las restantes sufrieron desplomes más que preocupantes. Para destacar, el hecho de que, a pesar de la mejora exhibida en lo que va de 2018, el total de las cuatro cuencas productivas sigue por debajo de los niveles de 2015. En una administración que prometió la autosuficiencia petrolera, es de notar que habiendo transcurridos 32 meses de gestión la producción de crudo no se ha recuperado, no ya a nivel nacional, siquiera en ninguna de las cinco cuencas. El promedio respecto de 2015 entre las cinco, siempre comparando los primeros ocho meses, es de -13,2%.

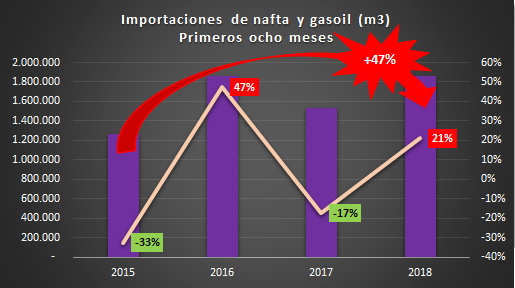

Entre enero y agosto de 2018, las importaciones de nafta y combustibles crecieron un 21% interanualmente y 47% respecto de los mismos meses de 2015. Recordará el lector y la lectora que nos gobiernan quienes prometieron salvarnos del déficit comercial energético y recuperar autosuficiencia.

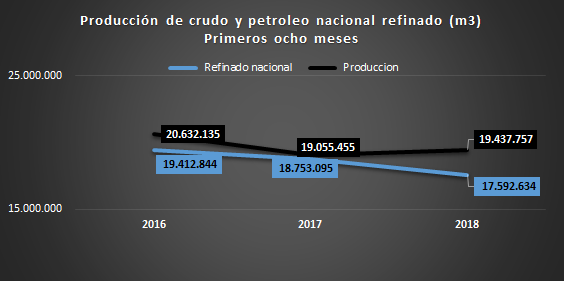

Aumenta la producción de petróleo traccionada por el proveniente de las cuencas que juntas aportan el 92% de todo el crudo que procesan nuestras refinerías. Sin embargo, los volúmenes de petróleo de origen nacional refinados se vienen abajo.

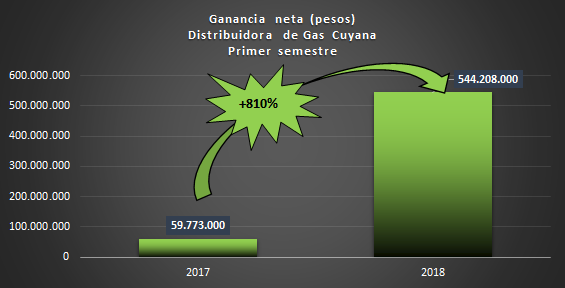

En 2017, informó ganancias por 588 millones de pesos (+331% interanual). En el primer semestre de 2018, ganó 544,2 millones contra 59,7 millones del ejercicio previo. La mejora fue del 810%.

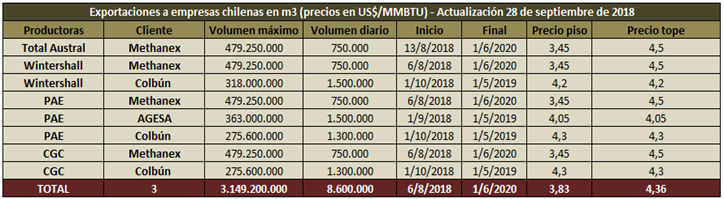

Al 29 de septiembre, se suscribieron ocho contratos entre productoras y empresas chilenas o ubicadas en Chile para la comercialización de gas natural. De los ocho, cuatro involucran a Methanex, la firma canadiense emplazada en la Región de Magallanes. Medido en términos de volúmenes a ser exportados, esta compañía absorbe hasta el momento un 61% del total comprometido. Los cuatro contratos son repartidos en partes iguales entre Total Austral, PAE, Wintershall y CGC. Como se aprecia de la tabla, los ingresos derivados de las ventas de gas reportarán a cada empresa un promedio de 68,5 millones de dólares. El total, oscilará entre 237,9 y 310,3 millones.

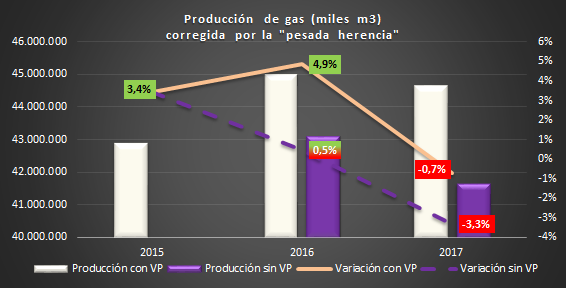

¿Qué sucedió en 2017? Ni VP pudo compensar el desastre: el año terminó con una caída del 0,7% (incluyendo el mega-yacimiento de la "pesada herencia"). ¿Y descontando VP, que es como debe evaluarse la política gasífera macrista? Sin el aporte de VP, 2017 cerró con una producción negativa del 3,3%. Además: comparando la barra violeta de 2017 con la blanca del 2015, se advierte que dos años después de incrementos exponenciales de las tarifas y del gas en boca de pozo, el régimen neoliberal produjo menos gas que dos años antes (-2,9%). Tener presente, por último, que en enero de aquel año Macri había prometido una revolución de la producción, del empleo y de las inversiones en Vaca Muerta.

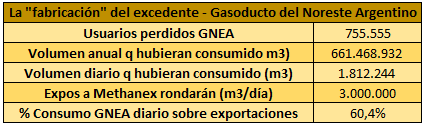

Como se mencionó al comienzo, este Observatorio encontró que de haber continuado y terminado el proyecto del GNEA, el macrismo hubiera podido incorporar un total de 755.555 usuarios nuevos oriundos de las provincias de Formosa, Chaco, Corrientes, Misiones, norte de Santa Fe y este de Salta. Dicha cantidad de usuarios deberían haber estado conectados al sistema de abastecimiento de gas de red desde enero de 2018. Cruzando las exportaciones a Methanex confirmadas al 11 de septiembre de 2018, encontramos que un 60% del gas natural que esta empresa procesará para elaborar metanol y exportarlo a mercados asiáticos, europeos y de América del Norte podría haberse destinado a cientos de miles de usuarios residenciales y comerciales de provincias y regiones sin gas de red.

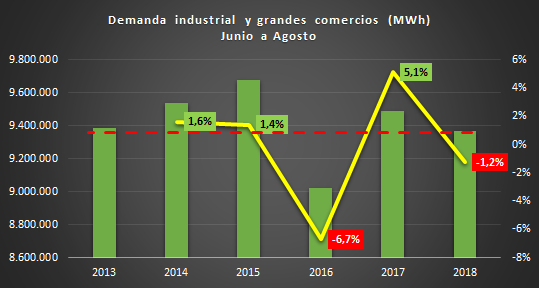

Como fuera adelantado por este Observatorio a finales de julio (ver bibliografía), se registró en el mes de junio una fortísima desaceleración de la demanda para este sector, fiel reflejo de la recesión y la atrofia progresiva del mercado interno, al pasar de 5,3% de crecimiento a 0,04% (estancamiento) interanualmente. Pues bien, tomando el trimestre entre junio y agosto, vemos que del estancamiento se involucionó a una caída del 1,2%. Y más grave aún: la demanda se ubicó 3,1% debajo de la de 2015 y 0,2% menor que la de 2013. La transitoria recuperación de 2017 ya es historia. A la recesión y a las políticas de ajuste que están siendo profundizadas, súmese el tarifazo del gas y la electricidad. No por nada hasta la UIA reclamó, en la última audiencia pública (septiembre), suspender los incrementos previstos.

Hallazgos (actualizado al 28 de septiembre de 2018)

1) Cuatro productoras: CGC, PAE, Wintershall y Total Austral.

2) Ocho contratos en total. Total Austral (1), CGC (2), Wintershall (2) y PAE (3).

3) Dos cuencas involucradas: Cuenca Neuquina y Cuenca Austral.

4) Dado que el volumen promedio mensual producido en 2017 fue de 3.781 millones de m3, y que los volúmenes totales de exportación ascienden a 3.149 millones de m3, al momento se han comprometido exportaciones equivalentes a un 85% de la producción promedio mensual de 2017.

5) El precio piso promedio es de 3,83 US$/MMBTU, mientras que el tope promedio de 4,36 US$/MMBTU. El promedio entre ambos es de 4,09. Si multiplicamos este valor por las cantidades de exportación (trasladadas a MMBTU), el monto comercializado por las cuatro compañías rondará los 460 millones de dólares.

6) Methanex absorberá un 61% del total exportado (en volúmenes). Colbún S.A., un 28% y AGESA S.A. 12%.

7) El gas exportado a Methanex procederá de dos áreas. La primera y mayoritaria, es la denominada Cuenca Marina Austral - 1 (CMA-1), jurisdicciones de la Provincia de Tierra del Fuego y del Estado nacional. Esta concesión, operada por Total Austral, es propiedad del consorcio integrado por la francesa, PAE y Wintershall. La segunda, no especificada, pertenece a la empresa CGC y está ubicada en la Cuenca Austral (Provincia de Santa Cruz).

8) El gas exportado a Colbún S.A. será provisto por CGC, PAE y Wintershall. Para la primera, el recurso, según figura en la solicitud de permiso de la propia empresa, es "Gas propio y/o de terceros en Cuenca Neuquina -Aguada San Roque y Lindero Atravesado- y/o Gas propio en Cuenta Austral, indistintamente". Para la segunda, será de "Aguada San Roque y Lindero Atravesado - Cuenca Neuquina". Y para la tercera, "Gas Propio en Cuenca Neuquina - Aguada San Roque y Aguada Pichana Este".

9) El gas exportado a AGESA S.A. será provisto por PAE y provendrá de "Aguada San Roque y Lindero Atravesado - Cuenca Neuquina".

10) PAE es la primera exportadora en cantidades, con un 35% del total comprometido al momento. Sigue Wintershall, con un 25%; luego CGC, con un 24%; y Total Austral con un 15%.

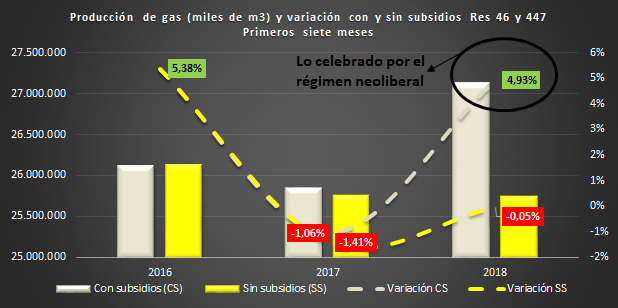

Sin sobreprecios a Rocca y Eurnekian la producción enero-julio hubiera caído. Este Observatorio encontró que, de no haber sido por las resoluciones 46 y 447, la producción de gas nacional hubiera caído en 2018. Dichas resoluciones, ahora a punto de ser eliminadas según recientes trascendidos oficiales, subsidiaron con dinero de la ajustada y humillada ciudadanía las concesiones de los magnates referidos, a la sazón socios del régimen neoliberal en el poder. A decir verdad, la ciudadanía, padeciendo tarifas de servicios públicos impagables desde hace un año, es obligada ahora a pagar sobreprecios a estas dos productoras. En efecto, un gas de Vaca Muerta cuyo precio (3,5 US$/MMBTU) develado por Iguacel, lo pagamos 7,5 US$/MMBTU para las concesiones de Tecpetrol y CGC que ingresaron en dichas normativas.